由第一财经、第一财经商业数据中心(CBNData)联合发布的《开物·2025中国消费品牌智能创新白皮书》,现已现货发售!在喧嚣的技术浪潮之中,什么是真正可落地的智能创新?AI应该从哪里切入企业核心能力?品牌如何在不确定的环境中,构建可持续的长期竞争力?这份超13万字的深度洞察,覆盖了万级智能消费相关人群样本,携手数十位行业专家,对3000+消费品牌企业进行了系统拆解,帮助中国消费品牌在智能时代明确坐标、重构能力,实现从“开物”到“成务”的价值跃迁!

点击此处或下方图片即可购买,包邮到家!

过去便宜是价格低,现在便宜还要加上快、确定、退换方便、规则清楚。

图片来源: pexels

2026年的上半年正式过去了。

距离2026年1—6月完整社会消费品零售数据公布还有十多天左右,本文先基于国家统计局1—5月数据,结合五一、端午、618以及上半年零售行业中的代表性案例,对2026年上半年中国零售作一次整体趋势观察。

从数据上看,2026年上半年零售市场的确不轻松。

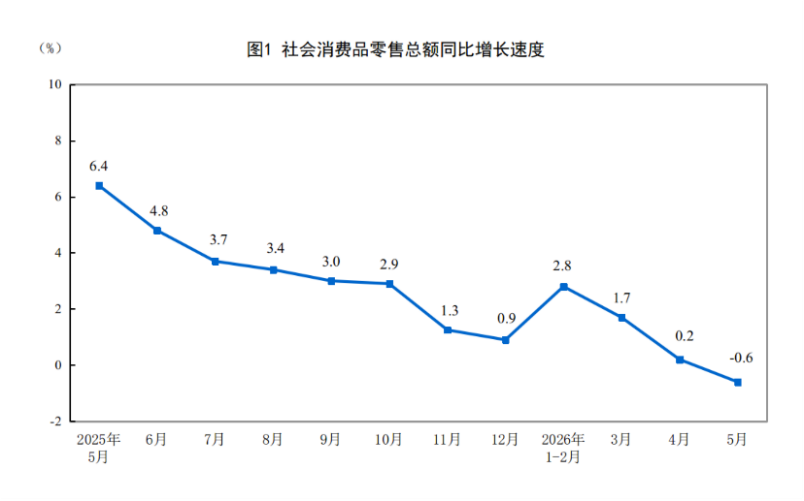

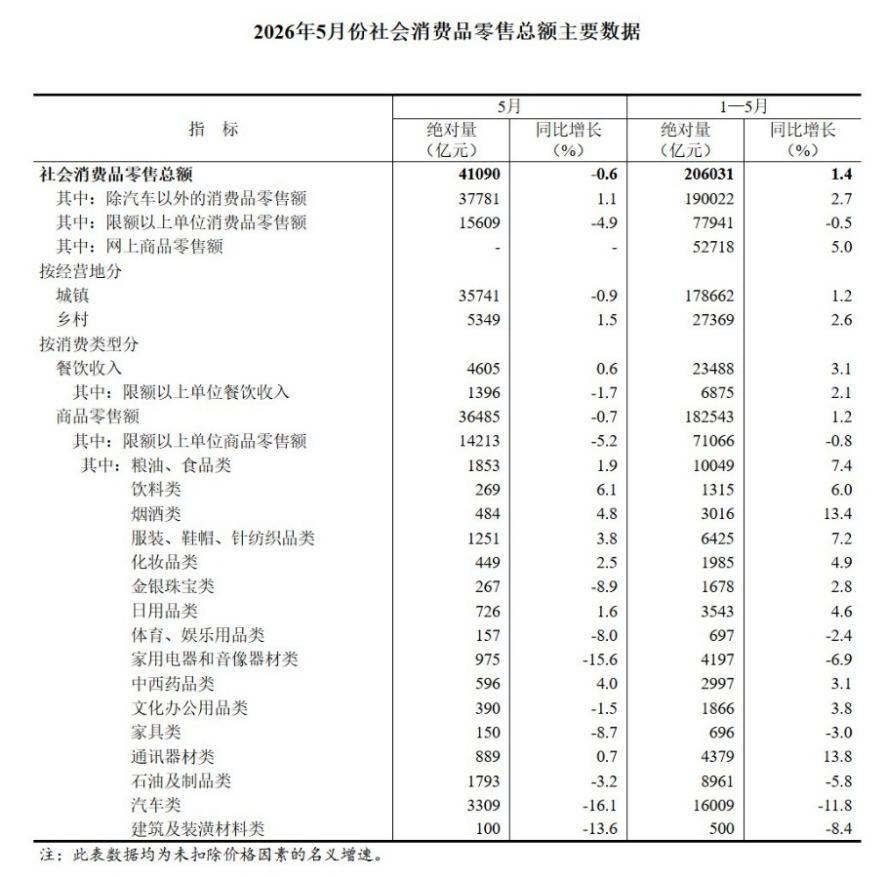

国家统计局数据显示,2026年1—5月,社会消费品零售总额206,031亿元,同比增长1.4%;5月单月社会消费品零售总额41,090亿元,同比下降0.6%。其中,除汽车以外消费品零售额1—5月同比增长2.7%,5月单月同比增长1.1%。路透社也在618报道中提到,5月社零同比下降0.6%,是2022年12月以来首次转负。

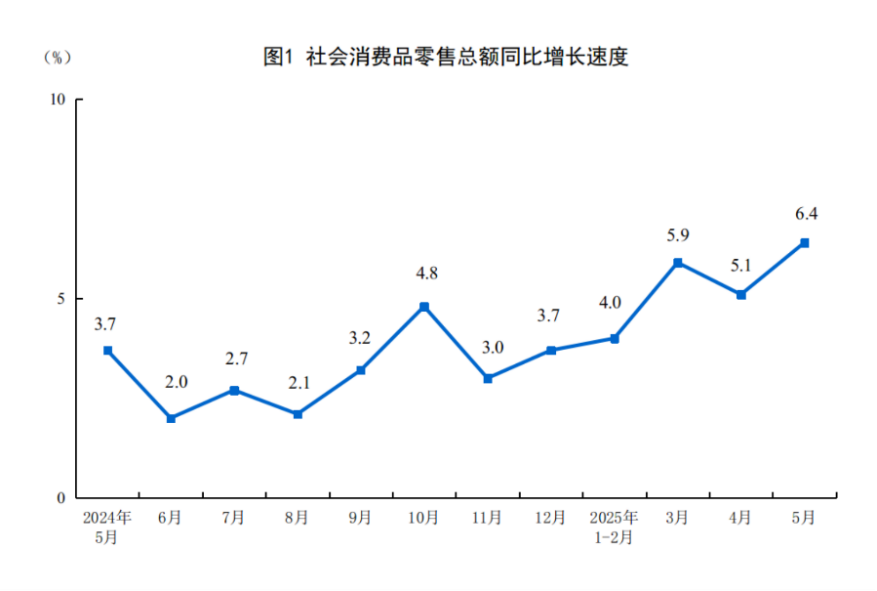

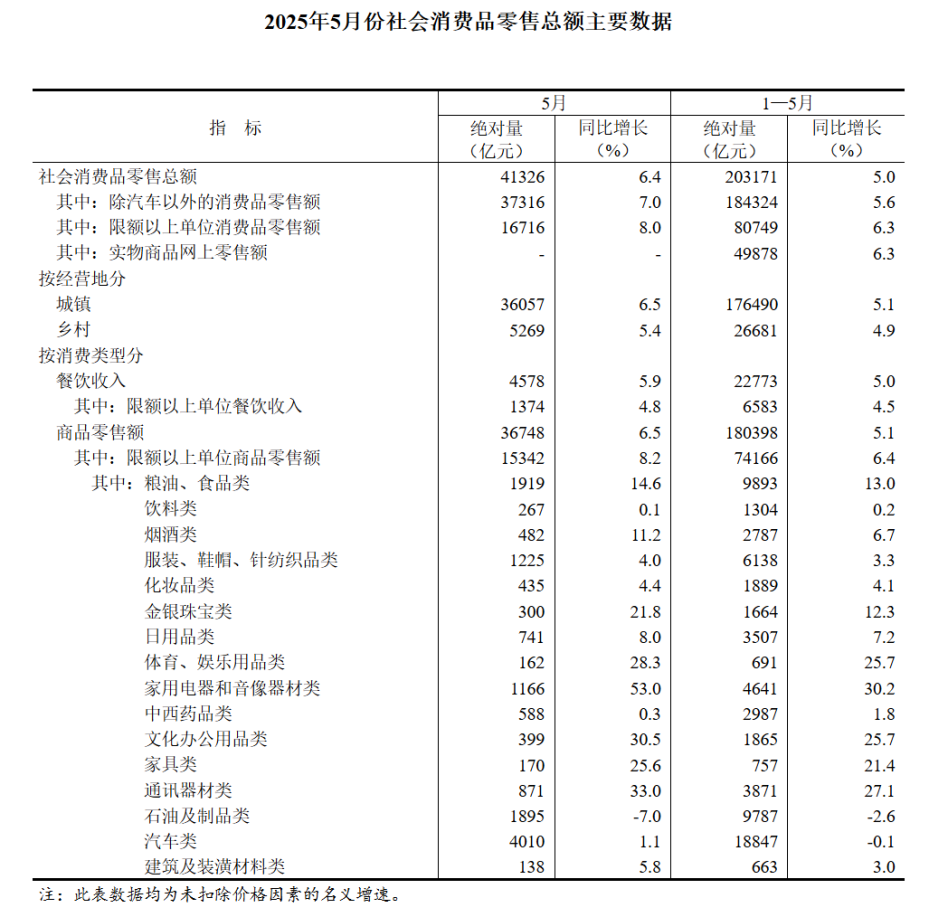

如果往前推一年,对比更明显。2025年1—5月,社会消费品零售总额同比增长5.0%,5月单月同比增长6.4%。也就是说,今年上半年的问题,不是市场完全停住,而是增速明显换挡。

图片来源:国家统计局

这并不是消费不行了,因为另一面是人仍在流动,钱也还在花。

文化和旅游部数据显示,2026年五一假期国内出游3.25亿人次,同比增长3.6%;国内出游总花费1854.92亿元,同比增长2.9%。端午假期国内出游1.24亿人次,同比增长4.4%;国内出游总花费444.56亿元,同比增长4.0%。

这说明什么?消费者仍在出门,也还在花钱,但花钱的条件变得更具体了。

所以,2026年上半年中国零售要看的是:总量告诉我们市场冷暖,结构才告诉我们钱去了哪里。

社零增速从2025年同期的5.0%,降至2026年1—5月的1.4%,不是消费需求一夜之间蒸发,而是过去支撑总量的几个板块正在减速。

最明显的是汽车。国家统计局数据显示,2026年1—5月汽车类零售额同比下降11.8%,5月单月下降16.1%。与此同时,家用电器和音像器材类1—5月同比下降6.9%,5月单月下降15.6%;家具类1—5月同比下降3.0%,5月单月下降8.7%;建筑及装潢材料类1—5月同比下降8.4%,5月单月下降13.6%。

这些品类有一个共同点:大件、低频、决策周期长,且不同程度与家庭预期、地产后周期和上一轮高基数相关。2025年1—5月,家用电器和音像器材类曾同比增长30.2%,家具类同比增长21.4%;到今年同期转负,背后不是没人买了,而是需求透支、高基数和消费决策延后共同作用。

图片来源:国家统计局

但另一边,高频和部分服务消费并没有同步熄火。

按照国家统计局数据,2026年1—5月,餐饮收入同比增长3.1%;限额以上零售业单位中,便利店零售额同比增长6.8%,超市增长3.6%;全国网上商品和服务零售额同比增长5.9%,其中网上服务零售额增长7.6%,网上商品中的吃类增长15.5%、穿类增长7.2%。

这就解释了今年上半年的矛盾感:一边是总量变冷,一边是某些场景仍有韧性;一边是大件承压,一边是高频、即时、刚需、服务仍在流动。

所以,今年上半年的零售,是从有需求就能卖,走向有理由才会买。

第一个失效的理由,是便宜。

便宜仍然重要,但对消费者来说不再是天然吸引力,2026年618就是一个典型样本。

星图数据显示,2026年618期间,综合电商、即时零售、社区团购三大板块合计全网GMV为9340亿元,同比增长4%;其中综合电商平台销售额8636亿元,同比增长0.9%;即时零售销售额628亿元,同比增长112.3%。

路透社也援引星图数据称,主要电商平台GMV达到8636亿元,几乎与去年持平;若包含外卖和团购,整体GMV达到9340亿元,同比增长4%。

从去年的同比增速20.9%降到今年的仅增长4%,数据很清楚:消费者不是不买便宜货,而是对便宜的定义变了。

过去便宜是价格低,现在便宜还要加上快、确定、退换方便、规则清楚。

便宜但慢,便宜但不确定,便宜但售后麻烦…消费者都不会要这种便宜。

第二个失效的理由,是热闹。

从人流来说,五一和端午的数据说明,人流仍在恢复。

按照文化和旅游部统计数据,五一国内出游人次同比增长3.6%、总花费同比增长2.9%,端午国内出游人次同比增长4.4%、总花费同比增长4.0%。以此来看,客流增长并不同步放大消费强度。

而从商场来说,过去只要位置好、品牌多、人气足,就有相当大的确定性。

但现在不一样了。国家统计局数据显示,2026年1—5月,百货店、专业店、品牌专卖店零售额分别下降1.8%、1.2%、7.6%;但便利店和超市分别增长6.8%、3.6%。

这组业态差异说明,消费者并不是拒绝线下,而是在重新筛选线下。离生活更近、购买频次更高、需求更明确的业态,就有韧性;而那些到店理由不够清楚、商品和体验替代性较强的线下渠道,压力越来越大。

热闹能证明一个商业体还有生机,但转化和复购,才能证明消费者需要你。

第三个失效的理由,是开店。

开店曾经是很多品牌最直接的增长语言。

但2026上半年,行业看到的不是开得越多市场份额越高,而是开得越多,越考验品控、供应链和单店质量。

山姆被约谈就是一个信号。市场监管总局近日依法对山姆总部负责人进行了责任约谈,要求其落实食品安全主体责任,严防全链条食品安全风险。

这件事发生在山姆身上,比发生在普通商超身上更值得行业警惕。因为会员店卖的从来不只是商品,而是一套“我替你筛选过”的信任机制。当这个信任机制出现裂缝,问题就不只是食品安全,而是会员店最核心的消费理由被重新审查。

永辉则是另一种提醒。永辉超市2025年年度业绩预亏公告显示,公司2025年从规模扩张转向质量增长,报告期内深度调改315家门店,并关闭381家与未来战略定位不相符的门店。公告同时提到,门店调改和闭店带来了资产报废、停业装修、一次性投入、人员优化、租赁赔偿等成本。

这说明,开店不一定能做大市场份额,能否让每一家店都具备清晰的到店理由,才是品牌的护城河。

第四个失效的理由,是大促。

618仍然有规模,但它越来越不像一个单纯的刺激按钮,而更像一场关于价格、服务、履约、规则和信任的综合测试。

多家财经媒体引述花旗报告称,今年618被认为是过去16年来最冷清的一届;报道同时提到,花旗根据星图数据估算,GMV同比增长4%,接近复旦大数据实验室估算的3.2%增幅,显示今年618表现更为平淡。

当大促从年度狂欢变成全年常态,消费者就不会因为你喊一次低价就立刻买单。

今天的大促,不只是比谁折扣大,还要比谁的价格更可信、服务更稳定、规则更少套路。

2026年上半年的零售市场复杂之处在于:同一个消费者,可能在大件上延后决策、在餐饮上精打细算、在便利店为即时性买单、在演唱会、短途游、健康食品上继续花钱。

变硬的其实是消费理由。

消费者每花一笔钱,心里都在问三个问题:

这个东西凭什么值这个价?我凭什么不去别的地方买?我凭什么现在就要买?

谁回答得更清楚,谁就更有机会拿到这笔钱。

这也是为什么即时零售还能高增长,为什么便利店和超市仍有韧性,为什么山姆这样的会员店一旦出现品控问题会被放大,为什么永辉调改不能只停留在装修和陈列,而必须回到商品、供应链、服务和场景本身。

判断一:重新定义便宜。

过去便宜是价格低,现在便宜是消费者觉得真的值。

所谓值,不是单一低价,而是价格、品质、时间、履约、退换、信任加在一起之后,消费者觉得划算。618综合电商GMV近乎持平,即时零售却高速增长,说明消费者不是只要最低价,也会为确定性和便利性买单。

判断二:重新定义开店。

过去开店是增长战略,现在开店是信任战略。

开得越多,越要证明供应链跟得上、品控跟得上、服务跟得上。2026年上半年山姆被约谈,正提醒行业,越是高信任业态,永远要把品控放在第一位;永辉大规模调改与闭店也说明,门店数量不是安全垫,单店质量才是。

判断三:重新定义日常。

商超、便利店、社区商业的机会,正在从卖货转向嵌入生活。

国家统计局数据显示,便利店和超市在1—5月仍保持增长,而百货、专业店、品牌专卖店承压。这说明,消费者并不是不需要线下,而是更愿意为近、快、确定、高频、有信任感的日常消费场景买单。

过去商超的对手是另一家商超;现在商超的对手,可能是消费者“不去你这里也没差”的生活习惯。你必须让消费者觉得,来这里不只是为了买东西,更是为了获得一种线上无法替代的便利、体验或确定性。

所以,商超不能再用一套商品结构打所有门店。

同样是超市,开在办公楼一楼,面对楼上企业员工和周边健身人群,就不能只按传统社区店逻辑配货。早餐、咖啡、轻食、即食沙拉、高蛋白餐、低糖饮料、办公零食、下班简餐,才可能是这家店真正的高频入口。

位置决定你能遇见谁,商品结构决定你能不能接住谁。

2026年上半年,中国零售的消费正在从总量驱动走向理由驱动。市场的钱正在从理由不够充分的地方流向更刚需、更高频、更确定、更可信,更能解释为什么值得买的地方。

所以,下半年真正值得观察的,不只是6月完整数据出来之后社零增速是多少,而是哪些业态能继续证明自己的消费理由。

会员店能不能修复并持续强化信任?即时零售的高增长有没有沉淀成利润?商超调改能不能从开业热闹走向长期复购?购物中心能不能把客流重新变成真实消费?汽车、家电、家具、建材这些大件低频品类,能不能从观望重新走向成交?

总量告诉我们市场冷暖,结构告诉我们钱去了哪里。

而2026年上半年给零售人的提醒已经足够清楚:消费者不是不买了,而是不会再为一个不够充分的理由买单。

2026年下半年要看的,不只是消费能不能回暖,而是谁做了什么,让消费者决定要把这笔钱,花在你这里。

本文转载自联商网(ID:lingshouzixun),已获授权,版权归联商网所有,未经许可不得翻译或转载。

由第一财经、第一财经商业数据中心(CBNData)联合发布的《开物·2025中国消费品牌智能创新白皮书》,现已现货发售!在喧嚣的技术浪潮之中,什么是真正可落地的智能创新?AI应该从哪里切入企业核心能力?品牌如何在不确定的环境中,构建可持续的长期竞争力?这份超13万字的深度洞察,覆盖了万级智能消费相关人群样本,携手数十位行业专家,对3000+消费品牌企业进行了系统拆解,帮助中国消费品牌在智能时代明确坐标、重构能力,实现从“开物”到“成务”的价值跃迁!

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)