作者 | 窦文雪

编辑 | 子夜

2025年10月,美图公司创始人、董事长兼首席执行官吴欣鸿在公司17周年的内部讲话中,提到美图秀秀凭借AI合照功能,拿下了在欧洲14个国家AppStore总榜第一,28个国家分类榜第一的成绩,他用“非常非常令人振奋”来形容自己的心情。

近几年,美图度过了低谷期,凭借AI修图、AI设计、AI视频生成等功能快速激活存量用户、打通订阅变现,一度成为港股市场具有代表性的AI应用转型样本。

但美图的状况,似乎没有表面上那么乐观。

3月27日晚,美图发布了一份增收不增利的2025年成绩单,报告期内,公司实现收入同比增长28.8%至38.6亿元;但净利润从2024年的8.062亿元下滑至5.474亿元;归母净利润也出现了下滑,为6.98亿元,同比下降12.7%。

图片来源:美图2025年业绩公告

而净利润的下滑之外,这份财报中还折射出更多后继乏力的信号。

曾帮助美图“重生”的两大引擎——AI技术和订阅模式,似乎都开始显现疲态,美图陷入了C端市场月活跃用户数下滑、B端市场增长乏力的窘境;AI技术赋能产品的红利逐渐退却,公司在文生图、文生视频上的天花板却已显现。

回看美图的近几年,不得不承认其对市场变化洞察的敏锐,它在面临巨亏时迅速转型,并在AI浪潮下抓住了时代红利,用AI重塑了自身价值。

但作为一家垂类应用公司,美图很难在巨头环伺的市场中找到一块想象力丰富的生存空间。

如今,当巨头、AI厂商纷纷入场、技术迭代加速,美图AI的差异化优势快速消失,大厂们凭借过硬的AI底层技术,正不断侵入美图的C端与B端腹地,而美图为了节省成本,已经放弃了对视频基础模型的自主研发,选择了与阿里合作,但这无疑也将自己的产品命运,一部分交到了合作伙伴手里,可能很难在AI领域再脱颖而出。

如何破局,再次成为美图最紧迫的命题。

增收不增利,美图2025财报的喜与忧

表面上看,美图在以影像工具为核心的战略方向上,走得还算顺利。

2025年全年,公司的影像与设计产品收入占总收入的比重,从2024年的62.4%大幅攀升至76.6%,相比另一项广告业务的收入占比,从2024年的25.2%下滑至21.8%。

这项占比直逼80%的业务表现,带动了美图在2025年总收入的增长。报告期内,美图实现影像与设计产品收入29.5亿元,同比增长了41.6%,增幅高于总收入。

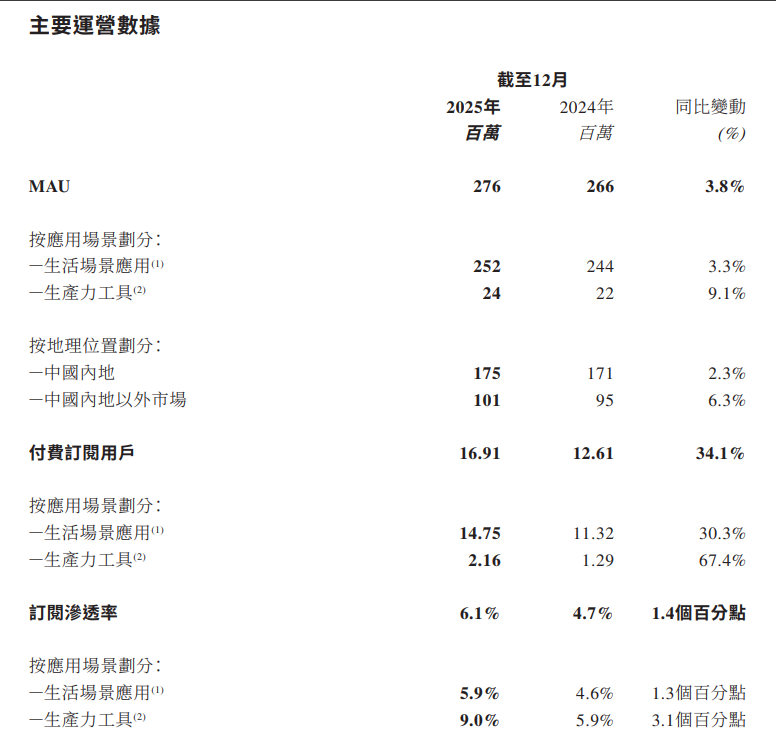

依靠AI工具对影像与设计产品实用性的提升,美图的月活跃用户数(MAU)仍在增长,从2024年的2.66亿增长至2025年的2.76亿,同比增长了3.8%。

凭借超过2亿的活跃用户基础,会为美图买单的用户也不在少数。2025年,公司的付费订阅用户数达到了1691万,同比增长了34.1%,订阅渗透率达到了6.1%,相比2024年同期增长了1.4个百分点。

美图公司主要运营数据

图片来源:美图2025年业绩公告

不过,这些看似还在平稳增长的数据中,隐藏着美图后继乏力的隐忧。

其中,美图的MAU数据主要靠生活场景支撑,该场景的MAU达到了2.52亿,而另一项生产力场景的MAU只有2400万。

两个场景的活跃用户数出现较大差距,与其所对应的市场性质有关。生活场景应用主要为摄影、修图、修视频等,面向C端,主要承担为平台提供流量基础的任务。

而生产力工具的使用场景为电商营销素材、口播视频等,面向B端,付费订阅渗透率较高,可能难以撑起用户体量的基本盘,但对公司的业绩贡献较大。2025年,美图生产力工具仅有215万的付费订阅用户,但生产力工具收入占到了影像与设计产品收入的19%。

不过美图的问题在于,公司2025年上半年的MAU就已经达到了2.8亿,而到了年底就只剩下2.76亿。且在C端与B端两个场景的MAU在2025年均出现增速放缓的情况,尤其是生产力工具的MAU,在2024年的增幅高达25.6%,而在2025年,该数据仅增长了9.1%。

对比上半年与下半年公司订阅人数的增长情况,也可以看出美图的订阅渗透率增长或许不是因为订阅人数的增多。

2025年上半年,美图的订阅人数增长了280万,但下半年仅增长了150万,结合公司整体的MAU出现下滑,因此订阅渗透率的增长从某种程度上而言,可能是分母减少带来的被动提升。

订阅渗透率出现后劲不足趋势之外,归母净利润的下滑是更直接的警示信号。

公司解释称,归属母公司权益持有人净利润的下滑,主要是因为2024年出售加密货币产生了一次性收益,导致比较基数较高。

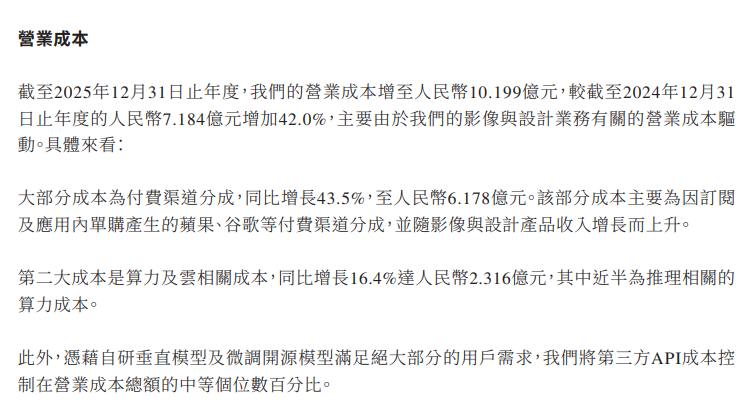

但实则公司的毛利率表现不容乐观。财报显示,美图的毛利率从2024年的76.0%降至73.6%,下降2.4个百分点。

毛利率下滑的背后,是收入结构变化与成本激增的双重挤压。一方面,高毛利的广告业务占比下降、收入增长陷入停滞,拉低了整体毛利率水平,该业务在2025年实现收入为8.426亿元,同比下滑1.3%。

另一方面,是美图采取了以订阅计划分摊算力成本的方式来吸引用户,即给用户较低的订阅价格多次调用现金模型,因此导致付费渠道分成与算力相关成本大幅增加。

财报显示,2025年,公司的付费渠道分成为6.178亿元,同比增长了43.5%;算力及云相关成本为2.316亿元,同比增长了16.4%。

美图公司营业成本

图片来源:美图2025年业绩公告

或许对于美图而言,所谓AI驱动的高增长,正在变成一场“越增长、越承压”的负重前行。而这一切的背后,是美图赖以翻盘的AI功能化优势,在大厂们纷纷入场后,变得不再稀缺,也不再那么吸引用户了。

美图的AI先发优势,越来越弱了?

如果将视线拉回到2024年,那时的美图还在为自己凭借AI技术实现“重生”而自豪。

那一年,美图总收入33.4亿元,同比增长23.9%;净利润8.06亿元,同比增长112.8%。剔除出售加密货币带来的较大一次性收益等影响,2024年经调整后的净利润为5.86亿元,同比增长59.2%。

不得不说,美图2024年取得的成绩,是其自2020年更换核心商业模式、加码布局AI技术的结果。

近年来,美图先是对曾经的多元化路线进行了收缩,将商业模式从广告转为订阅,还从2022年开始顺应生成式AI的浪潮,将AI功能接入美图秀秀、美颜相机等产品,并推出了短视频美容工具“Wink”。

各种好用的AI工具和玩法成了C端用户的心头好。2023年的财报显示,美图用户每天处理数亿份图片和视频,约83%都用到了泛AI功能。美图的MAU也从2022年开始停止下滑,并在后续的几年中持续保持增长态势。

随后的几年中,美图还在ToB端加速布局,主要产品为美图设计室、WHEE和站酷,前两个产品分别面向电商中小企业、职业设计师,站酷定位为视觉创意社区。这三大平台相互串联形成生态,产生的数据和信息又会为美图的Miracle Vision大模型提供训练数据和反馈。

美图发展历程

图片来源:美图公司官网

除了上述在原本产品基础上加入AI功能的产品,美图还在2025年7月推出了AI Agent产品RoboNeo,号称能实现“一句话搞定影像生产力”。这款产品上线后快速突破百万月活,累计登顶全球26个国家和地区的应用商店榜单。

然而,看似是美图已经通过布局AI逐渐步入正轨,但实际上,AI为美图带来的红利是阶段性的,随着技术的普及与巨头的入场,美图在底层AI能力上的短板,在与巨头的对垒中暴露无遗。

早在2023年6月,美图就曾斥巨资研发了一款视觉大模型MiracleVision(奇想智能),并在2024年1月正式上线。当时的美图宣称,MiracleVision是唯一专注视觉领域的大模型。

而一个月后的2024年2月,文生视频大模型Sora横空出世,让美图直观地感受到了自己与巨头的差距。

“Sora的发布给了美图比较大的心理冲击,我们原本认为相应的能力在2-3年后才能被实现,没想到今年初就就已经摆在大家眼前了。”吴欣鸿曾在美图的财报电话会上如此表示。

在其近期推出的AI Agent产品RoboNeo身上,也能看到与MiracleVision相似的剧情。

根据海豚研究发布的研报,在中国内地,RoboNeo上线不到一个月,to C用户就流失了75%。一个月后的2025年8月,谷歌推出了竞品Nano Banana,RoboNeo的竞争处境再一次变得更加艰难。

RoboNeo界面截图

图片来源:美图公司官网

其次,从付费刚性来看,RoboNeo作为一款独立产品,目前还很难为美图带来收益。例如在C端市场,用户多依赖免费算力,缺乏持续付费的动力;而B端的已付费用户已经在传统产品体系中养成了使用习惯,且在传统产品中调用Agent功能只需要消耗虚拟货币,不需要重复为RoboNeo付费。

这些都直接暴露了美图底层大模型与头部厂商的代际差距,不管是在文生视频、多模态理解、一致性生成等核心指标上,没有资金烧钱跑算力、也没有精力每天打榜比参数的美图,想在技术上追赶上互联网大厂,已不现实。

巨头阴影下,美图的AI之路还能走多远?

从某种程度上看,美图AI在未来并不是完全没有生存空间。

尤其是在C端市场,用户往往需要美图软件拥有一定的自主可控性,比如在AI修图后如果觉得不满意,还可以通过手动修改照片的细节。因此短期内,即便市面上所有的AI应用都有“一句话P图”功能,美图也还是能留住不少用户。

在B端,美图的策略是寻找一块更细分的市场。吴欣鸿在财报会中表示,不去碰Adobe所在的专业用户和大企业市场,公司要做的是从生活场景用户的底盘上延展,触达付费意愿更强、ARPU值更高的专业消费者和中小型企业。

美图设计室界面截图

图片来源:美图公司官网

此外,不管是曾经做手机、炒币,还是如今抓住了AI时代的脉搏,美图对于时代风向的把握多数是敏锐的。

在龙虾生态火热的当下,美图正式发布Meitu CLI工具,将核心AI影像能力封装为美图AI Skills,全面接入OpenClaw生态中,算是在B端市场找到了新的变现场景。

此外,美图还在2025年财报及公开交流中提到,其AI产品采用“按Token消耗计费”的商业模式,且Token消耗正在成为美图未来主要的收入来源之一。

但实际上,在AI时代的竞争中,美图所处的影像工具赛道正在被互联网巨头从多个方向合围,其残酷之处在于:巨头们并不需要彻底打败美图,只需要让它的“不可替代性”不断消解。

在C端,美图正被超级APP直接抢生意:例如抖音剪映、醒图;豆包、千问等各大AI应用、以及部分手机厂商相册,已经将AI修图、AI扩图、AI剪辑等美图的核心卖点变为了标配功能,用户无需单独打开美图旗下的APP,就能实现操作。

以美图秀秀为例,如果用户想要把风景照中自己身后的所有路人P掉,需要办会员才能做到,但如果将照片放到豆包中,只需要跟豆包说“把中间这个人之外的其他路人全都P掉”,就可以做到。

在B端,美图虽然主动错开了与巨头之间的竞争,但生存的空间无疑是更小的。根据海豚研究测算,就目前美图涉及的商品图及口播赛道的市场空间约仅25亿人民币,这意味着即便美图拿下全部份额,B端业务的增长上限也相对有限。

且就其财报中MAU和订阅渗透增速双双放缓的情况来看,美图B端业务的后续发展也不容乐观。

另一方面,即便美图已经接入了龙虾生态,也很难在短期内显著增强自身的竞争力。由于Skill开发的门槛较低,竞争对手也可以做,尽管美图拥有多年来积累的后端数据资产做支撑,但对B端业务而言,美图还需要积累。

想要在AI技术上持续前进,美图需要建立一个坚实的技术底座。但大模型训练所需的算力集群、数据规模、工程化能力,每一项都是资本密集型投入。

很难下定决心自研模型的美图,在2025年5月选择了与阿里合作:后者以2.5亿美元可转债投资美图,美图则承诺未来三年内向阿里采购不低于5.6亿元的云服务。

吴欣鸿曾在财报电话会上透露,目前美图不会再做自己的视频基础模型,“现在我们的视频大模型采用的是阿里的通义万相,确实各方面表现也更好,我们在这基础上做垂直模型的训练以应对各种功能、效果的需求。”

但从长远看,这一合作看似是解了美图算力不足的燃眉之急,实则也为美图的AI底层技术划定了上限。且在视频生成这一被视为下一代影像核心能力的关键赛道上,美图将与所有阿里云客户站在同一起跑线上,难以通过底层技术形成差异化竞争。

更令人担忧的是,缩减研发投入的美图,或将因此陷入一个“模型能力外包-底层技术丧失差异化优势-核心功能优势减弱-市场营销与渠道推广费用激增-研发投入缩减”的恶性循环。

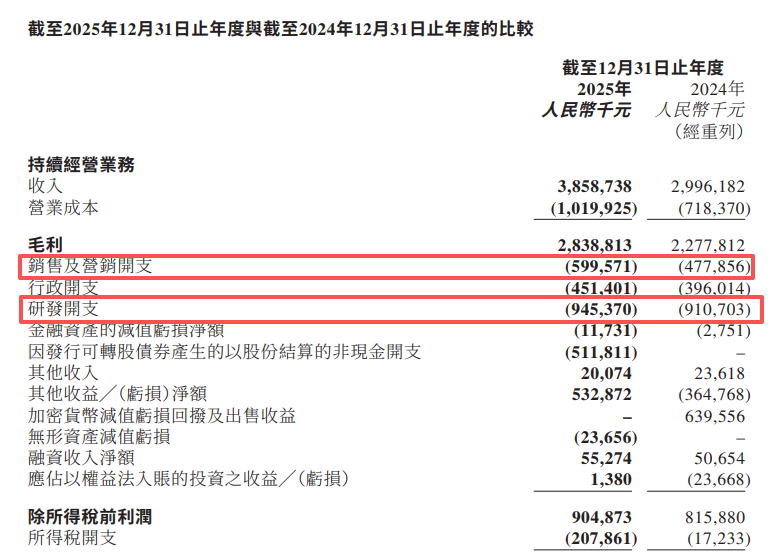

这一点在财报数据中已有印证。2025年,美图销售及营销开支同比增长25.5%至5.996亿元,而研发开支仅增长3.8%。“重营销、轻研发”的资源配置重心偏移,无疑是一个危险的战略信号。

美图公司各项开支数据比较

图片来源:美图2025年业绩报告

当技术迭代的速度远超一家垂类公司的追赶能力,当每一次拥抱生态都更像是被动跟随而非主动定义,美图需要回答的早已不是能否抓住下一个风口,而是在赢家通吃的世界里,垂类应用的生存边界究竟在哪里。

本文转载自连线Insight(ID:lxinsight),已获授权,版权归连线Insight所有,未经许可不得翻译或转载。

由第一财经、第一财经商业数据中心(CBNData)联合发布的《开物·2025中国消费品牌智能创新白皮书》,现已现货发售!在喧嚣的技术浪潮之中,什么是真正可落地的智能创新?AI应该从哪里切入企业核心能力?品牌如何在不确定的环境中,构建可持续的长期竞争力?这份超13万字的深度洞察,覆盖了万级智能消费相关人群样本,携手数十位行业专家,对3000+消费品牌企业进行了系统拆解,帮助中国消费品牌在智能时代明确坐标、重构能力,实现从“开物”到“成务”的价值跃迁!

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)