注册/登录

热门搜索

消息中心

无消息通知

全部已读

美妆巨头拟抛售“不良资产”的这一共同选择,也意味着当前行业已经从原先的规模扩张,转向利润优先和聚焦核心的策略。

图片来源: freepik

雅诗兰黛这几年一直没能走出下滑、“卖子”的阴影,2026刚开年,就又传出“低价大甩卖”旗下品牌的消息,传闻中的价格也是低到了“地板价”,令人咋舌。

继去年市场传闻其有意出售彩妆品牌Too Faced、Smashbox及韩妆品牌Dr.Jart+(下文统称:蒂佳婷)后,今年伊始,关于这三个品牌将被打包出售的消息再次被推至风口浪尖。

1月7日,据外媒theindustry.beauty报道,雅诗兰黛正在考虑将蒂佳婷和彩妆品牌Too Faced、Smashbox一起打包出售。值得注意的是,如果此次出售完成,标志着雅诗兰黛的精简品牌组合战略更进一步。

消息人士透露,这三个品牌已向潜在买家推介,预计总售价为低九位数。这也意味着,三个品牌打包出售的整体售价可能仅为3-5亿美元(人民币约20.95亿元-34.91亿元)之间,这与其先前用近15亿美元(人民币约104.74亿元)买入Too Faced一个品牌,形成鲜明反差。

当初,雅诗兰黛收购这三个品牌共花费超25亿美元(人民币约174.57亿元),而现在可能将以约五分之一的价格出售,面临高买低卖的情况。

此外,在这三个品牌中,蒂佳婷被收购时间最短,在雅诗兰黛旗下仅运营6年。

不过,从这三个被爆出售的品牌,也可以发现其存在一些共性。收购时间来看,这三个品牌均在2010年后被收购,彼时彩妆和韩妆品牌还拥有不错的发展,能够吸引年轻客群。

雅诗兰黛收购蒂佳婷后,帮助其打入韩国及亚洲护肤市场,初期拉动了集团护肤板块的增长。蒂佳婷也以“医研护肤+潮流设计”的定位,吸引了北美、亚洲的千禧一代消费者。

无独有偶,2016年将Too Faced收入囊中之后,扩展了雅诗兰黛彩妆的年轻化布局。Too Faced曾作为美国第七大彩妆品牌,以“甜美元素 + 社交属性”的彩妆风格,帮助雅诗兰黛覆盖Z世代客群。而Smashbox作为好莱坞彩妆大师Max Factor后裔创立的品牌,强化了雅诗兰黛在专业彩妆赛道的布局。

从这些方面来看,这三个品牌都因填补雅诗兰黛当时细分市场空白而被收购,同时在收购后也做出了一定的贡献。

时过境迁,随着美妆界的潮流趋势改变,以及品牌在后期的增长动力不足,拖累集团业绩等原因,注定其要进入“优化名单”之中。

具体来看,可能基于以下因素的考量。

首先出于公司层面的整体战略布局。自2025年1月雅诗兰黛CEO Stéphanede La Faverie上任后,就主导雅诗兰黛史上最大变革,其中不得不提的是全新增长战略计划——“重塑美妆新境”(Beauty Reimagined)。

在新增长战略下,雅诗兰黛强调精简组织架构,并更倾向于将有限的资源集中投资在更具增长潜力的品牌身上,亏损的品牌将被边缘化甚至出售。

在2025年1月,彭博社就曾报道,雅诗兰黛集团已聘请咨询公司Evercore评估其品牌组合,其中包括Bumble and bumble、Smashbox、Glamglow甚至Too Faced等品牌。虽然雅诗兰黛当时表示“并无具体出售计划”,但是该消息的传出一定程度上也透露出了一些信号。

就本文提及的三个品牌分析来看,不难发现,其与雅诗兰黛当前的集团战略聚焦核心存在一定偏差。

在市场定位上,被出售的品牌定位多为大众中端市场,与当前集团聚焦的,具有高增速潜力的高端/奢华美妆定位稍有出入。雅诗兰黛最新财报披露,以海蓝之谜等品牌为代表的高端美妆业务贡献了超70%营收,成为增长的核心引擎。而在中端品牌中,雅诗兰黛则更倾向于The Ordinary这类能够扩大客群的功效品牌,蒂佳婷、Too Faced等颓势凸显。

同时,彩妆品类的需求在近几年表现疲软,高端香水成为拉动集团业务的重要引擎。在2026财年Q1中,雅诗兰黛的彩妆业务下滑1%,反观香水业务增速最快,双位数上涨13%至7.21亿美元(人民币约51.27亿元)。

由此可见,香水品类已成为雅诗兰黛战略聚焦的核心赛道。为加强香水品类优势,雅诗兰黛还在2025年,对墨西哥小众香水品牌XINÚ进行战略性少数股权投资。

被爆出售的三个品牌,从上述多个维度来看,均与集团战略方向不太契合,这也成为雅诗兰黛推动其出售的重要战略考量。

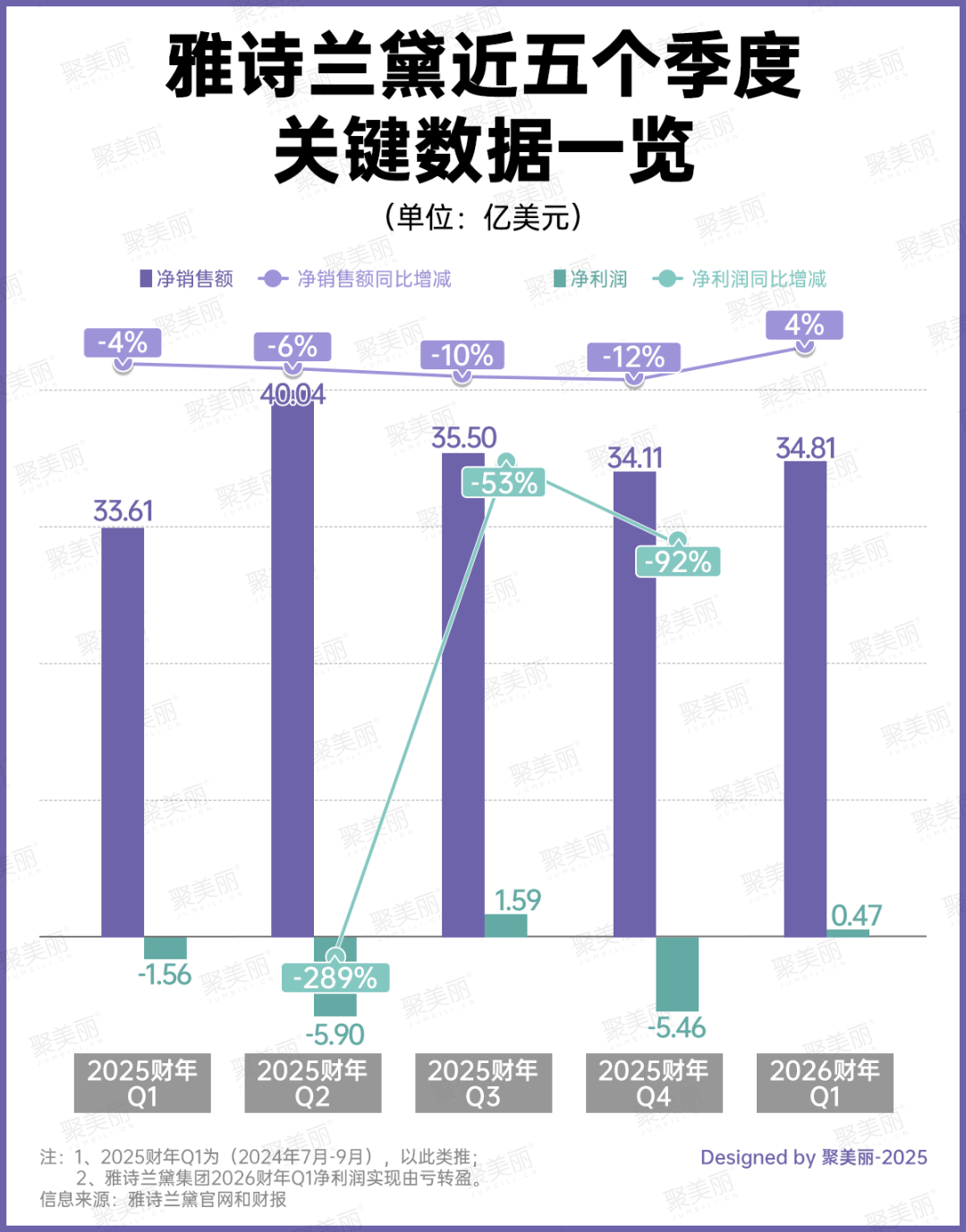

此外,对任何一个品牌来说,是否被出售的决定性因素,无疑是来自业绩的考验。雅诗兰黛已经连续四个季度的净销售额下滑,净利润也有三个季度录得亏损。在此压力下,调整产品组合迫在眉睫。

本身这些待售品牌,在一定程度上拖累了集团整体的业绩。据雅诗兰黛2025财年Q1(2024年7月至9月)财报披露,Too Faced品牌销售额出现下滑,美洲地区表现乏力。同期财报显示,雅诗兰黛彩妆业务下跌6%,营业利润亏损4.41亿美元(人民币约30.72亿元),主要受Too Faced唇部与眼部产品销量下滑影响。

在此背景下,雅诗兰黛加速推进业务优化与战略调整,而实施了近一年的“重塑美妆新境”计划,成效初显。在其最新公布的财报中,业绩开始复苏。2026财年Q1净销售额同比增长4%至34.81亿美元(人民币约243.07亿元)。

这也意味着,出售这些非核心品牌,不仅能够去除拖累业绩的沉疴,将资源重新集中到潜力的核心品牌上,还能“释放资本” ,为未来战略性收购更好地储备资金。

值得注意的是,在美妆行业经历市场剧变的当下,雅诗兰黛的“瘦身”并非个例,而是全球美妆巨头们的普遍选择。

如下图所示,2025年6月,科赴同样被传出正在审视旗下部分品牌出售的可能性,其中包括日本医学美容品牌Dr.Ci:Labo(城野医生)、美国医学美容品牌Neostrata(芯丝翠)等,之后将仅保留更核心的品牌,如Neutrogena(露得清)、Aveeno(艾惟诺)。

仅过4个月,科蒂也宣布启动大众彩妆业务和巴西业务的战略评估,拟将大众彩妆业务打包出售,其中包括CoverGirl(封面女郎)、Rimmel(芮谜)、Sally Hansen(莎莉汉森)和Max Factor(蜜丝佛陀)等彩妆品牌。

上述美妆巨头拟抛售“不良资产”的这一共同选择,也意味着当前行业已经从原先的规模扩张,转向利润优先和聚焦核心的策略。

回到此次这几个品牌传出待售的消息来看,此举也是雅诗兰黛基于全局战略的一次自我“修剪”,剥离那些低效业务,让资金和管理资源更多流向当前的高潜力品类,能够让其在更激烈的竞争中能够站稳脚跟。而未来雅诗兰黛的转型之路能否顺利完成,仍有待进一步的观察。

注:文中汇率换算1美元≈ 6.9824元人民币

信息来源:theindustry.beauty、雅诗兰黛官网

本文转载自聚美丽(ID:jumeili-cn),已获授权,版权归聚美丽所有,未经许可不得翻译或转载。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)