注册/登录

热门搜索

消息中心

无消息通知

全部已读

自有品牌价低不等于廉价,不是品质打折而是品牌祛魅。

图片来源: pexels

来源 | 新经销

作者 | 张振宇

随着中国市场零售效率革命的推进,同样被零售商们所追捧,还有自有品牌。

2025年,几乎有些体量的零售公司,无论KA、CVS、折扣业态还是即时零售,都在开始尝试或推进自有品牌。

不能否认,

中国已经有一批零售企业的自有品牌发展非常不错。

当然,从零售史发展角度看,零售商涉足自有品牌是必然趋势,只是时间问题。

但就目前行业发展现状,在大部分企业似乎没能完全区分清楚自有品牌的PB(PrivateBrand)商品和PL(Private Label)商品及对应内核的情况下,很难说涉足自有品牌是正确的选择。

自有品牌的产品定位是什么?有没有部门能承接好自有品牌的开发架构?如何平衡品牌产品和自有品牌之间的货架关系...…

有一系列诸如此类的问题需要零售企业回答清楚。

这两年,做自有品牌是非常热的一个话题,全国性、区域性的商超连锁都在尝试去做。但当下市场的现状似乎是,很多零售企业并来不及结构性理解。

比如:

1)哪些品类适合规划自有品牌?

2)如何用产品思维看待自有品牌?

核心问题都没有想清楚,就已经着手自有品牌的开发,焦虑被友商拉开差距。以至于市场上出现了很多开发自有品牌的乱象,什么量大就做什么,不考虑做自有品牌的初衷。

仔细复盘市面上被用于尝试开发自有品牌最多的品类,牛奶必然是代表之一。

从零售商自身的几个诉求维度考虑,这类产品开发并带不来什么特别之处,只是产业链成熟,开品简单。

其本身代表了一类非常典型的产品:产品销量大但原料端被制造商强把控且市场竞争问题导致产品本身毛利并不高。

销售额:品类属高周转品,具备引流属性,低价并不能提升整体客单;

利润:低利润品类,原料端又没有品牌商掌控牧场那么有优势,无法贡献显著超越产品品牌的利润;

品牌信任度:已经有两大巨头和一众区域龙头存在,消费者有高认知,重新构建品牌信任度需要巨大成本。

类似的产品还有纸巾、米面粮油等等,有些品类,甚至还有强势头部品牌存在。

结果是很多自有品牌成了“必要性不高或质量不稳”的同质货,甚至被市场“做烂”,但偏偏市场上充斥着大量此些品类的自有品牌。

对于零售商而言,要理解一点:自有品牌价低不等于廉价,不是品质打折而是品牌祛魅。

另外某些品类,对消费者而言,过高的品牌溢价是一种伤害,零售商帮助消费者把价格打下来,本质是站在消费者角度考虑。

以水为例,瓶装水再次回到0.8元时代,

且零售商依然有不错利润

这种自有品牌开发策略,显然在消费领域政治正确。

高溢价在高毛利品类比如酒水饮料领域是重灾区,消费平权时代,是需要品牌祛魅的。

但很多品类,如果零售商只是为了把价格打下来,在既定毛利规则的情况下倒逼厂商想办法供货,反而得不偿失。

特别是非深加工类快消品,刨去制造成本,主要构成大头是农产品或大宗原材料,原材料一分价钱一分货,过度压价,只会出现品质打折问题。

很多零售自有品牌都存在这种问题

图片来源:小红书

也正是因为如此,市场上存在大量必要性不高或质量没那么好的自有品牌,以至于自有品牌似乎感觉快被市场做烂了。

自有品牌并不是新鲜事物,是零售发展到一定阶段成熟化的标志。

因此关于自有品牌的解题思路,多少能从发达市场找到答案。

从全球零售发展历史看,早在20世纪初,就有零售商开始尝试自己的产品,初衷是减少对品牌商的依赖。

比如1901年,法国零售商Casino开始生产自己的糖果、烈酒和甜酒等;1914年,荷兰的AlbertHeijn开始生产自己的饼干、糖果等;1924年,Tesco推出自己的品牌茶…...

此后,全球各地的零售商便没有停止过开发自有品牌的工作。从最开始的低价效仿产品品牌,到后来独立思考产品开发,经历了相当漫长的过程。

如果说早期零售商推出自有品牌是为了摆脱对品牌商的依赖,那后期更多是零售商为了从同行的竞争激烈中脱颖而出。

也正是如此,才有了如Costco的Kirkland、7-Eleven的7-11系列等行业的教科书案例。

零售商通过发展自己的特色以建立消费者对商店的忠诚度,以此来获得长期稳定的经营结果。

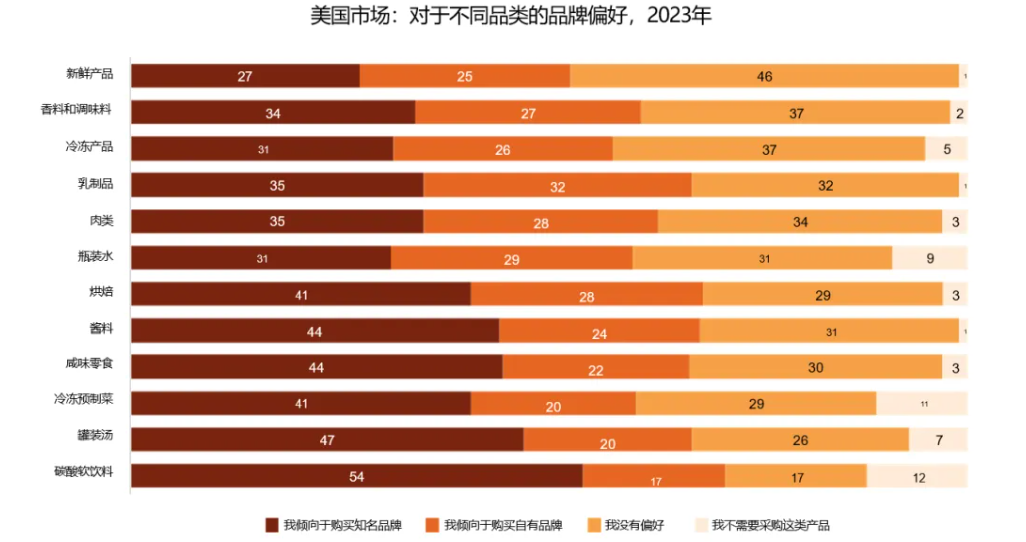

从市场调研反馈结果看,零售商的这种策略明显有效,消费者更信赖渠道而非品牌。根据Mintel发布的《2024欧美市场自有品牌食品饮料趋势》,大部分品类的品牌认可度已经不到50%甚至更低。

2023年美国消费者对品牌的偏好已经普遍很低,

摘自《2024欧美市场自有品牌食品饮料趋势》

零售商不断用自有品牌潜移默化教育市场,消费者也逐渐适应去产品品牌化。

而零售商自有品牌的发展也不再是简单的同产品品牌进行横向比较。更多是品类管理方式的驱动,尊重消费者的选择。

如果说自有品牌是确定性的趋势,那么成熟的零售市场已经把这个趋势给我们打样做参考。

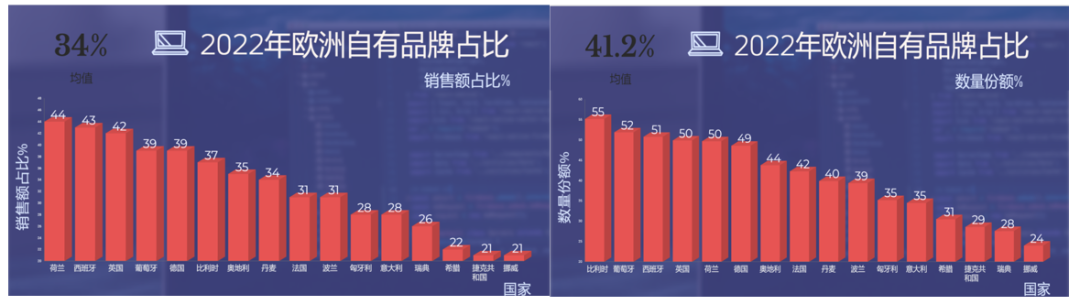

根据PLMA(自有品牌产品制造协会)最新调研结果显示,欧洲自有品牌零售额占比已经高达34%。

虽然各国的自有品牌零售渗透进度快慢不一,但普遍还都处于持续加速渗透的状态。

国外自有品牌发展趋势,占了食杂零售销售额1/3

数据来源:PLMA

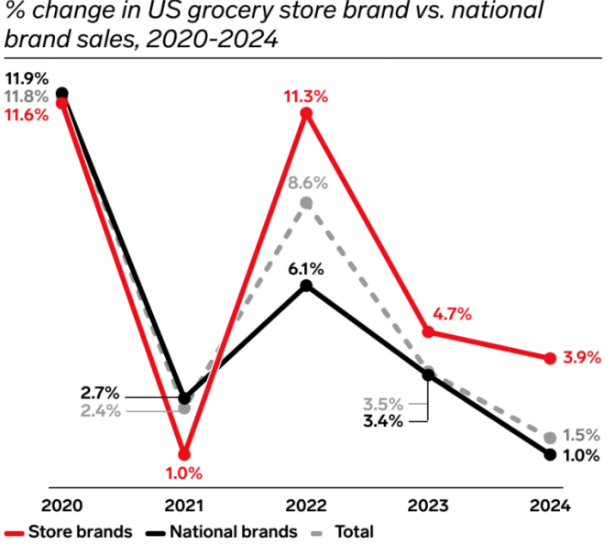

并且从PLMA的另一项调研结果我们可以看到,近三年美国整体食杂市场,自有品牌的增长率显著高于产品品牌。

自有品牌的销售增长近些年显著高于产品品牌,

数据来源:PLMA

这就意味着,自有品牌的市场渗透率还能持续性提高。

但如果结合整个欧美零售市场100多年自有品牌开发的历史进程看,无疑自有品牌的发展之路,是长期且缓慢的。

相较而言,当前中国市场,自有品牌在食杂市场的零售渗透率仅6%,远远低于发达零售市场。

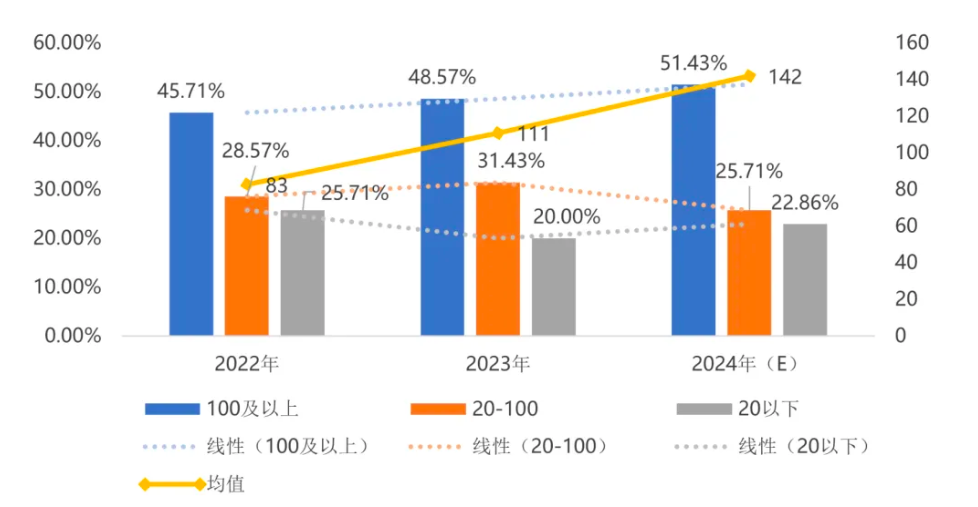

虽然近两年,随着竞争压力,零售商已经明显加快了对自有品牌开发的进度。平均每家零售商每年新开发的自有品牌产品数从83个增长到111个,再到142个,年均更新率高达80%。

零售商开发自有品牌产品单品数分布,

数据来源:《自有品牌产业研究院》

但即使如此,放长周期看,中国整个自有品牌的发展依然处于很早阶段。

虽然现在看着热闹,零售商都在试水自有品牌。但真正想要自有品牌很大范围影响消费者购买习惯,习惯去产品品牌化,还不知道有多少年发展。

以及在这过程中,有多少自有品牌开发能留存,有多少会被淘汰,都需要时间去验证。

中国自有品牌的发展道理,还很长远。

本文转载自新经销(ID:New-distribution),已获授权,版权归新经销所有,未经许可不得转载或翻译。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)