注册/登录

热门搜索

消息中心

无消息通知

全部已读

中国零售正在逐步进入一个“精耕细作”的新周期。

图片来源: pexels

近日,德勤正式发布《2025全球零售力量》研究报告,基于2023年7月至2024年6月期财年数据,全面呈现全球零售行业最新发展态势。报告显示,在全球经济复苏与通胀压力并存的背景下,零售业正经历深刻的结构性调整,呈现出“总量扩张、结构分化”的显著特征。

数据显示,250家上榜企业零售总收入达6.03万亿美元(约合人民币43.4万亿),同比增长3.6%,创历史新高。值得注意的是,行业集中度持续提升,前十强企业贡献了34.9%的收入份额,而不同业态和区域间的增长差异仍在扩大。

其中,共14家中国企业(含港澳台地区)上榜,创造了2964.4亿美元(约合人民币2.1262万亿)零售收入,占全球250强零售总收入的4.92%,整体呈现出“内需驱动型”的显著特征,海外业务占比仅为18.1%。

数据显示,250家上榜零售企业合计实现零售收入6.03万亿美元(约合人民币43.4万亿),同比增长3.6%,净利润率3.7%,平均销售额达241亿美元(约合人民币1728亿),整体零售收入复合增长率为3.7%。

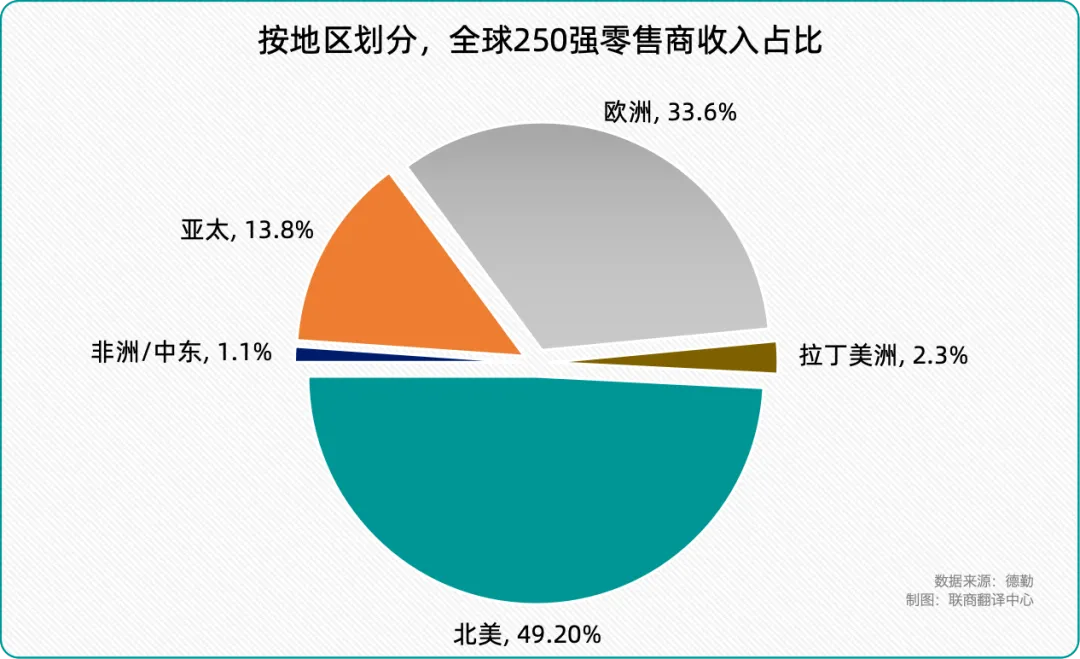

从区域分布来看,北美仍是全球零售业的核心地带,85家企业占全球总收入的49.2%。欧洲位列第二,89家企业占比33.6%,是企业数量最多的地区。亚太地区以54家企业贡献了全球13.8%的收入。拉美和非洲/中东市场占比相对较小,分别为2.3%和1.1%,但非洲/中东地区以9.7%的同比增速成为一大亮点。

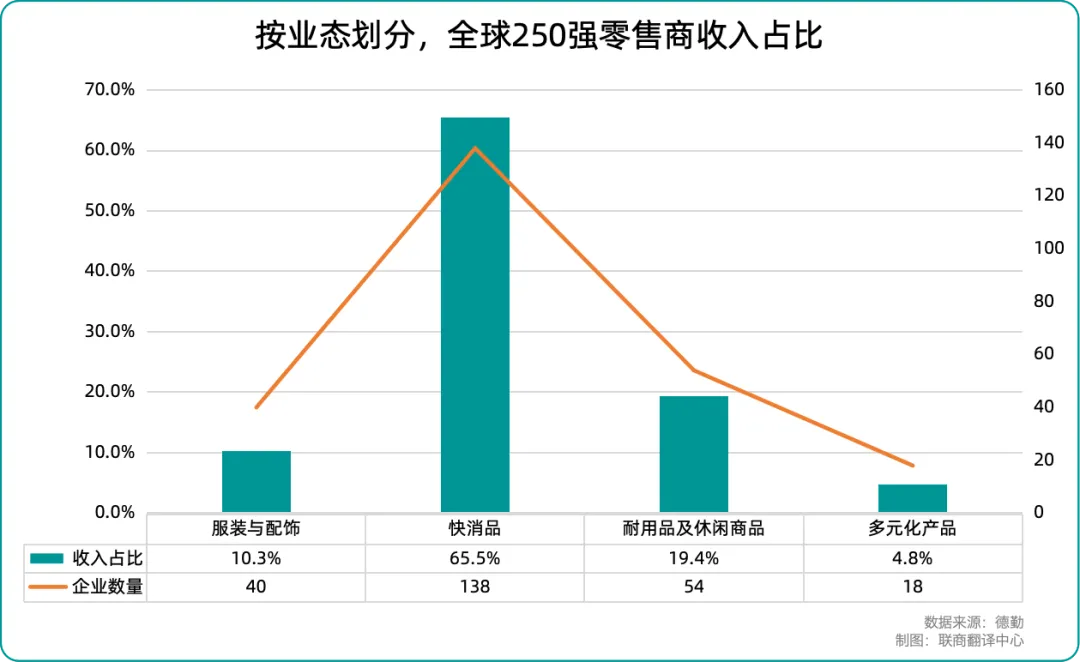

按业态划分,“快消品零售”仍是主导力量,138家企业合计收入达3.95万亿美元(约合人民币28.33万亿),占比高达65.5%。“耐用品及休闲商品”业态以19.4%的占比位居第二,其次是“服装与配饰”(10.3%)与“多元化商品”领域(4.8%)。尽管服饰领域的规模相对较小,但其净利润率高达9.8%,位居各业态之首。

图源:联商翻译中心

具体到TOP10榜单,前6家企业排名不变,另有2家下降,2家上升。这十家企业贡献了34.9%的行业总收入。从业态来看,前十强涵盖综合超市、电商平台、仓储会员店、折扣超市、家居建材和药妆零售等多元化模式,其中电商和仓储会员业态增长最为突出。

沃尔玛、亚马逊和开市客(Costco)连续三年稳居前三甲,展现出强大的市场统治力。美国企业在前十强中占据7席(德国2席,中国1席),这一比例远超其在250强中31%的整体占比,凸显出美国零售巨头在规模效益和运营效率方面的显著优势。

图源:联商网

此外,德国“折扣双雄”表现尤为亮眼:施瓦茨集团(Lidl母公司)稳居第四位,奥乐齐(Aldi)营收跃升至第七位,较上年提升两个名次。中国的京东集团位列第八,排名较上年下滑一位。美国连锁药店CVS以9.5%的增速领跑增长榜,其创新的“医疗+零售”融合模式成效显著。

前十强外资零售企业中,目前仅有沃尔玛、开市客和奥乐齐3家在中国大陆市场开展实体业务。具体布局如下:沃尔玛1996年进入中国,目前运营280家大卖场(近年持续收缩,加速现存店改造),同时重点发展山姆会员商店(现有56家,年均新增6-7家);开市客2019年进入中国大陆,已在上海、南京等城市开设7家门店(台湾地区另有14家),并计划向华北扩张;奥乐齐2019年进入中国市场后,专注长三角地区发展,以上海为核心布局社区平价门店。2025年首次拓展至苏州、无锡和昆山,截至6月底全国门店达73家(上海70家,苏锡昆各1家)。

图源:联商网

具体来看,京东集团以8813亿元人民币的零售收入稳居中国零售企业榜首,但其全球排名下滑1位。2025年6月17日,京东集团创始人、董事局主席刘强东在内部会议上罕见直言“京东失去了五年”,直指公司创新停滞与增长乏力的问题。今年以来,京东已启动包括京东酒旅在内的多个创新项目。这一“刀刃向内”的反思,揭示了京东转型的决心。

阿里巴巴的新零售业务虽收入达1785亿元人民币,但全球排名大幅下滑22位。今年年初,阿里接连出售银泰百货、大润发等动作,标志着其新零售布局正从“重资产自营”转向“平台化赋能”模式。或许现阶段而言,是阿里探索“创业2.0”的阵痛期,却可能为长期发展腾挪空间。

图源:联商网

跨境电商希音SHEIN尽管一直备受争议,其五年复合增长率仍高达88.2%,同时实现了6.5%的净利润率。如今,希音超越Zara、H&M,登顶全球增长最快的时尚零售商。这背后是一整套“按需时尚”模式,同时带动了庞大的供应商体系。未来,如何平衡效率与绿色低碳,将成为希音可持续发展的关键挑战。

同为深耕线上的唯品会,其“品牌特卖”模式正面临增长瓶颈。不过,唯品会在高价值用户运营上仍具优势,并且正通过“唯品独家”合作(签约285个品牌)和AI大模型持续强化差异化竞争力。对于专注国内垂直领域的唯品会而言,未来的重点是在存量市场中寻找新的突破点。

在传统零售领域,老凤祥以11.5%的增速和4.2%的净利润率领跑,其黄金珠宝业务凭借品牌溢价和加盟模式优势,在经济波动中展现强劲抗周期能力;屈臣氏通过“线下+线上”融合策略及品牌创新中心赋能,排名上升3位,成为美妆零售领域的稳健增长标杆。

苏宁易购虽然在2023财年陷入困境,但在2024年迎来战略转折。通过“聚焦主业、收缩战线”,苏宁易购实现自2020年来的首次全年盈利。尽管通过剥离非核心资产和万家下沉市场门店的渠道优势稳住了家电3C基本盘,但业内人士指出,“国补”的短期拉动效应显著,其主营业务的自生造血能力仍待验证。

相比之下,商超行业正处于变革的深水期。自2024年6月19日“胖东来调改永辉首店”亮相以来,永辉的转型已历时一年。预计到今年8月底,永辉调改门店总数将突破178家,标志着“胖东来模式”调改正式从单店试点阶段迈向规模化落地。2025年第一季度,尽管行业整体承压,永辉仍累计实现利润7472万元人民币,传递出非常积极的信号。

华润万家同样在2025年展现出战略转型的坚定决心,通过“高端化+社区化”双轨并行实现结构性调整。一方面加速关闭低效大卖场(2025年退出湖南等区域市场),另一方面重点发展Ole’精品超市(全国达120家,并计划新增20家)。

作为零售前十强中数字化转型的代表企业,物美集团通过“科技+零售”双轮驱动实现战略升级。2025年Q2净利润同比增长19%,但转型投入导致毛利率承压。近期同步推进“胖东来式调改”与折扣新品牌“物美超值”布局,展现了物美在即时零售时代的创新求变。

简言之,中国零售业正处于从“规模驱动”向“质量发展”的重要转型期。

德勤报告指出,未来零售将围绕以下四大趋势展开深度变革:

1.战略运营效率提升

零售商面临增长放缓与成本上升双重压力,运营效率成为关键。库存管理与供应链弹性是焦点,全渠道服务模式,如“当日达”、“线上购买门店自提”(BOPIS)、“线上购买门店退货”(BORIS),成为标配。“供应链即服务”(SCaaS)的概念正日益受到关注,该模式由外部服务提供商负责供应链流程,包括仓储、运输及物流服务,帮助企业降低成本并改善库存管理。

2.由AI驱动的技术转型

人工智能已深入零售运营各环节:从商品推荐、搜索优化到营销内容生成,AI显著提升转化效率。同时,实体门店正积极部署数码标牌、智能购物车、电子货架标签及VR/AR应用,以增强互动体验。针对消费者常见痛点,如“难找商品、选择困难、缺乏客服”,零售商正借助混合现实(MR)、物联网(IoT)、区块链、元宇宙及AR/VR技术,提供虚拟试穿、互动展示等功能,未来零售体验将更加个性化与沉浸式。

3.可持续发展与循环经济

“再商业化”(Re-commerce)成为热门趋势,二手交易、以旧换新逐步商业化。这一模式不仅延长产品生命周期、减少废弃物,还为品牌提供新的收入来源,优化库存管理,并塑造更负责任的社会形象。调查显示,66%的Z世代与千禧一代消费者更倾向于选择可持续品牌,其中36%认为环保产品极为重要,反映可持续消费意识持续提升。零售商正加大投入,从包装创新、可持续采购到废弃物管理与技术应用,全方位迎合市场需求。

4.替代性收入来源拓展

零售媒体网络已成重要收入来源之一,企业依托客户数据打造广告平台。例如,整合移动广告追踪购物行为,优化门店广告位,推出自助广告系统,提升利润并优化消费者体验。同时,零售商加速数字化升级:与科技公司合作,将数据分析、配送服务商业化,优化供应链效率;推出订阅式数字解决方案,助力中小企业转型,增强自身竞争力。

在全球零售产业深度变革的当下,中国零售企业既要面对内需增速放缓、成本结构重压的现实挑战,也必须在数智化、可持续与全球化维度上重塑竞争力。德勤报告所揭示的不仅是一份排名,更是一场关于效率、体验与责任的系统竞赛。

从京东、阿里的战略转向,到永辉、物美的本土突围,再到SHEIN等新势力的全球扩张,可以看到,中国零售正在逐步告别“跑马圈地”的旧时代,进入一个“精耕细作”的新周期。而在这个周期里,能否讲好“高质量增长”的零售新故事,决定了它们能否真正跻身全球价值链的核心。

本文转载自联商网(ID:lingshouzixun)已获授权,版权归联商网所有,未经许可不得翻译或转载。

《2024中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)