注册/登录

热门搜索

消息中心

无消息通知

全部已读

不仅仅在中国,全球美妆行业都在从“轻松增长”迈入“复杂的新阶段”。

图片来源: pexels

不仅仅在中国,全球美妆行业都在从“轻松增长”迈入“复杂的新阶段”。

近日,麦肯锡联合时尚商业评论BOF发布了《The State of Fashion:Beauty》2025年度报告,对当下全球美妆市场进行了深度描摹和预言。

报告指出:2024年全球美妆市场规模为4410亿美元,尽管近两年全球经济存在着不稳定性,但2022-2024年间美妆市场仍然获得了7%的增长,而接下来,麦肯锡预测全球增速将跌至5%(2024-2030年)。

此外,不同的地区、类目之间的分化将进一步加大,地缘冲突、市场饱和、消费者价值敏感度提升这三个因素共同作用了这一结果。

当曾经清晰的成功公式,变成难以破解的谜题,所有人都只能以更审慎的姿态挖掘不曾被留意的增长机会。

2024年,中国美妆市场在全球的占比为15%,是欧洲(24%)、北美洲(21%)之后的第三大市场。

2019-2024年,中国的复合年增长率(CAGR)为3%,整体表现不如全球(4%),但这个数字由泾渭分明的两条曲线组成:2019-2021这三年间,中国以13%的增速领先所有地区,但迈过疫情的关键一年后,中国市场开始急转直下,2021-2024年复合增速跌落至-3%,4年间中国美妆市场丢掉63.3亿美元,也就是454亿元。

2024年,国内化妆品类零售额为4357亿元,同比下滑1.1%,进一步印证了行业的“寒意”。

各集团的财报反应亦是如此:2024年,全球美妆前十大巨头中有6家公司在包括中国在内的亚太地区受挫。在2025年2月的财报业绩会议上,欧莱雅首席执行官叶鸿慕认为:中国市场将会是未来最大的未知数。

麦肯锡预测:接下来,中国市场的增速将为1%-4%,高位与低位取决于地缘政治紧张局势是否带来持续不确定性,以及消费者美妆消费意愿的恢复。

当曾经的香饽饽变成烫手山芋,美妆巨头一边回到成熟的消费市场(如北美地区),一边寻找下一个中国。

以11%的增速引领全球市场的中东和非洲,以及新兴亚太地区中的印度引起了众多巨头的注意。

2024年,欧莱雅、联合利华、高丝纷纷加大对新兴地区的投资力度。联合利华的动作最为激进,在这一年半的时间里投资了7个印度品牌。

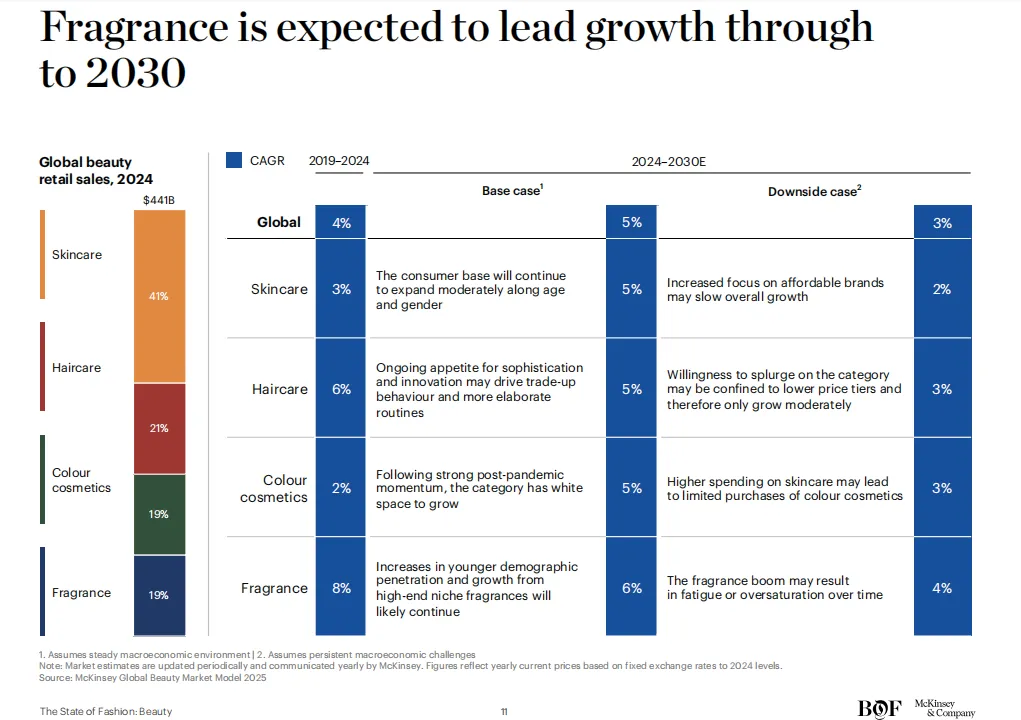

从全球范围内看,护肤依然是美妆的第一大品类,占比高达41%,随后依次是护发(21%)、彩妆(19%)、香水香氛(19%)。

但是,2019-2024年间,香水香氛增速最高,达到8%。并且麦肯锡预计:2024~2030年,香水将继续以4~6%的高增长率引领美妆市场的增长。

过去这几年,香水香氛的高增和高端美妆的下滑形成鲜明对比。高盛研报曾指出:2021-2024年,中国高端美妆市场复合增长率为-3%。2024年欧莱雅的高档化妆品部同比增长仅为2.7%,为四大部门最低。

反之,手握香水的美妆巨头则“闻香止跌”。2024年,雅诗兰黛所有业务线均出现不同程度的下滑,只有香水业务同比增长1%;西班牙香水巨头PUIG 增长11.3%,香水和时装业务增速达13.6%。

而放眼国内,香氛正以其低渗透率、高增长空间的属性吸引着头部品牌入局:毛戈平、珀莱雅均已备案多款香水,韩束也宣布入局香氛赛道,并将于年底推新。

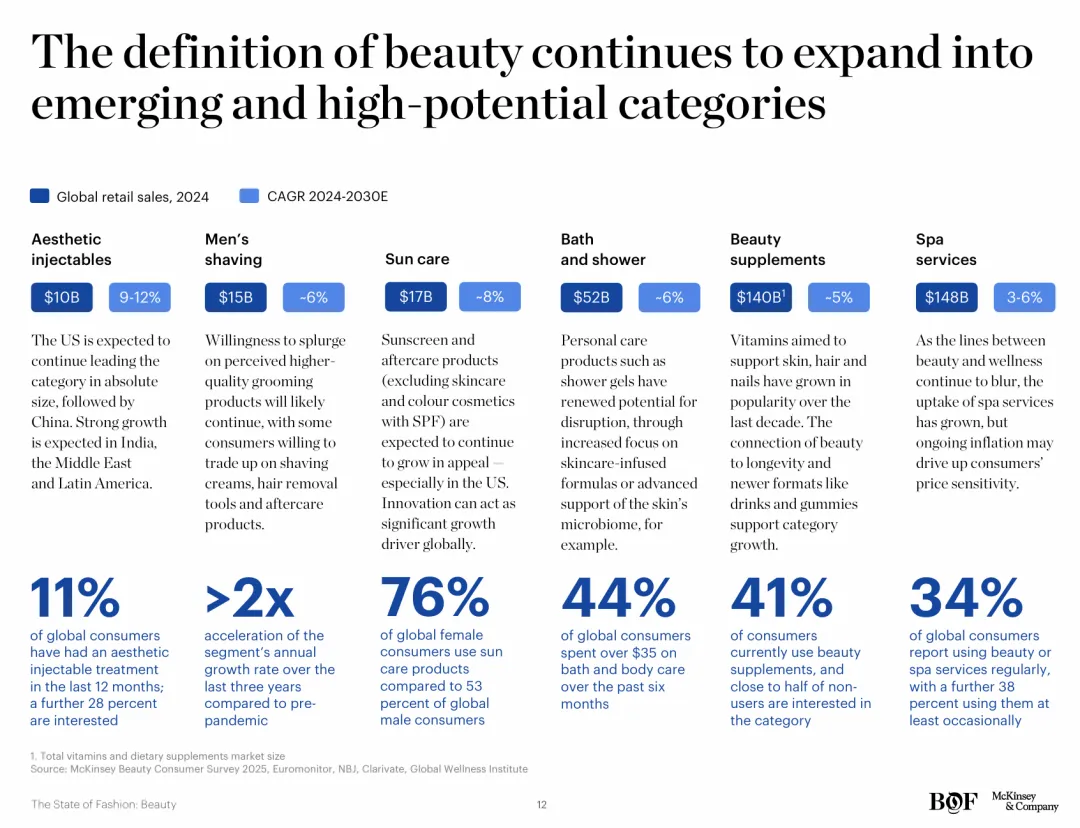

此外,随着消费者对美的定义扩大化,健康、防晒、个护、医美成为新的高潜力品类。

以下几个数据说明了这一点:在过去一年中,全球有11%的消费者接受过注射型医美,28%的人对此感兴趣;过去半年内,44%的消费者在身体护理上的花费超过35美元;41%的消费者最近服用过美容补充剂,接近一半的非使用者对此感到有兴趣。

从涂抹到口服、再到注射,代表的是不同成分的吸收效率,这也意味着消费者对于功效型、确定性的需求不断增长。未来,美妆与医美、美妆与大健康的跨界融合会加速重构行业生态,一个新的“美丽”时代正在到来。

报告向所有试图提高利润的美妆品牌揭示了一个残酷事实:随着消费者越来越关注他们购买的产品和服务的“真实价值”,未来,美妆产品价格上涨的空间所剩无几,增长将主要来自销量。

涨价,在过去很长一段时间内,都是美妆品牌们提振业绩的利器,但是近两年,几乎所有品牌的溢价能力都在经受考验。

2024年雅诗兰黛在中国宣布了2次涨价,但是亚太区销售额下滑超10%,欧莱雅旗下的高端护肤品牌伊索,今年5月激进的涨价策略同样引发了大量消费者不满。

诚然,在消费趋冷的大环境下,所有非必需的“溢价”,都会遭到更加严苛的审视,但这并不总是意味着消费者一定会选择最便宜的产品。

麦肯锡将美妆市场分成了五种价格带:奢华(Luxury)、高端(Prestige)、入门级高端(Entry prestige)、大众精品(Masstige)、大众(Mass)。

每一个品牌的竞争力在于比同等水位的品牌更具产品力或价格力,而非一味“向下沉沦”。比如拥有奢华彩妆质感、但定价中等的Charlotte Tilbury、拥有蕾哈娜这一明星光环但价格可接近的Fenty beauty、品质和功效不输大牌、同样拥有品牌溢价的珀莱雅,均属此列。

很长时间以来,美妆行业都被认为是经济下行时期的黄金赛道,但是当下的时代情绪、消费心态正在发生变化。

6月10日,永乐2025春季拍卖会上一件LABUBU雕塑以108万元的价格成交,刷新了LABUBU最高成交价。证明了年轻消费群体的钱包正转向情绪溢价型消费。

美妆行业也是如此,接下来,对价值、差异化和个性的关注,将是眼下这个略显平静的市场唯一可触碰的新机会。

本文转载自化妆品观察 品观(ID:pinguanjun)已获授权,版权归化妆品观察 品观所有,未经许可不得翻译或转载。

《2024中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)