注册/登录

热门搜索

消息中心

无消息通知

全部已读

李宁,从“一切皆有可能”到“一切需要重来”?

图片来源: unsplash

编辑丨董金鹏

中国运动鞋服品牌里,李宁最后一个公布2024年财报业绩。361度营收首破百亿元大关,特步净利润增长20%创历史新高,安踏和亚玛芬共创千亿元体育用品集团,而李宁交出一份“喜忧参半”的年度成绩单。

增收不增利——2024年营收上涨3.9%至286.76亿元,其中电商业务收入增长10%,成为增长最快的渠道,而直营渠道收入从2023年69.07亿元下降至68.83亿元;净利润同比下降5.5%至30.13亿元。

二级市场股价异动——市场闻风而动,投资者再也按耐不住了。3月28日开盘,李宁港股股价快速下跌,3分钟内跌幅达4.07%,今日最新市值仅为413亿港元。这与2021年高峰时期(市值约2800亿港元)相比,市值蒸发超2300亿港元,跌幅达85%。

近年来,四大国产运动品牌市值均有回调,其中李宁跌幅最大。2021年,安踏市值达到5000亿港元,如今跌至2400亿港元左右,跌幅超50%。同年特步市值达到429亿港元,如今仅剩约140亿港元,跌幅近70%。而361度的市值巅峰,则出现在2025年财报发布当天,营收破百亿后,市值也达到100.9亿港元新高峰。

曾几何时,李宁通过创新设计、国潮年轻化和专业化产品布局,再加上因疫情后运动消费回暖,成功实现业绩加速增长。2021年,李宁营收226亿元,净利润40亿元,一度被称为“国货之光”。

但好景不长,很快迎来下滑。行业内人士将此总结为“成也国潮,败也国潮”。国潮情绪驱动下的李宁品牌转型,为何不那么成功?参照国内外运动品牌的增长路径,市值跌幅最大的李宁,面向未来有何新解法?

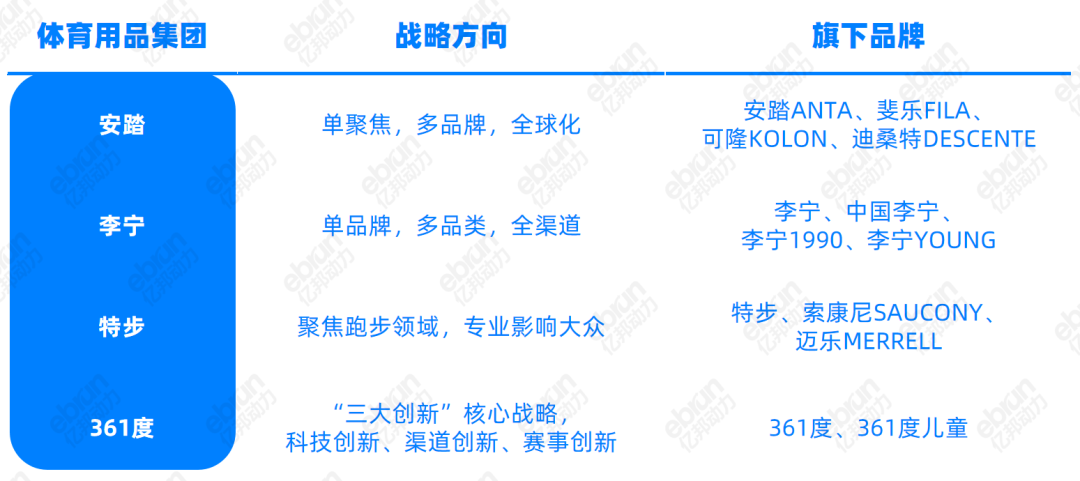

每当谈到李宁的沉浮史,总有观察者将其归咎于“单品牌”战略的失误。与安踏、特步的多品牌战略不同,李宁多年来贯行的是“单品牌、多品类、全渠道”战略。前者似乎与定位理论创始人特劳特的判断,即“品牌延伸每增加一个品类,消费者记忆强度就衰减30%”,一开始就背道而驰。

李宁是耐克路线的追随者。耐克集团营收超500亿美元,耐克品牌占绝对主导地位。这在一定程度上说明,李宁远未触及单品牌战略下增长的天花板,其业绩大幅下滑不应该归结于此。

与其将失误归于单品牌战略,不如说李宁的品牌价值内涵较为模糊。

成立于1990年的李宁,至今品牌口号和Logo就已更换过3次。最早的口号是“一切皆有可能”,2010年CEO张志勇主导年轻化和高端化改革后,更换为“Make The Change”,也改了Logo,强化运动感与现代感。2015年,李宁重启“一切皆有可能”,也改回旧Logo版本。

更换品牌口号和Logo只是缩影,背后是激进、频繁变革导致品牌定位模糊和市场认知混乱。对比来看,耐克几十年将运动精神融入品牌灵魂,通过“Just Do It”这一标志性口号,激励全球消费者投身运动、挑战自我极限。消费者一想到耐克,就会有明确的认知。

2012年前后,李宁的库存危机,也是换标所致。老标商品成为库存,需在较短时间快速清理;而新标商品大幅提价,直接结果是性价比优势消失,导致李宁在三四线市场失去竞争力。与换标几乎同时,李宁试图整合国内低效零售商,而在香港、美国等地区开店,这进一步造成经销商库存积压,导致2012年后大量关店。

类似问题,也困扰着李宁公司旗下子品牌,比如李宁、中国李宁、李宁1990、LNG和李宁YOUNG等。亿邦动力的消费者调研发现,几乎很少有人准确说出李宁子品牌之间的区别。子品牌定位界限模糊,让人难以明确品牌核心价值。

这一点也常被拿来与安踏对比。安踏集团旗下不同品牌,瞄准不同市场,都有着清晰定位。提到大众运动品牌“安踏”,大家会想到“国货”、“性价比高”,说到时尚运动品牌“FILA”,消费者会关联上自己喜欢的明星,对品牌的评价是“设计好看,有潮流感,舒适”。

但李宁留给人们印象,往往是“贵”、“国潮”和“网红”等。亿邦动力发现,有关这些李宁子品牌的故事,几乎都发生在2018年国潮风起之后,也能够解释这些标签形成的原因。

李宁先是在2018年和2019年,相继登上纽约和巴黎等主流时装周的走秀舞台,凭借“国潮”迅速走红。“新疆棉事件”期间,李宁把“新疆棉”写在标签上,在全民支持国货的热潮下迎来高光时刻,营收和利润双丰收。2021年,李宁营收首次突破200亿元,同比增长56%,净利润达40亿元,同比增长136%,创下上市以来增速最快。在资本市场上,2021年李宁走向2800亿港元的市值巅峰。

在市场的一路热捧中,李宁开始推进高端化转型——2018年推出高端时尚子品牌“中国李宁”、专业运动童装品牌“李宁YOUNG”,2021年成立独立高级运动时尚品牌“李宁1990”。

高端品牌,需要高端产品支撑,而高端产品需要更高的附加值,其中就包括调性、设计和科技等因素。但在感受到足够的附加价值之前,中国消费者对中国李宁、李宁1990等品牌已形成“越来越贵”的印象。据不完全统计,从2019年到2022年,李宁在天猫上的商品均价提升了40%。

此前外界对李宁的感知是,设计能力突出,但近几年频繁出现“失误”,拉低品牌溢价。2022年,李宁的冬季棉服新品,无论是颜色还是款式都被指像日本军服,引发国民负面情绪。类似的事情不止一次,比如被大家吐槽丑到爆炸的“番茄炒蛋”外套配色、时装周设计元素被指抄袭多等等。

将中国元素与其设计相结合,有一定特色,但中国李宁始终难以塑造高端感和高原创水平的设计,让越来越多消费者认为“不值”。对一个购物预算1000元的消费者,为什么要买李宁,而不买耐克、阿迪达斯呢?除了消费民族情绪,李宁在产品本身上暂未找到理由,起码是在设计能力上未能说服消费者。

与其他消费品不同,运动户外行业有一定的科技属性。在漫长的经济周期里,品牌或产品的专业属性越强,抗周期能力也就更强。具体到品类上,行业已呈现出“运动休闲品类需求减弱,专业功能性产品更具韧性”的趋势。

行业人士通常认为,运动鞋的专业科技属性要比服装更浓。这一点在2024年多家企业的财报中得到印证。过去一年,特步国际服装收入同比2023年下滑了5.7%,而鞋履收入仍然稳健增长15.9%。安踏鞋类收入增长幅度(15.3%)要比服装(12.3%)更高,361度成人鞋类收入涨幅(22.1%)也比服装收入涨幅(15.1%)高出不少。

正因如此,专业性和技术先进性也是运动品牌比拼的关键点,尤其是鞋类。李宁的研发费率,2021年至2024年的依次为1.8%、2.1%、2.2%、2.3%。尽管在2021年营收与市值暴涨之后,逐年有所提升。但与之形成对比的是,安踏的研发费率近5年一直维持在2.3%至2.8%之间,耐克、阿迪达斯的同期研发费率均在5%-10%之间。

低研发投入,直接导致产品科技含量不足,很难接受市场考验。拿运动鞋的核心科技来说,前两三年李宁以“䨻(bèng)科技”为主,与竞争对手未形成差异化优势,在关键性能上甚至落后于安踏(氮科技)、匹克(态极)等竞品。

匹克在“态极”技术支持下,鞋材料可根据运动状态智能调节软硬度(突破时变硬提供反馈,落地时变软缓冲),使缓震效率与运动场景高度匹配。而李宁“䨻科技”仅强调在-40℃极寒下保持回弹性,但未提及智能响应能力,且适用场景相对单一,难以满足复杂运动需求。

这种对比,还可以从“核心技术在缓震、回弹方面的数值提升”得以体现。据官方介绍,安踏的“氮科技”采用氮气发泡PEBA材料、A-FlashFoam虫洞科技分别明显提升产品性能20%(回弹)和66%(缓震)。而李宁“䨻科技”虽强调“高回弹性”和动态耐久性(变形量仅0.74%),但未公开具体回弹数值提升情况,常被外界认为科技含量不够。

和鞋一样,李宁在服装的科技应用也十分有限。此前,李宁服装产品多聚焦外观设计,功能性面料(如温控、透气)开发不足,未能满足专业运动场景需求。巴黎奥运会上,中国乒乓球队队员身着“李宁”品牌的专业运动服“龙服”参加比赛,却被一些网友质疑服装吸汗性差,汗湿后紧紧地贴在运动员身上,李宁品牌也被“骂”上微博热搜。

究其原因,2018年在纽约时装周爆红后,李宁正式转向潮流化营销,时尚类SKU占比从30%升至50%,服装收入占比逐渐超过鞋类,2021年最高时达到52.4%,高出鞋类约10个百分点。当李宁向高毛利的潮流产品倾斜时,安踏、特步等却在不断聚焦专业运动,用核心科技创造出一个又一个大单品。

曾经的优势品类“篮球鞋”,李宁也在不断丢失市场份额。李宁韦德经典系列虽曾因“WOW6”设计争议引发关注,但后续缺乏突破性技术更新,用户投诉“开胶、断面”等问题频发。近几年来,李宁缺少在奥运会等国际顶级赛事上的赞助和曝光,使得其专业篮球鞋品类节节败退。

反观安踏,70%的鞋类产品都应用了核心“氮科技”,通过赞助NBA球星克莱·汤普森(KT系列)、冬奥会等顶级IP,强化专业运动品牌形象,不断抢占市场份额。2023年,新任CEO徐阳上任后,安踏拿下了NBA超级球星凯里·欧文的签约合作,发布联名款欧文系列篮球鞋,在各个渠道接连售罄。

运动行业有封闭性,竞争较为多元,并非品牌战略定位正确、渠道领先或者单一技术领先就可以完成长期超越。反之同理,李宁要想实现触底反弹,也要从这些方面着手。

经历大起大落后,李宁已开始一系列刀刃向内的自我改革。此前财报会议中,联席CEO钱炜强调“专业运动是核心”,将中国李宁(时尚运动产品)收入占比控制在5%以内,集中资源发展篮球、跑步等核心品类。

已经发生的变化是,2024年李宁年报显示,更具专业科技含量的鞋类收入占比已达49.87%,而服装收入同比下降2.9%,其占总营收的比例与鞋类占比已拉开约7%的差距。

李宁还在专业科技上不断努力。去年,李宁发布鞋产品中底科技“超䨻”,由“䨻科技”在6年里升级4次而来,已成功找到技术差异点所在。即通过材料和工艺制备技术双向创新,超䨻材料的能量回归率高达89%,能够有效减少跑跳运动中的能量损失。

与此同时,“超䨻”在回弹、耐久方面的性能也十分卓越。超䨻的弹轻比高达1271.42,做到了鞋材高回弹;经过4万次动态压缩测试(相当于2场马拉松或10余场篮球赛的强度),放置24小时后,变形量仅为0.74%,而传统 EVA材料变形量约20%。

此外,2023年全新发布“碳核芯”助力系统和GCU地面控制系统,其中碳核芯助力系统还获得了“2024年德国iF设计奖”。2024年7月,中国李宁还推出“剏”设计师平台,为运动休闲业务储备优质新潮的设计力量。

不止是李宁,市场环境改变正在悄然发生。李宁的竞争对手,也在不断积蓄力量。2024年,继跑步、篮球等核心运动外,跳绳、户外、滑雪是安踏、特步、361度们找到的新增长运动场景,试图围绕细分运动培育新蓝海市场。

361度儿童跑鞋升级迭代拳头科技弹力簧科技、氢氧科技,新增软弹柱科技、减震胶科技等创新运动科技,聚焦跳绳、跑步、篮球等不同运动场景,推出了“弹力簧跑鞋4.0”“颴风篮球鞋”及“闪羚5.0跳绳鞋”等,不断夯实着“青少年运动专家”定位。

安踏集团旗下迪桑特和可隆,则将目光瞄准滑雪和户外运动。2024年,可隆战略性扩大鞋商品占比,并聚焦徒步与露营两大核心户外场景推出了一系列标志性鞋商品,包括MOVE ALPHA徒步鞋及KS-2000跨世徒步鞋系列。迪桑特DESCENTE在高端滑雪和高端高尔夫两大赛道努力深耕,去年超轻羽和跑步系列突破性专业技术创新已取得成果。

在线下,运动品牌也卷出新高度,从去经销商、强调直营的DTC改革,深化到“门店千人千面”,在普通店型之外,要求店铺面积更大、针对的目标人群更为精准。行业趋势演变过程是,从品牌在不同城市复制同一种店,发展为到不同城市开出不一样的店。

安踏的线下门店店型最为丰富。安踏主品牌将线下门店划分为竞技场级(Arena)、殿堂级(Palace)、精英级(Elite)、标准级(AES)与基础级特色小店(AS)五个等级,从而覆盖不同的消费群体。在此基础上,“安踏冠军”店全面转向户外,还特别开设了综合性品牌集合店“超级安踏”(运动界的优衣库),以及聚焦中高端潮鞋的SNEAKERVERSE(SV安踏作品集)。有数据显示,部分“超级安踏”门店的店效已达传统门店的三倍。

当行业陷入一线城市点位竞争时,361度在三、四线市场划出一条陡峭的增长曲线。去年361度的5750家门店里,75.9%的门店持续深耕三线及以下城市,单店面积从2023年的138㎡扩张至149㎡,持续开大店、开形象店。

去年12月,首家361度超品店(主打极致性价比)落地河北石家庄,之后分销商迅速在广东省惠州市、四川省成都市及广西省南宁开设3家361度超品店。超品店作为新兴渠道形态,旨在建立极致性价比的运动产品自选模式,捕捉新的市场机会。

特步集团旗下,去年营收首超10亿元的索康尼,在中国内地有145家门店。去年新增门店中,有两家店的存在较为特别——9月开设的深圳概念店和11月新开的北京城市体验店。

深圳概念店以全新的“裂变月球”视觉空间设计,展示出其核心的跑鞋科技,并向1965年宇航员穿着索康尼太空鞋完成首次太空漫步的历史性时刻致敬。北京城市体验店的店铺入口处的设计延续月球的概念,并融入北京标志性跑步路线,打造沉浸式购物体验空间。

从国内比拼到国外,出海成为运动品牌们新增量来源。东南亚市场通常是最先进驻的市场,2024年安踏在东南亚国家的门店已超200家,3月依靠欧文系列第二代球鞋的发售,逐渐在欧美市场占有一席之地。361度在海外地区共开设了1365个线下销售网点,2025年1月还在马来西亚吉隆坡开设海外首家直营店。

在中国万亿体育用品市场中,当前的品牌集中度仍较低,绝对的王者龙头还未成定局,这也为正在努力中的安踏、李宁、特步和361度们提供了无限的机遇。面向未来,体育用品行业的竞争仍在继续,未来的胜者一定属于技术、渠道、服务、营销等全方位综合能力领先者。

本文转载自亿邦动力(ID:iebrun)已获授权,版权归亿邦动力所有,未经许可不得翻译或转载。

《2024中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

过去一年,全球消费市场在经历经济波动的挑战与技术迭代的带来的机遇与变革后,呈现出前所未有的复杂性,在整体增速放缓的表象下,大量结构性机会仍待挖掘。当前,企业既需应对短期生存压力,又需布局长期价值,面临的挑战难度加码。顺应趋势、重塑心力,将会成为消费企业的核心战略。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)