注册/登录

热门搜索

消息中心

无消息通知

全部已读

中国香水市场正经历一场从狂热到理性的阵痛。

图片来源: pexels

当上美、毛戈平集体“跑步”进场香氛赛道,资本却做出了截然相反的选择。

最近,《化妆品观察》注意到,香氛个护品牌普拉斯兔完成一笔股权转让交易。据企查查显示,该品牌投资方坚果资本、众晖资本数日前将其所持股份转让给品牌创始团队,退出了股东阵营。

普拉斯兔曾凭借“月亮香膏”这一创新产品,一度冲上天猫香膏类目TOP1,2021年品牌获得上述两家资方数千万人民币天使轮融资,同年营收目标直指1亿元。

在此次股权交易中,坚果资本、众晖资本合计向普拉斯兔创始人朱然、联合创始人郭倩云及品牌运营主体广州普拉斯兔电子商务有限公司转让15%股权。

就此《化妆品观察》向品牌方求证,对方回应,“公司确实赎回了股权,至于具体原因不便透露,去年已经启动一个新的香水品牌所闻。”

某资深香水人士认为,这或与资方预期落空、规模化增长难兑现有关,“人民币基金普遍以5-8年为退出周期,而香水品类复购率低、市场教育成本高,难以支撑资本的规模化预期。”

该人士提到,这一现象并非个案,2025年或是上一轮拿到融资的本土香氛、香水品牌,集体面临资本“博弈”的一年。

这对于香水赛道而言,不算一个好信号。《化妆品观察》进一步调查了解到,香水赛道喧嚣之下,资本热潮逐渐褪去、销售乏力、库存高企等问题逐渐浮出水面,中国香水市场正经历一场从狂热到理性的阵痛。

普拉斯兔,或许暗示了许多香水、香氛品牌,在资本市场接下来的命运。

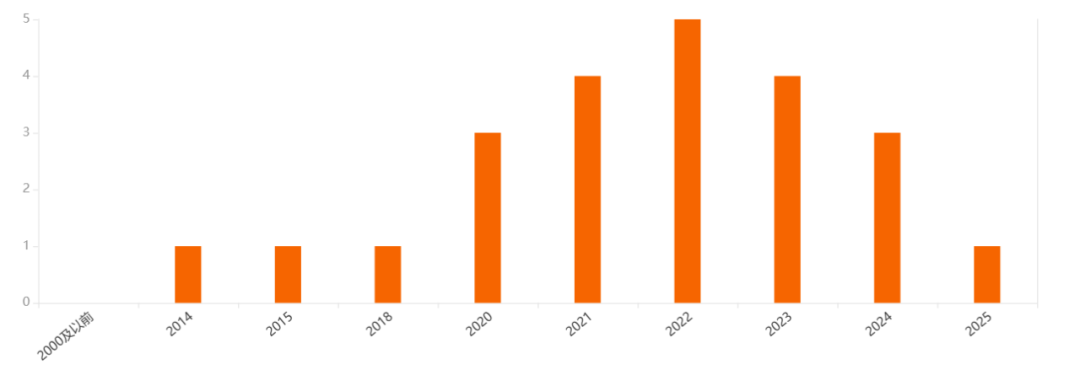

2019年前后,被投资界喻为“五感经济”下的最后一个蓝海——嗅觉经济迎来了爆发。数个积蓄多年力量的优质国产品牌在香水界崭露头角,资本市场也首次集中性地将目光投向中国本土香水市场。

香氛品牌“Scentooze三兔”、香水香氛企业“御梵”、香氛个护品牌“Plustwo普拉斯兔”、原创香水品牌“RE调香室”等在那一两年相继获得融资,共同构成国产香水、香氛在投资市场的盛世景象。

资本试图投出下一个“完美日记”,然而多数品牌融资后未能实现规模化盈利,资本耐心也迅速耗尽。

以曾经的Scentooze三兔为例,2023年Scentooze三兔投资方相继退出,品牌也在同年9月宣布关闭小红书旗舰店,其投资方坦言,“香水吃认知、吃时间,时间周期上等不了”。

《化妆品观察》根据公开报道梳理发现,本土香水品牌在2022年迎来投资高点,从2023年开始,获投的本土品牌逐年减少。

时间再拉近一点,2024年,香水赛道投融资事件虽仍有10余起,但多为国外基金对海外品牌的投资,且资本更倾向押注具备供应链优势或文化差异的品牌,如观夏、闻献等,早期依赖流量红利的小品牌因缺乏核心竞争力,逐渐被资本抛弃。

转至2025年,如普拉斯兔“创始人回购股权、资本撤出”的事件发生。而这,可能只是开始。

一位长期关注美妆赛道的投资人告诉《化妆品观察》,今年会有更多类似案例出现。“人民币基金基本上是5~8年的周期,极限8年,香水投资元年在2020年出现,从时间上看,当时那批下场的投资机构,今年基本上到期了。”

“即便有一些项目还没到时间,资本也在考虑退出。”他谈到,国内资本退出方式要么通过上市,要么项目并购,在香氛赛道目前这两种路径概率都不大。”

据该投资人了解,目前国内并没有很多资金关注香水项目,“国内的香氛习惯还在养成中,特别大的基金还是会觉得这个品类太小了,投一两千万倒是花不了多少钱,但最后能做多大的规模呢?”

香氛、香水品牌整体经营形式和数据表现,与资本预期中的落差,也加速香水赛道资本热浪退潮。

以普拉斯兔为例,该品牌巅峰期在抖音推广的单条视频就能突破200万销售额,ROI更是高达30;但最近一年,其在抖音上几无销售记录。

某本土香水品牌创始人表示,“近两年,人民币基金对消费项目的投资变少,在香氛、香水赛道,也较少跑出有高回报的项目,前两年拿到投资的香氛企业今年大概率面临现金流或资本退出、股权回购的压力。”

“有些香水、香氛品牌有增长,但从资本的角度,增长没有达到预期。”他透露,“之前拿到融资的香水、香氛品牌,有不少和投资方签了业绩或规模对赌协议,即便没有对赌,也会有合约条款约束,如年限到期‘老股东优先退出’。”

资本撤出,某种程度上是中国香水市场“泡沫挤出”与“价值重估”。

野兽青年创始人张鹏表示,“前几年进入香水、香氛赛道的一些资本,其实是关注科技类项目的,2020年左右因为消费大热,而下场投了一些案例,最后发现能跑出来的项目非常少,现在可能面临投后收尾的问题。”

这种理性回归,对品牌或许不是坏事。“不同资本对项目容忍度不同,有些资本长期投消费赛道,对消费本身有认知,会愿意跟着项目一起成长,但有一些可能会要求短期内看到回报,从另一个角度来说,不拿资本的钱,品牌可以自己把控节奏。”他谈到。

谈现在的中国香水,如同在谈十几年前的中国护肤品市场,国际大品牌云集一线城市,国内品牌哨声吹响,行业呈现“烈火烹油”之势。

不过,落至国产高端香水品牌,却陷入“叫好不叫座”的尴尬境地。

《化妆品观察》在第三方平台数据平台检索发现,2024年全年(2024.1-2024.12),淘天香水品类销售额、销量均出现下滑,其中销售额65.84亿元,同比下降了11.3%,销量微滑至5923.6万件。

且,2024年全年,淘天平台香水品类,仅在6、10月出现销售额同比增长,其它月份均下滑。

另外,梳理2024年淘天香水/香水用品品牌销售TOP20榜、及抖音香水/香膏品牌销售TOP20榜单发现:

一、国际香水大牌,增速放缓。

2024年淘天香水/香水用品品牌销售TOP20榜中,有17个品牌销售额出现了下滑,如祖玛珑下滑幅度高达46.4%,YSL下滑了25.3%,仅爱马仕、范思哲、古驰三个品牌实现了销售额的双位数增长。

从西班牙美妆香水集团Puig发布的2024年业绩也可以明显看到该集团的香水业务呈现出放缓态势。2024年,该集团香水和时尚业务收入增长13.6%至35.38亿欧元。尽管增长不算低,但Puig集团2022年时尚和香水业务的业绩增幅达到40.5%,2023年该业务部门销售额增长了17%。

雅诗兰黛集团也面临着类似的窘境。2022财年、2023财年和2024财年,雅诗兰黛集团香水业务的销售额增幅分别为32%、14%和2%,增速下滑明显。

二、知名度和美誉度较高的国货“品牌”缺席。

2024年淘天香水/香水用品品牌销售TOP20榜中,均为大众耳熟能详的国际大牌:排名前五的分别为香奈儿、爱马仕、迪奥、祖玛珑、YSL,国产品牌仅冰希黎挤进榜单,排在第17位。

而抖音香水/香膏品牌销售前十,更是被古蔻、草本海洋、FPF等白牌以及祖玛珑、香奈儿、梅森玛吉拉等国际大牌抢占,国产香水品牌几无生存空间;拂若里、森林之歌、冰希黎等国产品牌挤进了前20名,但这些品牌定价均在100-200元价格带。

综合以上多维度数据来看,无论是在抖音还是淘天,国产高端香水品牌在销售端并未出现外界鼓吹的火热。中国消费者仍将香水视为奢侈品而非日用品,且更倾向于为国际大牌溢价买单。

在《化妆品观察》此次调研中,多数受访者也表示,在销售层面,本土香水品牌尤其是国产高端香,一直未有较大突破。

“国产高端香水,基本上在线上销售很难。”一位香水品牌负责人谈到。据其了解,某本土头部高端香水品牌,几个月前曾想借助资方的资源,打开线上销售渠道,但最终没有成功。

线上被国际大牌和白牌挤压,国产高端香们,也尝试过依靠线下场景塑造高价值感,像Le Labo、AESOP们那样。然而,线下单品牌店也因坪效低、库存压力大,成为“烧钱黑洞”。

上述负责人告诉《化妆品观察》,“某个经营数据还算不错的国产头部香水品牌,最近面临很大的库存压力,因扩张门店陷入了高费用投入与低回报的循环。”

事实上,在中国香水市场,近几年本土香水品牌也在茁壮成长,但它们大部分走的是平价或中端路线,迎合的是更大众的市场需求,如何平衡“高价”和“生意”成为了一个共同的难题。

2023年林清轩推出一款山茶花香水,售价1702元/75ml,招来全网的讨论和谴责,后只能无奈调整价格,其在天猫官旗的一款“森林之水”,目前已降价至99元/75ml。

闻献创始人孟昭然也曾谈到,刚创业时,闻献实在是太执着于“奢侈品”这个词了,但说到底,“奢侈品”的界定标准并不是那么明确,这让这个目标变得有些空洞。

“与其追求成为‘奢侈品’,不如实打实做成规模化的生意。”从2023开始,孟昭然不再奔着做一个奢侈品品牌的方向努力,他决定让工作重点回归到商品和做生意本身。¹

但这并不意味着,香水不是一个好赛道。

在节气盒子创始人孙雪婷看来,目前香水品牌的经营困境跟大市场有关,跟品类没有绝对关系,香水市场的热度是毋庸置疑的。

“香水香氛成为了在主战场倍感落寞的奢侈品集团的全新增长引擎,拿欧莱雅来说,护肤的市场份额被珀莱雅分掉了不少,一定要去拥抱一个增长品类。”

孙雪婷表示,宏观上,香水赛道的整体规模和热度没有减少,更多的玩家进入将蛋糕持续做大;微观层面,香水品牌在中国市场之所以还未出现明显销售增长,一个重要原因在于中国香水市场成熟度还远远不够:

其一,消费习惯尚没有培养起来,国际大集团都在码牌的阶段上,还没有开始重度教育消费者,真正的热度大概要在3~5年之后才会出现,落差是存在的;

其二,在当前的经济环境中,中国消费者对生活必需品的消费以及所谓性价比的诉求是很高的,香水这种溢价产品或者说非生活必需品的产品受到了一定的冲击;

其三,原有的一些消费需求泡沫被挤掉了,“消费者并不是没有需求,是希望更便宜,现在都卷价格,渠道、品牌、供应链的利润都变得极低,但香水这个品类需要非常高的毛利去支撑品牌建设。”

张鹏也认为,并非香水类目遇到问题,而是整体大消费没有拉起来,“现在消费趋势偏向保守、克制,当整体消费能力提升后,香水赛道肯定还会往上走。”

“香水赛道的新进玩家也一直在增加。”他补充说。

可以佐证的数据是,根据企查查统计,截至3月21日,2025年我国累计注册1.93万香水香氛相关企业,较2024年同期增加19.8%。

另外,近一年曾在淘宝购买过香水的用户规模超3000万,京东超500万,抖音达3600万,其中年轻、都市白领仍是主力军。而小红书平台上对香氛感兴趣的用户数量已突破6500万。²

在中国市场,香水已经成为各大品牌争相占领的新高地。国际巨头中,欧莱雅今年在香水领域连连下注:包括投资中东奢侈香水品牌Amouage、韩国奢侈香水品牌Borntostandout,以及收购法国设计师品牌Jacquemus少数股权,计划未来将推出联名香水系列。

“欧莱雅在每个国家、区域市场找一个最能代表当地文化的香水品牌进行投资和收购,如之前在中国找闻献,在韩国投Borntostandout品牌,这类似于之前它在护肤、彩妆市场的玩法。”前述资深香水人士表示。

而吃到欧莱雅、雅诗兰黛护肤、彩妆份额的上美(韩束)、毛戈平等,势必也不能在香水布局上落于人后。

2024年12月,毛戈平备案了13款香水产品,目前,品牌已经推出了“国韵凝香”系列香水,包含玫瑰、鸢尾和牡丹为主题的3款限定版香水,售价均为1280元/110毫升;韩束将在今年年底推出红运香氛系列,包含香氛、蜡烛、香水、香膏、香薰等多个品类。

“无论是韩束,还是刚刚上市的毛戈平,已经可以跟国际品牌抗衡一下了,从护肤、彩妆到香水,要吃它们的客户,所以香水布局也不能慢。”上述人士表示。

不过,就目前释放的信号来看,尽管这些品牌做了一些产品出来,或者正在储备,但并未投入太多精力和资源在香水品类上。这更像是“试水”,而非短期盈利考量。香水是国际美妆集团的核心品类,国货头部企业必须布局,否则未来可能丧失竞争资格。

“不做怎么知道做得好不好,怎么知道下一步能做出什么样子。退一万步说,即便真做死了也不要紧,难道它们怕错吗?摸到了这个市场的脉搏,知道自己为什么错,那就再做一轮。”

对于初创者来说,当下却不是创业做香氛、香水品牌的好时机。

“目前市场上大多数香水品牌,仅仅只是做出了几款产品,但没有考虑销售渠道的问题,实际上,中国市场目前还没有比较好的香水销售渠道。创业者如果不考虑这个问题,是无法做这个品类的。”孙雪婷表示。

“做一个高端香水品牌,如果没有足够的背景和雄厚的资金实力,在销售上会非常艰难。”

张鹏则建议,“创业者如果有其它项目更好,但如果确实对香水感兴趣,又愿意接受前期的煎熬,可以提前布局。”

那么,回归现实经营层面,本土香水品牌是否有突破点呢?

在孙雪婷看来,历史的车轮不会改变——中国美妆市场护肤、彩妆,再到香水,在海外美妆市场已经走过了一轮,譬如护肤这一大类目,从最底层的清洁开始,逐步走向乳膏霜、精华,再到防晒。

“在香水这一品类上,一定会衍生出跟西方完全不一样的格局,类似护肤细分功效中,中国没有美黑,而是美白。东方人没有所谓的‘要遮盖异味’的刚性需求,所以香水市场的发展路径可能是不一样的。”她预测,“养生”可能是未来中国消费香水的“最大”功效需求点。

另外,香气+成熟品类融合也是一个可以尝试的方向。如,从香水向日化延伸,切入沐浴露、护手霜等高频场景,提升复购率。

“相较纯粹的香水,个护香薰是一个市场体量规模更大的赛道,市场也更成熟,中国消费者感受‘香气’首先是从body care开始,这个品类更必需品。”孙雪婷表示。

但不可回避的是这个市场也更卷。“我不认为这是小品牌能干的事情,刚刚进入市场的那些做香水的小品牌,其实根本没有实力去碰 body care这个品类,这是个大品类,需要借力。”孙雪婷补充说。

据其透露,目前节气盒子,正在联合一些在销售端比较有实力的合作方共同开发香气相关产品,类似于Inter Parfums的模式。

值得注意的是,目前香水在线下也涌现出一些新机会。前述创业者告诉《化妆观察》,其生意模式从单品牌店转向香水集合店,后者销售结构要比单品牌店品效好很多。“香水集合店可能是一个相对有可能的机会。”

与此同时,“景区香氛店”等模式也开始崭露头角,例如“青青志”将香膏与地域文化结合,打造旅游手信新品类,单店盈利可观。

多位受访人士预测,中国香水市场将在3-5年形成初步格局,国际品牌将继续主导高端市场,而国产品牌若想分一杯羹,需解决两大核心问题:一是构建差异化产品力,二是找到可持续的盈利模式。

“香水需要时间,无论是用户教育还是品牌沉淀。已经入局的小公司,当下这个节点不要瞎折腾,因为试错成本是非常高的。”张鹏在采访中强调。

当前的阵痛期,或许是国产品牌修炼内功、等待爆发的关键窗口,毕竟在万亿消费市场中,永远存在“小而美”逆袭的机会——只要“香气”故事足够动人,且讲得够久。

注:文中榜单数据来源于第三方平台监测。

¹引自第一财经YiMagazine《在中国做贵香水——闻献的突围》

²数据来源:《2024中国香水香氛行业白皮书》

本文转载自化妆品观察 品观(ID:pinguanjun)已获授权,版权归化妆品观察 品观所有,未经许可不得翻译或转载。

《2024中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

过去一年,全球消费市场在经历经济波动的挑战与技术迭代的带来的机遇与变革后,呈现出前所未有的复杂性,在整体增速放缓的表象下,大量结构性机会仍待挖掘。当前,企业既需应对短期生存压力,又需布局长期价值,面临的挑战难度加码。顺应趋势、重塑心力,将会成为消费企业的核心战略。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)