注册/登录

热门搜索

消息中心

无消息通知

全部已读

优衣库在全球涨价,为什么只有中国消费者觉得不值了?

图片来源: unsplash

中国消费者不爱买优衣库了,最主要的原因是觉得它不值了。

在澎湃新闻发起的一项超过两万人参与的投票里,近一半人选了“价格越来越贵”,超过六千人认为“质量差,款式单一”。在财报发布后的简报会上,优衣库大中华区首席执行官潘宁也提到了“平替”的冲击。

实际上,优衣库从 2022 年就开始在全球范围内涨价了。为了应对材料价格及物流成本的上涨,优衣库实施了涨价战略。通勤神裤“Smart ankle pants”的新定价为 3990 日元,比原来贵了 1000 日元;经典产品摇粒绒也由原来的 1990 日元提价至 2990 日元。

涨价战略让优衣库连续四个财年刷新历史最高利润,日本优衣库的销售额在今年 5 月甚至达到了历史最高,欧美市场的表现也同样坚挺,唯有在大中华区陷入了苦战。

全球都在涨价,为什么只有中国消费者觉得优衣库不值了?关店能救优衣库吗?

尽管有一半消费者在抱怨优衣库越来越贵,但优衣库似乎并不认为价格是个大问题。

针对大中华区业绩的下滑,优衣库提出的应对措施主要有三点:调整开店策略、提升单店盈利水平、优化产品组合。

可以看出,没有一项是跟价格调整有关的。这是因为狭义上的“性价比”并不是优衣库的主要竞争力。

服装品牌有三大用户买点:设计、品质、性价比。这三点无论拎出哪一个,都有不少品牌比优衣库做得更好。

优衣库真正的护城河是“日常服装便利店”这个定位,赚的是“懒人税”。

豆瓣网友 @路过的山葵酱 曾经分享过为什么难以找到优衣库的替代项:“单说省心省钱省时间方面,优衣库确实有不可替代性。国内暂时还没有其他女装能同时做到以下几点:品类全一站购齐、优衣库同等价位、高矮胖瘦都有码、实体店没有导购、网店没有好评返现。具体到单品上,或许都可以找到更优替代,但是普通搬砖社畜真的没有那么多时间精力金钱去试错。”

优衣库就像车站附近的便利店,位置有优势,品类非常丰富,产品质量有保障,可以自助选购和结账,因此即使同样的饮料标价比旁边的夫妻老婆店高,“懒人”们也会习惯性地选择便利店,因为它的决策成本是最低的。

用创始人柳井正自己的话来说,优衣库可以“让顾客像逛书摊买杂志一样,轻松方便地购买物美价廉的休闲服。”

从一间只卖西装的小服装店成长为如今的休闲服装巨头,优衣库的优势当然不是一朝一夕就形成的。

(1)想买什么都有,非常好逛

优衣库的门店消费者非常多元,冲着联名 UT 去的年轻人,选购通勤服装的上班族,为一家老小选购衣物的中年人,白发苍苍的老年人,各种各样的消费者都能在这里买到喜欢的服饰。从头到脚、从内到外,什么品类都有。

2021 年新疆棉事件爆发后,网上曾掀起一股支持国货品牌的热潮。在豆瓣小组的相关讨论帖中,曾有网友留言表示:“唔...主要是不知道有啥其他店铺...我每次想着不能买优衣库...结果看版型合适又尺码全的打底...看着看着又看回优衣库了。所以如果有替代品。真的很感谢。蹲一个。”

还有网友表示森马、以纯、真维斯这样的品牌虽然价格便宜品质也好,但因为已经工作了,这些品牌的设计和印花不适合在工作场合穿着,最后只能回归优衣库。

再加上不分四季推出的 UT 联名企划和持续打造爆款诸如摇粒绒、HeatTech 单品的能力,优衣库总能为所有人创造出三不五时逛逛门店的理由。

柳井正曾在采访里提到,“优衣库的优势在于,我们既有现在流行的主流款式,同时也是基础的、传统的、经典版的,但其他品牌主要专注于流行趋势,这和我们是不同的。我们确实是真心实意为所有消费者‘Made For All’而生产的商品,所有的人都可以穿。”

(2)逛一圈商场只买得起优衣库,产品对得起定价

优衣库好买的另外一个原因是合理的定价。

线下商场太贵,特别是一、二线城市的商场,在品牌服装动辄四位数定价的对比下,优衣库的价格就显得非常亲民了。

有网友说:“我临时有事需要买正装,转了整个商场,只买得起优衣库的。一线城市商场太贵了,批发市场啥的质量参差不齐,要加不透明,网购又看不到实物。”

虽然总能看到被优衣库“背刺”——刚买的正价产品没穿几天就打折降价的吐槽,但实际上优衣库的价格体系相当稳定。小红书有不少博主专门整理优衣库的新品发售时间和降价信息降价商品预告。“刚出的时候有钱人愿意追新原价买,而价格敏感的也知道等几周它就打折,差不多也是适合穿出去的时候。”相比之下,本土服装品牌的价格体系就不是那么稳定了,导致难以形成粘性。

(3)无论线上线下,买优衣库都很方便

在双11 还没有成为全民购物节的时候,优衣库就已经是天猫平台服饰类销量的冠军了。

作为一个将苹果视为对手,称自己是科技公司的服装品牌,优衣库很早就意识到数字化的重要性,并且制定了全渠道经营的策略。但是由于服装有其特殊性,门店仍然是所有渠道的核心。

柳井正在采访中分享过他对实体店的看法,“不可能所有的实体店都是百分之百转成电商,因为大家在互联网上看衣服的颜色和尺寸,没有直观的感觉,需要拿到手上去感受服装的质感,这些都是实体店提供的作用。不可能说只留下电商或者是只留下实体店铺,两个都很重要。最好是你随时随地都可以买,建立这样一个网络环境,同时优衣库在中国全国都有实体店铺。”

基于这样的理念,优衣库持续推进线上线下的融合。从线上下单到门店自提,再到今年 8 月份入驻淘宝小时达,优衣库不断优化消费者的购物体验,无论想逛门店还是只想外卖一件保暖内衣临时御寒,优衣库都在那里。

(4)从 MADE FOR ALL 到 LIFEWEAR,不用动脑就可以买到的生活方式

2011 年到 2013 年间,以 ZARA 为代表的快时尚品牌席卷全球市场。在设计和速度上难以与对方竞争的迅销集团意识到建立品牌的重要性,在“MADE FOR ALL 造服于人”之后提出了“LIFEWEAR 服适人生”的主张——以服装为媒介,让消费者的日常生活更美好、更舒适。

从产品视角转换到消费者视角,LIFEWEAR 的内核是以人为本。柳井正一直强调这一理念与可持续发展理念是同一件事。通过生产对环境更友好的服装,为消费者提供可持续生活方式的选择。

基于这一理念,优衣库通过内容——《LIFEWEAR》杂志、产品——UT以及设计师系列、门店——全球旗舰店,优衣库为消费者提供了不需要动脑就可以买到的生活方式。它的品牌形象逐渐清晰,最重要的是直接避免了与 ZARA 等快时尚品牌的正面竞争,开辟了独属于自己的蓝海。

中国消费者逐渐觉得优衣库不值了,是因为有更多的品牌开始赚“懒人税”。

(1)平替堂堂袭来,瓦解优衣库的便利和价格优势

随着优衣库“物美价廉”的品牌认知不断加深,在茫茫的白牌海洋里,U 家平替已经成为一个帮助消费者筛选产品和设计,从而完成快速购物决策的便捷标签。

强大的供应链让中国消费者能够在网上轻松买到和优衣库款式相同,质量也大差不差的产品。优衣库的“方便”和“便宜”优势已经受到了冲击,并影响到了优衣库的销量。

针对优衣库第三季度在中国市场的表现,优衣库大中华区首席执行官潘宁在简报里专门提到了“平替”的影响。“性价比消费在年轻一代中尤为明显。在‘平替’消费价值观下,消费者不再选择品牌产品,而是选择质量差别不大的更实惠的产品。”

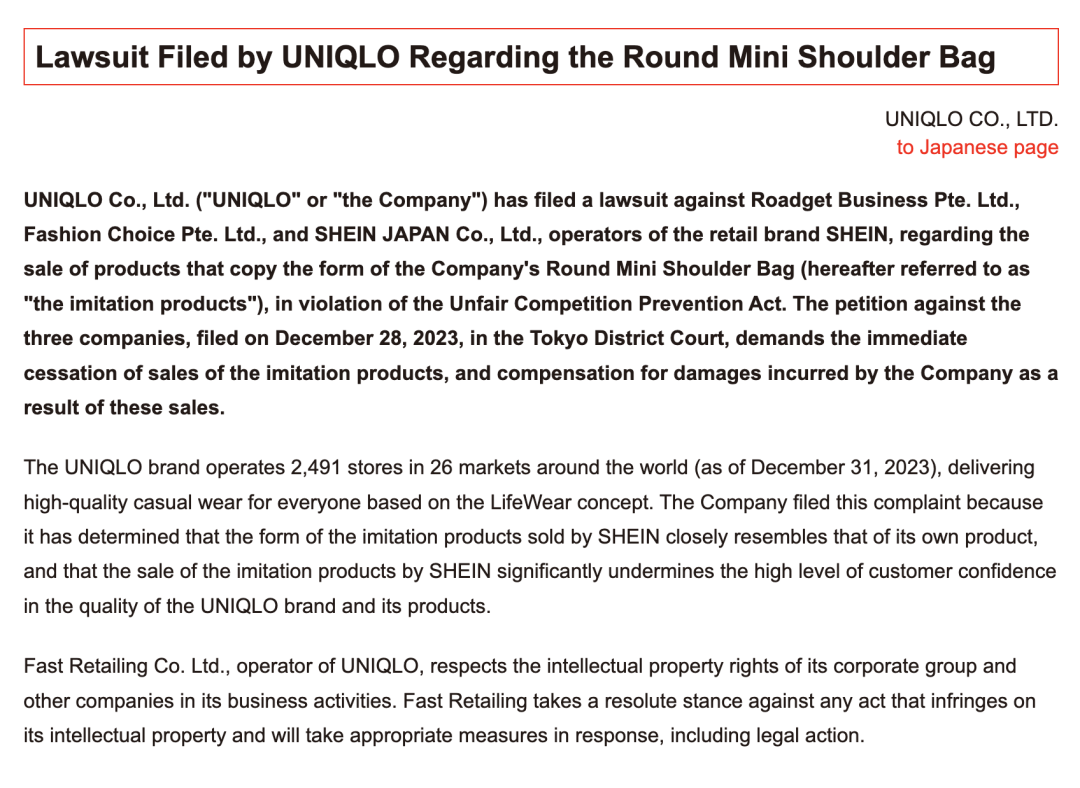

随着中国电商出海速度加快,在海外甚至是日本本土市场,优衣库也已经开始应对平替带来的挑战。2020 年,优衣库推出了“饺子包”,很快就因独特的设计和大容量在海内外成为爆款单品。在 SHEIN 平台,消费者可以用三分之一甚至更少的价格买到材质不同但外观相似的替代品。

今年 1 月,优衣库母公司迅销集团在东京提起诉讼,认为 SHEIN 销售仿制品,侵犯知识产权,要求其停止相关产品的销售并支付约 1.6 亿日元的赔偿。在今年 10 月的记者会上,柳井正被问到相关问题时表示,“虽然速度值得学习,但谁都能做到。从国际标准的水平和道德来看,( SHEIN 的做法)不是违法的吗?不会长久的”。

(2)“适合中国宝宝”的品类“便利店”不断涌现,蚕食优衣库的份额

2016 年,优衣库推出 Wireless Bra,把无钢圈内衣这个概念带到了大众消费者面前。但是随着内外NEIWAI、ubras 等细分品类的新消费品牌涌现,优衣库在这个品类上没能占据优势。

夏天的防晒以及速干场景,也被更卷的中国品牌蚕食。仅防晒服这一个场景,就有蕉下、茉寻、小野和子、骆驼、OhSunny 等品牌混战。当这些品牌在细分场景中站稳脚跟,扩大品类推出日常休闲服饰后,优衣库面临的麻烦还会更大。

因为迅销集团所依赖的 Fast Retailing 模式并不是想办法迅速把商品销售出去,而是体现在迅速捕捉顾客需求、迅速把需求商品化、迅速放进店铺销售这三个迅速上。但是在中国,不少本土品牌都可以做到比优衣库更快地响应消费者的速度、提供更丰富的款式甚至更低的定价。

比如今年 10 月刚通过荟聚购物中心进入上海的鹿岛生活。除了服饰,消费者还可以找到家居用品、美妆护肤、食品饮品以及绿植等多个品类的商品。有消费者形容鹿岛生活像“优衣库+MUJI+宜家的大杂烩”,“更适合中国宝宝的优衣库”。

不过它的定价要比上述三者更接地气。在一则“抠搜人生存指南:挑战 100 元买 12 样东西”的视频里,能看到 6.9 的向日葵、9.9 的花瓶、9.9 的干发帽、不到 5 元的按摩梳。鹿岛生活就像拼多多和 1688 的线下版,通过供应链直采和选品,让消费者在线下也能享受工厂批发价。

虽然鹿岛生活在产品品质、加盟模式等方面遇到挑战,但不难看出,越来越多的中国品牌正在尝试成为消费者的生活便利店。

不过优衣库也没有太焦虑。简报透露,潘宁认为中国市场仍然有巨大的增长潜力。“优衣库在中国大陆主要市场的知名度为 94%,至少购买过一次优衣库产品的受访者占比 84%”。优衣库已经够有名了,“但仍有半数受访者不选择优衣库作为他们定期购买的品牌。”

优衣库真正的挑战在于怎么把认知转化为销量。它的办法是从门店入手制定更适应新阶段的发展战略,提出要从连锁门店管理向本土化门店管理转型。

为什么门店对优衣库的生意如此重要?我们需要先回去看看优衣库发展历史里的两个关键节点:

(1)从一间普通西装店到日本上市企业,优衣库靠的是把仓储型大卖场的模式复制到服装门店。

(2)从“大卖场”到生活方式便利店,优衣库靠打造全球旗舰店提升品牌的软实力。

尽管在数字化和全渠道上处于领先位置,但优衣库仍然认为门店是生意的关键。在柳井正看来,“对于我们来说,旗舰店是必不可少的,店铺不仅是为了让大家购物,还要让大家来体验品牌的。如果没有旗舰店,我们的电商也不可能发展得很好……最好的方式就是电商和店铺同时加强,中国也是一样。”

不过这一次优衣库调整了策略,曾放言要在中国开 3000 家门店的优衣库如今更关注门店的质量。

潘宁的这套本土化门店管理战略具体落实到以下四个方面:改变开店战略、融合线上线下渠道、根据本地需求强化产品组合、培养管理型人才。

部分战略已经有所体现。开店战略从追求门店数量转变到提升单店效率,接下来的新财年,优衣库计划在大中华区新增 60 家门店,并计划对约 50 家门店进行淘汰或维护。除了升级上海、广州等城市的品牌旗舰店外,也会在最具增长潜力的重庆、成都、天津、西安、昆明、郑州等城市开设旗舰店。

从今年 5 月在武汉新开的华中最大旗舰店上,我们或许可以一窥“本土化门店”的模样。在新闻稿里,优衣库的这家旗舰店被称为“超燃乐园”。除了常规商品外,优衣库吸引消费者进店的手段包括展示创下吉尼斯世界纪录的巨型T恤、华中首个生机花店、华中首个UTme!定制工坊、哈利波特合作系列魔法巡游秀等。此外,优衣库还与武汉汉口二厂汽水、周黑鸭等当地品牌共创武汉专属创意图案,并推出了武汉限定饺子包,开业当日吸引超过 3 万名顾客排队。

本土化的产品组合及内容已经复制到了其他城市。在上海,优衣库也推出了《新生活城市巡游志》,与《LIFEWEAR》不同,以每个城市为专题的《新生活城市巡游志》更贴近本地消费者的生活。除了模特和故事更加本地化外,每本杂志还为消费者绘制了旗舰店周边的 city walk 地图,除了知名景点,还着重介绍了具有本地特色的社区小店,比如上海的社区咖啡店 SLABTOWN,李诞喜欢去的小酒馆欢桃bistro 以及自行车店 2wheels。

这些本地化的内容也会进一步落到活动和产品上。以 SLABTOWN 为例,《新生活城市巡游志》推出后,优衣库还邀请品牌主理人前往线下旗舰店举办了手冲咖啡体验活动,并合作定制了 UTme!图案。消费者可以自由组合图案,定制产品,仅在当店发售。

从消费趋势来看,优衣库的策略或许能帮它再次度过难关。

连锁体系解决的是效率的问题,帮身处快节奏生活中的“懒人”们省时省事。但是和平替白牌卷价格、卷效率只能让品牌往下走。当提升效率的选择变多,消费者开始“与我有关”以及兴趣买单时,本土化的门店策略或许才是优衣库的最优解。

本文转载自刀法研究所(ID:DigipontClub),已获授权,版权归刀法研究所所有, 未经许可不得转载或翻译。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)