转型发力运动休闲的Oysho,并没有破解快时尚的增长困境。近日,Zara母公司Inditex宣布,因为业务调整将于11月17日停止旗下休闲服饰品牌Oysho天猫官方旗舰店的运营。此举,也意味着Oysho或将撤离中国市场。

Oysho天猫官方旗舰店公告 图片来源:品牌

Oysho也成为Zara集团旗下继Bershka、Pull&Bear和Stradivarius之后第四位离开中国市场的品牌,留下Zara、高端线Massimo Dutti以及Zara Home坚守阵地。中国市场的快时尚退烧,已经引发了持续数年的闭店潮。从本土美特斯邦威到美国Gap,从平价优衣库到高端线COS,快时尚在中国市场难寻新增长。然而接住快时尚这泼天富贵的,也正是接手快时尚门店的赢家——运动服饰品牌。在东北最后一家Oysho闭店后,当下正热的轻量化户外品牌「蕉下」的围挡立了起来。运动服饰成为街服已经不是新鲜事,快时尚品牌也没有停下,一直大步猛追运动休闲浪潮。2021年前后,女性运动品牌Athleta撑起了Gap集团的增长大业,H&M推出H&M Move发力时尚轻运动,甚至优衣库的AIRism运动系列已经成为人手必备的单品;近期,维多利亚的秘密运动线VSX也宣布再次回归,发力女性运动服饰。运动休闲风还在继续,快时尚品牌来到十字路口——一场更运动,还是更时尚的博弈。

Gap集团旗下的女性运动品牌Athleta 图片来源:品牌

一方面,户外和运动泛化的大趋势下,户外服饰和运动服饰市场仍存在增量,但随着国产品牌崛起和海外新兴品牌涌入,迎接快时尚的将是竞争白热化的火海。而另一面,快时尚品牌高端化正当时。关闭效益不良门店及时止损,开设超级门店增加用户体验,用门店讲故事,用直播打市场,但定位模糊也可能绊倒下一个Oysho。运动休闲风的攻势迫在眉睫,打好翻身仗将是快时尚的命运转折点。中国碰壁的Oysho,在运动休闲发力

Oysho的离开并非出其不意,这场告别从2024年开年前后就有了端倪。根据界面新闻的报道,Oysho在2023年末期间迎来了闭店潮,关闭了苏州、宁波、成都、深圳等多家新一线城市门店。而Oysho在11月关闭天猫旗舰店,撤离中国市场更是板上钉钉。

Oysho UK store Credit: Emilio Montero 图片来源:品牌

说起相遇,在2011年进入中国的Oysho正逢快时尚的黄金时代。以女性内衣品牌起家,一套睡衣价格在500元左右,凭借舒适的内衣和家居服,Oysho在2018年达到国内88家门店的品牌巅峰。但接下来的六年,迎接Oysho的是持续的门店收缩。根据上观新闻数据,在2024年1月31日到10月20日的9个月里,Oysho门店减少了21家,中国内地市场仅剩4家门店仍在运营。在2019年左右,Oysho逐渐转型向运动休闲品牌,发布网球、徒步、瑜伽等运动系列服装,价格区间在400到1500左右,由于跟lululemon简约风格相似,被成为「平价lululemon」。2021年进军男装,Oysho也希望在男装业务上扳回一局,但反响并不如意。

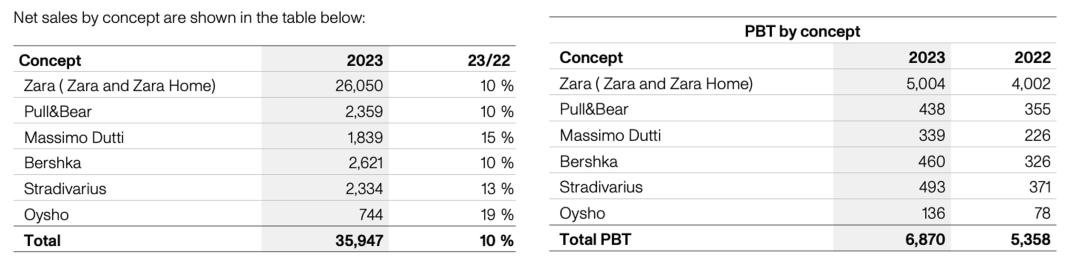

Zara集团2023年财报 图片来源:品牌

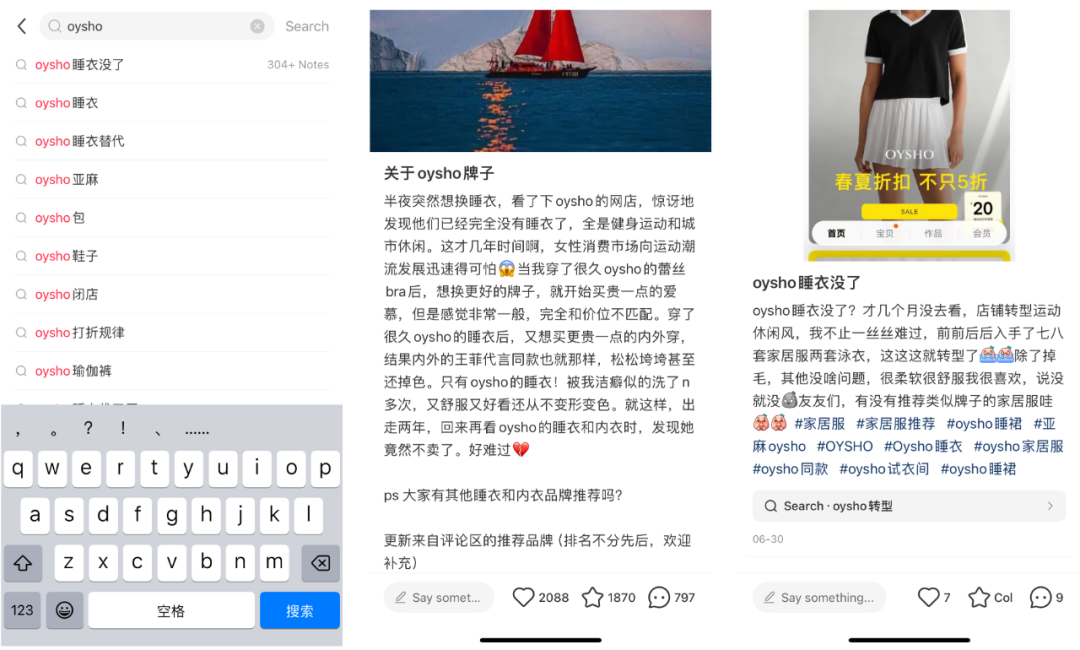

尽管转型后的Oysho在海外市场风生水起,2023财年净收入和税前利润的较上一年分别增长19%和74%,但在中国市场并没有享受到运动休闲风的红利。一方面,运动休闲风的发力混淆了品牌的定位,导致了Oysho告别,引来的全是对其睡衣的怀念。在小红书上搜索Oysho,引入眼帘的尽是早期消费者在怀念做睡衣的Oysho,和寻找睡衣替代品。

小红书对Oysho的讨论 图片来源:小红书

另一方面,Oysho在中国市场不景气,集团需要及时止损,完善资源配置。2022年,Zara所属印地纺集团(Inditex)旗下女装品牌Bershka、Pull&Bear以及Stradivarius一并退出中国,留下运动休闲线Oysho、主线Zara/Zara Home和高端线Massimo Dutti。而快时尚高端化进行时,少而精的门店成为快时尚的新趋势,Oysho的中国撤离也成为集团「精化」的一份子。运动休闲,能否为快时尚破局?

Oysho的撤离,也在预示着近些年快时尚的困境——因为增长瓶颈引发的闭店潮。根据Inditex集团财报,截至2024年1月31日,中国内地市场Zara仅剩96家,这一数字仅超2018年183家的一半。H&M相较于2019年535家门店的巅峰期,现在也已经减少了200家左右的门店。而优衣库在今年三月也更新了中国市场的开店策略——关闭不盈利门店,开设盈利门店。

不约而同的大规模闭店,收紧规模扩张策略,都预示着快时尚的生意不好做了,而接手快时尚黄金时代的是运动服饰品牌的野蛮生长。lululemon一路领跑,近三个月在中国市场开了21家门店,门店数量达到148家,其中有超20%门店位于二三线城市。Vuori、Wilson、Hoka等海外新兴品牌持续涌入,lululemon静安嘉里中心、始祖鸟博物馆、北京王府井安踏的奥运殿堂,运动品牌门店发展超乎想象。在街上也不难发现,运动服正在抢夺快时尚的生意,成为新一轮时尚。

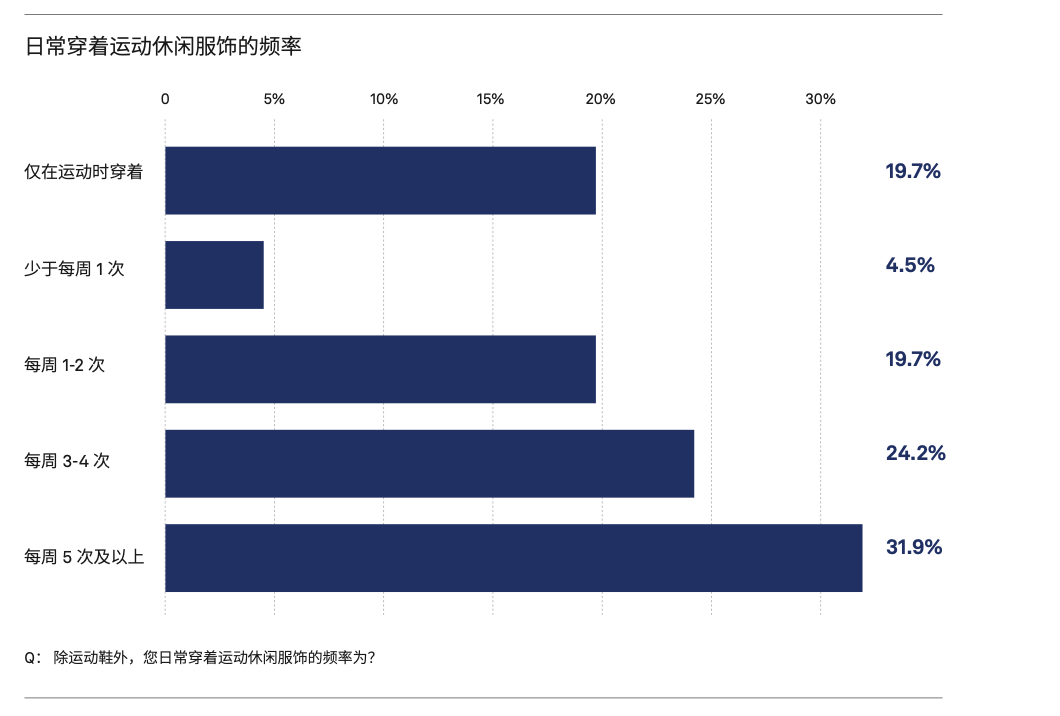

精练GymSquare《2023中国健身和健康生活方式行业报告》

根据精练GymSquare发布的《2023中国健身和健康生活方式行业报告》,除了运动鞋之外,每周穿着运动休闲服饰频率为3-4次的人群频率达到24%、每周5次及以上的频率达到32.5%,也就是说,每周有3天以上穿着运动休闲服饰的人群已经接近60%。运动休闲的崛起,对快时尚品牌而言是沉重一击,但也可以是增长困境的破局。当下,快时尚品牌都已加注运动休闲赛道,借此打个翻身仗。除了Zara集团的Oysho,Gap集团旗下的Athleta带来了新增长,维多利亚的秘密也大力发展运动线,昔日街霸的美特斯邦威也打出了「始祖鸟平替」的户外系列口号。尽管快时尚品牌运动线仍差强人意,但也不乏有出人头地。在海外市场的带动下,Oysho在销售额较去年增长19%,更值得关注的是,优衣库的AIRism运动线表现撑起一小片天。在2024年的618,优衣库作为天猫服饰店铺销售榜排名第一,其中销量Top20,有三分之一是AIRism运动系列的产品。甲之蜜糖乙之砒霜,中国市场的运动休闲正当时,能否为快时尚破局,只有实践和时间才能出真知。运动化vs高端化,快时尚来到十字路口

面对来势汹汹的运动休闲品牌,运动化和高端化,成为快时尚品牌未来发展的主题。在走向更运动的路上,Oysho和维多利亚的秘密选择从女性内衣品牌向运动休闲服饰品牌转型,美特斯邦威则以平价户外运动服饰为突破口,重新拿回潮服话语权。

维多利亚的秘密 运动线 图片来源:品牌

在户外运动全民化和运动服饰穿着场合的泛化的趋势下,运动服饰的市场仍有新增量。根据宇博智业的行业调研,中国运动服饰行业规模在2023年达到4534亿元,并且将以10%同比增长快速发展。抖音电商发布的《奢华户外服饰流行趋势白皮书》中显示,抖音电商的户外成交金额呈现128%的增长,尤其是2000-3000元价格段的户外服饰成交额更是超150%上涨。但机会背后危机四伏,运动服饰市场的竞争随着更多玩家的加入进入白热化。一方面,中国国产品牌凭借新概念和性价比崛起。提出轻量化户外运动的蕉下开拓了户外的新潮,而骆驼更是成为户外运动的「一匹黑马」。

另一方面,海外品牌高歌猛进,新兴品牌强势入驻。lululemon正高速打入下沉市场,昂跑、迪桑特和HOKA等先锋品牌也相继在大城市的高档商圈开启门店。此外,高端男士运动服品牌Vuori、日本户外品牌SnowPeak、Goldwin也相继在国内开出首店,赛道里的玩家只增不减。

在这竞争愈加激烈的舞台,活在其他品牌的影子下成为「平替」,终将失去品牌影响力。

在选择更市场的旅途中,Zara、H&M以及优衣库一马当先,通过量少质优的门店高端化策略和加码电商的渠道安排及时止损保利润。

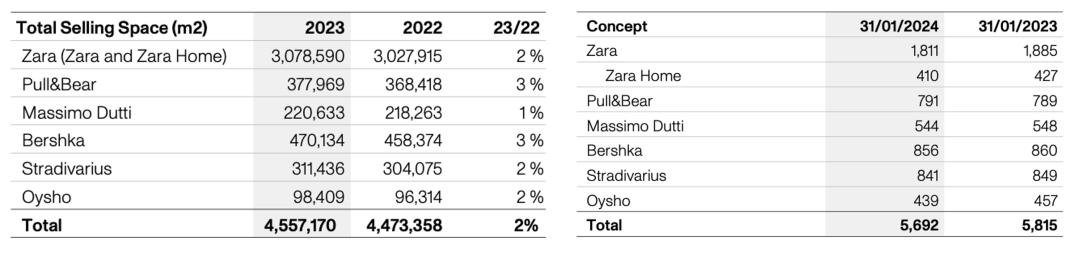

以Zara集团为例,几乎所有品牌的门店数量都有所减少,但每个品牌的门店总面积却保持2%的增长。这也正反映了当前快销品龙头的决策「优化门店布局」——关闭不良门店,开设更大的旗舰店铺,及时止损的同时,增加消费者的体验。

Zara集团门店数量以及门店面积的对比 图片来源:Zara

据悉,Zara 下一个亚太区旗舰店将落户南京,新店面积超过 3000 平方米,建成后将成为中国市场最大的旗舰店之一。同时,Zara加码直播「T台走秀式直播」带货,用电商渠道覆盖下沉市场。在产品上,Zara也加入更多高端款、设计师联名系列,拉高产品单价,看高端化看齐。

然而,快时尚高端化并不是张口就来的生意。就像从中国市场撤离的Oysho一样,定位模糊以及不匹配的高端定价仍是快时尚品牌棘手的难题。

运动休闲的黄金时代来势汹汹,快时尚品牌们如何玩好「运动休闲」这张牌,拭目以待。

本文转载自精炼GymSquare(ID:GymSquare),已获授权,版权归精炼GymSquare所有,未经许可不得翻译或转载。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)