注册/登录

热门搜索

消息中心

无消息通知

全部已读

薇旖美的价格之战,背后是怎样的行业焦虑?

图片来源: Pexels

9月20日,锦波生物在官方微信公众号上发布一篇公告——《锦波生物致广大消费者》,其中指出美团将公司产品薇旖美列入促销活动,但参与促销活动的部分商家未获得相关授权,要求美团下架薇旖美相关补贴活动。

就在今年4月份,锦波生物也曾公开喊话新氧平台,后者上架的薇旖美产品售价低至参考均价的两折。因而,锦波指责其违规低价宣传薇旖美,扰乱市场价格的行为。

锦波生物的问题不是个例锦波生物发难美团新氧,医美价格战愈演愈烈,这不是第一个面临产品渠道管理问题的企业,也不会是最后一个。

我们先来回顾一下医美产业链,并分别以锦波生物、华韩整形及新氧为上、中、下游代表,进一步对其拆解:

1)上游:医美产业链上游为医美耗材及设备供应环节,主要作用是整个产业链的开始端,为行业中游提供了注射物等原材料和激光美容器械,主要参与者包括爱美客、华东医药、锦波生物等药品生产商,以及半岛医疗、西达千里等器械制造商;

上游由于产品从研发、到拿证上市的周期漫长,形成比较高的进入壁垒,能在市场上推出新型产品的多为资源丰富型企业,因此行业集中度高,各企业都能保留不同程度的品牌溢价,今年上半年锦波生物毛利率可以达到91.58%,净利率则为51.41%;

2)中游:医美产业链中游为医美机构,主要作用是为消费者提供个性化美容方案,提供医疗美容服务。主要参与者包括北京八大处、上海九院等公立医院,以及广州曙光、伊美尔、画美等民营机构;

据《艾尔建&德勤》中国医美行业2023年洞察报告,中国医美机构的总数量在2万家左右,行业集中度非常低,在结合新氧及前瞻产业研究院数据,这些医美服务商中71%的机构为私人诊所或美容院,15%的机构为中小连锁,仅有6%为大型连锁。

然而,即便是大型连锁,如今的经营状况也并不乐观。上半年,耗材药品成本占华韩整形收入的57.33%,下游营销费用占收入额18.54%,再扣除18.54%的人工成本、房租费用等管理费用后,其净利润率仅为4.62%。

3)下游:医美产业链下游为医美获客平台及终端消费者,主要作用是连接医美机构与消费者,加速消费者心智培育,主要参与者包括小红书、美团等信息流优势平台;以及新氧、悦美、美呗等垂类电商平台等。

随着消费者对医美认知的加深,下游医美获客平台的附加建议价值愈来愈低,仅仅提供产品展示作用,成为用户比价的工具,叠加招新难、获客成本高的问题,产品低价是产业链下游企业无法回避的普遍竞争,今年上半年新氧亏损229.9万元。

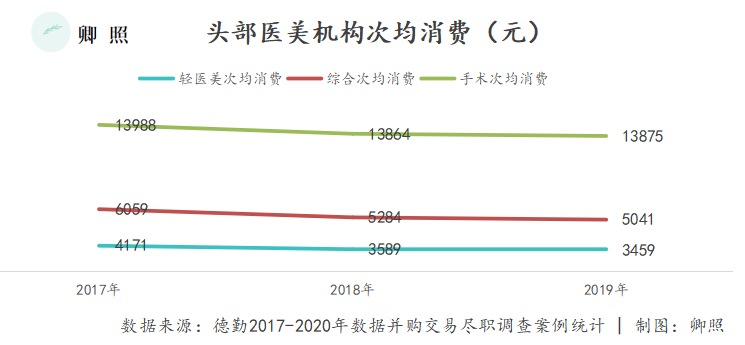

综合来看,以一支在消费市场定价为3000元的医美注射产品为例,原料成本约为50元,医美产品生产商的出厂价在350元,给到下游医疗机构的入院价在1200元。

回到锦波生物公开发难新氧、美团的问题,以旁观者的视角来看,锦波生物作为医美产品生产商,处于医美产业链上游,而无论是4月的新氧,还是9月份的美团,代表的都是医美下游企业的利益,看似没有直接交叉的两端,由于发展进程的脱节,却产生了最大的矛盾。

对锦波生物来说,守住定价权才有品牌价值,在薇旖美处于重组胶原三类医械爆发前的窗口期,最不能松动的就是产品价格。

在拆解锦波生物半年报的文章中,我们已经详细介绍薇旖美在过去半年的市场表现,以及未来一两年要面临的市场情况:

1)目前锦波生物毛利率和利润水平表现十分稳健,产品出厂价并未表现出压力,2024年H1,薇旖美所在的“单一材料医疗器械”毛利率为96.21%,较去年同期95.4%还略有上浮;

2)除薇旖美外,锦波生物还有一款与修丽可合作的重组胶原蛋白三类医疗器械(铂研针)在2023年上市;

3)预计25年(快则今年下半年)重组胶原三类器械会迎来获证高峰期,薇旖美的独占窗口期即将关闭。

在此基础上,我们认为薇旖美价格体系的健全,对锦波生物意义深远。

首先,薇旖美的价格体系直接关系到锦波生物的业绩增长和市值水平。回顾历史医美龙头增量都主要来自于高单价新品,一旦调价企业估值又再次回落,如爱美客嗨体/濡白/如生、华东医药少女针、昊海生科海魅等;

其次,薇旖美的价格已经不仅仅是单一产品的价格,它还关系到锦波生物与修丽可合作的铂研针的定价逻辑。目前新氧的薇旖美定价是2617元/支,铂研针定价预计在8800元/支。一旦薇旖美价格陷入调整,那么锦波生物对于合作方技术/品牌价值的也会随之崩塌;

最后,可以预见的是,当重组胶原三类医械产品供给增加,薇旖美价格将在市场压力下不可避免的迎来下调,而未来价格调整将以现在价格为基准(现价为价格区间的上限),现在的价格有多少刚性,未来价格战中就有多少主动权。

然而,这套价格支撑体系在新氧、美团等下游企业中却很难成立,用流量换用户已经成为下游机构商业模式的底层逻辑。

近年来,投资机构、医药与医美企业、综合电商平台的多方入局,医美线上获客平台数量正快速攀升。

尤其是,伴随着消费者认知的成熟度提高,医美产品自身的品质在决策过程中的重要性越来越高,分散的下游机构对于产品的依赖性也在提高,进而在产业链中逐渐丧失议价权,陷入薄利多销困境。

从现象上看,薇旖美的价格之战源于下游市场对流量的焦虑,以利润换规模,拿下市占率就能免于眼前的市场出清。

但本质上竞争永远不会终止,低价竞争的范围从产业链向上传导,直至企业上游也感受到渠道管理的压力。一旦看清轻医美市场的行业基本面和产业发展进程,就能理解比起眼前的利润,上游企业更需要稳固的渠道共生,以建立长期增长的基本逻辑。

本文转载自卿照(ID:qingzhaomeizhaung),已获授权,版权归卿照所有, 未经许可不得转载或翻译。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)