7月18日,一封娃哈哈集团副董事长宗馥莉的辞职信在网络上流传。信中提到,自2024年7月15日起,宗馥莉辞去娃哈哈集团副董事长、总经理职务。这距离宗庆后去世、宗馥莉接掌娃哈哈不过5个月时间。据信中交代,娃哈哈部分股东就宗馥莉本人自宗庆后董事长离世后对娃哈哈集团经营管理的合理性提出质疑,致使宗馥莉无法继续履行对娃哈哈及其持股公司的管理职责。爱企查显示,娃哈哈集团的股权结构主要由三部分构成,杭州上城区文商旅投资控股集团有限公司持股46%;宗庆后持股29.4%;娃哈哈集团有限公司基层工会持联合委员会(职工持股会)持股24.6%。宗馥莉离职的消息尚未得到娃哈哈官方确认,但外界对此事的猜测是宗馥莉在娃哈哈内部斗争中败下阵来。一位娃哈哈前员工对36氪表示,宗庆后在世时,娃哈哈内部就对宗馥莉有不满,“当初她否决王力宏代言的事情,就是内部很多人不理解的。”自2月宗庆后病逝后,娃哈哈的走向就颇受瞩目,宗馥莉临危受命,担起这艘饮料巨轮的舵手。现在,一封不到三百字的辞职信,透露出这个饮料巨头的风雨飘摇。虽然常常被拿来与农夫山泉一决高下,但是娃哈哈旗下卖得最好的并不是水,而是以营养快线、AD钙奶等产品为代表的乳饮料。告别宗庆后的娃哈哈在年初迎来了一波泼天的富贵。马上赢线下零售监测网络数据显示,截至2024年3月的一年内,娃哈哈集团旗下各品类的销售额占比大致为乳饮料占比63%,速食粥占比为16%,包装水占比5%,乳酸菌饮料及其他占比16%。而今年2月,娃哈哈乳饮料、速食粥、包装水产品销售额分别环比增长73.08%、175.46%、15.46%。全网走红之后,娃哈哈一下子成了渠道的抢手货,零售商也纷纷亮起绿灯,“不花钱便能铺渠道”,一位上海的饮料经销商告诉 36 氪,即便是在一线城市,娃哈哈也可以免进场费用。一些夫妻店老板更是隔空喊话娃哈哈市场部,邀请铺货,且允诺给予最好的位置。娃哈哈的经营策略也借机由守转攻,在今年 3 月打响“终端铺货突击战”,加大了保证金奖励政策,在各地举行消费娃哈哈产品满10元赠1瓶纯净水的促销活动,此外还组建了终端铺货突击项目组。高涨士气背后,娃哈哈还制定了激进的增长目标。“过去是同期保增长就行,今年考核变成同期 100% 增长,”娃哈哈经销商李争告诉 36 氪,这很“不现实”,并非不想卖,而是产能跟不上,常常处于缺货状态。

数据来源:马上赢线下零售监测网络

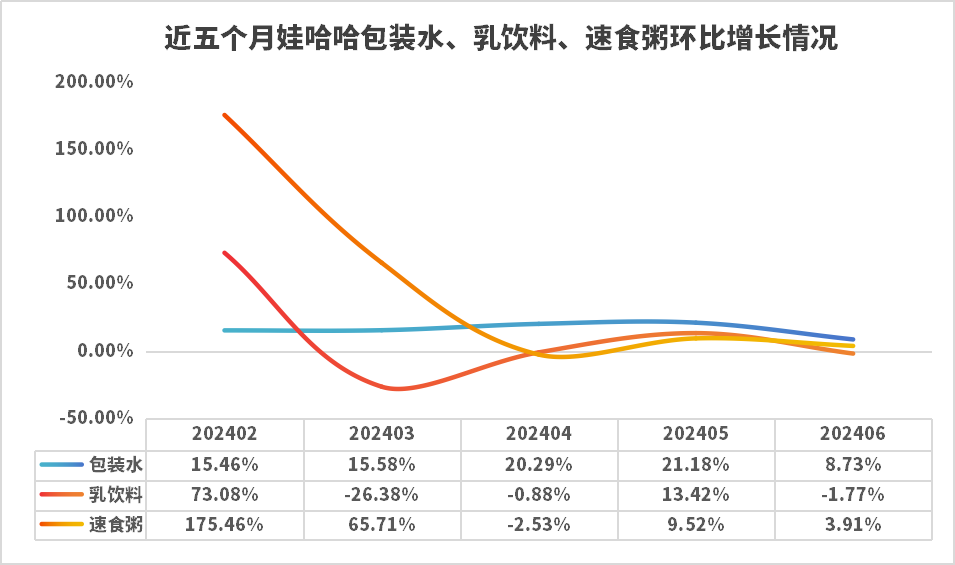

除了缺货暴露的供应链问题,娃哈哈在经销商的管理上也面临一些问题。经销商的利润越来越薄最广为诟病。以营养快线为例,过去一箱出厂价 34 元,其中包含 2 元市场费用,合算下来出厂价32 元;但今年不仅直接取消了市场费用,出厂价还涨到了35 元,“一箱从过去挣6元降到 2 元。”纯净水类似,批发价从过去的 18 元/箱,涨到了 20-21 元/箱。经销商的进货价涨了,对终端零售商却不敢涨价,核心顾虑还是“窜货严重”。娃哈哈实行的是联销体,又称大商制,区域市场交由经销商承包,基于此形成一二三批深度分销体系。但品牌对于渠道管控力有限,一位经销商告诉 36 氪,娃哈哈经销商门槛很低,是“只要进货就能搞”。李争所在的县城情况类似,娃哈哈经销商除了他还有五家,且彼此产品同质化严重,“只不过是换皮换包装”,且由于区域经理管控松散,导致彼此之间经常窜货。另一个存在已久的问题在于,尽管娃哈哈已经布局十余类 200 余款产品,但鲜有让人记得住的新品。即便今年爆火之后,李争发现,渠道里能卖的动的还是老四样,“纯净水、AD 钙奶、营养快线和爽歪歪。”一位云南的超市店主告诉36氪,一直以来自己都在卖娃哈哈的产品,营销快线新老包装、大小AD钙奶、爽歪歪、八宝粥等产品都是店里的畅销品。今年3月娃哈哈大火,跟她对接的经销商几乎没有反应,也没有趁机推销产品,错过了营销的机会。经销商每次给她提供好卖的产品,而小品和新品提供得很少,纯净水更是一年才供货一次,经销商告诉她“水不挣钱”。而农夫山泉的经销商一个月4辆车,送得很快,每次新品一出,都会想办法让自己卖一卖。渠道有做成熟品不做新品的惯性。在饮料高汰换率的今天,新品上市不仅需要品牌真金白银推广,也需要借助经销商层层推动。但粗放的经销商体系下,娃哈哈面临不小的阻力。李争发现,娃哈哈在他们那几乎没有市场推广,没有冰柜、堆头等陈列费用。经销商体系的改革,是宗馥莉接任总经理后,这家饮料龙头发生的新变化。李争发现,所在的区域娃哈哈在进行经销商末位淘汰,标准就是销售额。但盘根错节的经销网络,又很难一下子扯破。如今,伴随这封“辞职信”的出现,娃哈哈内部的矛盾激化已经写在台面。年初遭遇舆论重创的农夫山泉,首先发起了凶猛反击。今年 4 月,农夫山泉推出绿瓶装进入纯净水赛道,此后 5 月被爆出在区域市场推出“送娃回家”活动,每清理替换娃哈哈堆箱到后仓一家,直接就奖励50元。近期,纯净水的价格战更急剧升温,农夫山绿瓶12 瓶直接以9 块 9的低价甩货。李争告诉 36 氪,农夫山泉绿瓶批发价已经低到一箱 16 元,他判断批发商基本不挣钱,“一件货最多挣 1-2 毛”,为的是保证销量,而到零售终端,24 瓶绿瓶也仅售 20 元。娃哈哈的水业务面临一场硬仗。宗庆后时代,娃哈哈建立起一套为人津津乐道的“联销体”,一瓶饮料从娃哈哈总部到达消费者手中,起码要经历各省区分公司、一批、二批、三批、零售终端四五个环节。在饮料市场供给不足的年代,总部只需要相当精简的业务员就能实现广泛地铺货,让产品深入下沉市场。但是当农夫山泉、元气森林们轮番上演冰柜大战,娃哈哈总部对于终端的掌控力就显得不足,经销商们也很难有动力开发“出力不讨好”的新市场,这也是宗馥莉上任之后力推改革的重要原因。包装水市场格局已经多年未变。娃哈哈在其中并不突出,过去以低价站住下沉市场。但种种迹象显示,过去半年娃哈哈步子猛地迈了一大步,但价格战当下,不仅仅要牺牲利润,还要通过重整经销商体系,解决“串货”等历史遗留问题,但分散的投票权,可能把这个品牌拉扯向不同的方向。从娃哈哈近五个月的环比增长情况来看,包装水、乳饮料、速食粥增速在今年2月达到巅峰,随后增长逐渐回落甚至转负,业绩反弹如昙花一现。接住泼天富贵是不易的,比这更不易的是权力博弈下大象转身般的艰难改革。

本文转载自36氪未来消费(ID:lslb168),已获授权,版权归36氪未来消费所有,未经许可不得翻译或转载。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)