在鏖战A股8年后,毛戈平化妆品股份有限公司(下称:毛戈平公司)于今年初主动撤单,终止了A股上市之路。但很显然,毛戈平公司并未就此放弃。4月8日,毛戈平公司向港交所提交上市招股书,拟主板挂牌上市。若此次成功在港交所上市,毛戈平将正式拿下“国货高端彩妆第一股”“化妆师自创彩妆第一股”。持续增长的业绩,无疑是毛戈平公司上市的重要筹码。据招股书显示,2021年至2023年,毛戈平公司的营收分别为15.77亿元、18.29亿元和28.86亿元,2023年营收同比增长57.8%,复合年增长率为35.3%。同期,毛戈平公司的净利润分别为3.31亿元、3.52亿元和6.64亿元,复合年增长率为41.6%。根据弗若斯特沙利文的资料,毛戈平公司在2021年至2023年的收入增长率和净利润增长率方面都明显高于行业平均水平。据青眼此前统计的2022年国货美妆十强榜单,上海家化以71.06亿元占据首位,丸美股份以17.32亿元位列第十。在2022年十强榜单中,有6家企业营收超过了30亿元,此前排在第七位和第八位的上美股份和巨子生物也在2023年突破30亿元大关,而此前排在第9位的福瑞达,2023年化妆品业务营收为24.16亿元。按研报预测与已公布的财报数据来看,2023年,毛戈平公司或将以28.86亿元的营收跻身国货美妆前十(仅按已上市企业财报/拟上市企业招股数据排名),2023年国货美妆十强将迎来新格局。值得关注的是,与大部分美妆品牌在线上渠道加速渗透不同,线下渠道仍是毛戈平公司最主要的收入来源。据其招股书显示,毛戈平公司在2021年、2022年和2023年,通过线下销售渠道获得的收入分别为9.66亿、10.81亿和16.02亿,分别占同年整体销售收入的64.6%、60.8%和57.6%。

截自毛戈平公司招股书

不仅如此,截至2023年12月31日,毛戈平公司全国的自营专柜数量为357个,在中国所有国内及国际美妆品牌中排名第二。另据数据显示,截至2023年底,毛戈平的线下渠道拥有超过300万注册会员,2023年的整体复购率为32.8%。当然,其在线上渠道的占比也在逐渐扩大。毛戈平公司在2021年、2022年和2023年线上销售渠道收入分别为5.29亿、6.94亿和11.80亿,占比从35.4%扩大到42.4%。

另外,毛戈平公司在招股书中表示,计划进一步加强线上线下的销售能力,并扩大销售网络。而本次IPO募集所得资金中的25%将用于扩大销售网络,占募集资金比例最高。

作为最早入局美妆的品牌之一,由创始人毛戈平创立的品牌MAOGEPING毛戈平似乎自诞生以来就自带“流量”。1995年,毛戈平凭借帮电视剧《武则天》的主演刘晓庆在剧中打造了几款经典妆容,一举成为炙手可热的明星化妆师。近年来,不少博主和明星与毛戈平合拍视频,进一步打开品牌在年轻消费者中的知名度。根据弗若斯特沙利文的资料,MAOGEPING是中国市场十五大高端美妝品牌中唯一的国货品牌。目前,抖音上“毛戈平”话题已有14.9亿次播放,在微博平台上,不少毛戈平相关话题阅读量破亿。

截自微博

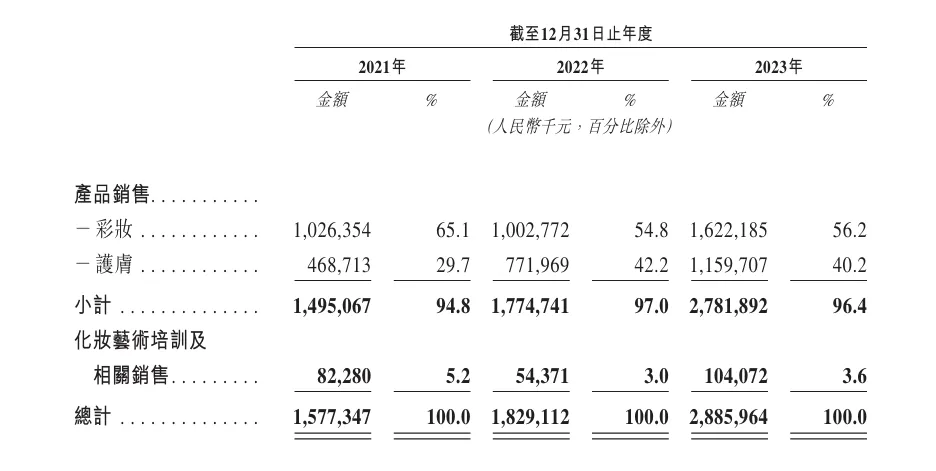

毛戈平的热度也体现在品牌销售额上。据招股书显示,毛戈平公司的收入主要源自MAOGEPING品牌,2021年、2022年及2023年占总收入的96.6%、98.4%及99%。以此推算,MAOGEPING单品牌营收超过28亿元。另值得一提的是,尽管MAOGEPING品牌和毛戈平本人一直以“妆容”而备受消费者追捧,但其护肤产品销售额也呈现出强劲的增长势头。招股书显示,毛戈平公司护肤销售额从2021年的4.69亿元增长至2023年11.60亿元,占比也从29.7%增至40.2%,几乎与彩妆产品平分秋色。

截自毛戈平公司招股书

并且从单价来看,2021年-2023年护肤产品单价均在300元以上,2023年护肤产品单价为322.3元/件,彩妆产品单价为166.9元/件。另据招股书介绍,毛戈平品牌两大单品光感无痕粉膏系列及奢华鱼子酱面膜在2023年也表现极佳,零售额分别超过3亿元和6亿元。不难看出,毛戈平在护肤产品上具有较高的价值和市场竞争力,未来或许会成为毛戈平第二增长动力。

MAOGEPING奢华鱼子酱面膜资料图

除MAOGEPING品牌外,毛戈平公司业务还包括化妆品牌“至爱终生”和化妆艺术培训。不过相较于MAOGEPING的高端定位和火爆程度,毛戈平公司旗下化妆品培训学校及“至爱终生”两大品牌,却增长乏力。

特别是面向二三线城市女性人群,主打中低端市场的“至爱终生”始终有些“尴尬”。据了解,在2022年,毛戈平公司优化和整合“至爱终生”线下销售网络,终止了与23家线下经销商的合作,仅保留一家“至爱终生”产品的独家线下经销商。

不过在招股书中,毛戈平公司也表示,未来将以MAOGEPING为核心,推动品牌组合战略的升级与拓展。在这一过程中,也将改变至爱终生的品牌形象,以适应不断变化的市场动态。同时,将重新定位品牌战略方向,并重塑消费者的参与方式。

作为一个期待上市的企业,毛戈平公司不得不面对研发能力的拷问。从招股书来看,2021-2023年,毛戈平公司的研发成本分别为1370万、1455万、2398万,占当期营业收入不足1%。而同行业其他上市公司平均研发费用占比基本都在2%以上,部分企业超过3%。不过自2023年开始,毛戈平公司也一直在补“研发课”。例如,2023年4月,毛戈平美妆研发工厂在杭州奠基开工,预计在两年内完成建设并投入运营。同年10月,毛戈平公司通过旗下子公司收购了代工企业华美康妍(苏州)生物科技有限公司的股权。据悉,华美康妍以研发见长,创始团队来自化妆品代工巨头莹特丽。今年初,毛戈平公司又再度对外投资新增了一家科技企业,其加码研发的意图已不言而喻。毛戈平公司也在招股书中表示,计划设立总部研发基地,并在海外拓展研发中心,以持续推动品牌的发展与创新。并透露,其主要目标在于稳固其市场地位及份额,掌握核心技术、产品配方及研发专利权,以在美妆行业中保持中高端的地位。相较于“微薄”的研发投入,毛戈平公司的销售及营销费用高居不下。在2021年、2022年以及2023年,公司的销售及营销费用分别达到7.63亿元、9.62亿元和14.12亿元,占同年收入的48.4%、52.6%和48.9%。文件显示,销售及营销费用的增长与公司的业务扩张步调一致,主要受到公司对品牌和营销活动的投资增加的驱动,并预计随着业务的持续扩张,销售及营销费用的绝对金额也将相应增长。值得一提的是,在本次IPO募集所得资金中,毛戈平公司计划将约20%的资金用于品牌建设活动;约10.0%的资金将用于加强生产和供应链能力;约9.0%的资金将用于增强产品设计和开发能力。这也意味着,在后期发展中,毛戈平公司仍将加大品牌营销费用,但同时也有更多的资金投入到研发团队的建设和培养中。营销费用高、研发费用占比低或也是毛戈平公司转换“赛道”上市的原因。去年12月22日,证监会修订发布《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》,明确了研发支出附注信息披露要求,引导市场关注公司科技创新能力。这对包括毛戈平公司在内的上市公司来说,无疑是一个重要的信号。在此背景下,想顺利登陆A股市场,需要更加注重研发投入,提升自身的科技创新能力,以满足市场和监管的要求,但这并非一日之功。因此,从A股转战港股成为不少企业的选择,但随着国内美妆行业科研战略的持续深化,于毛戈平公司们而言,久久为功,方得始终。本文转载自青眼号外(ID:qingyanhw),已获授权,版权归青眼号外所有,未经许可不得转载或翻译。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)