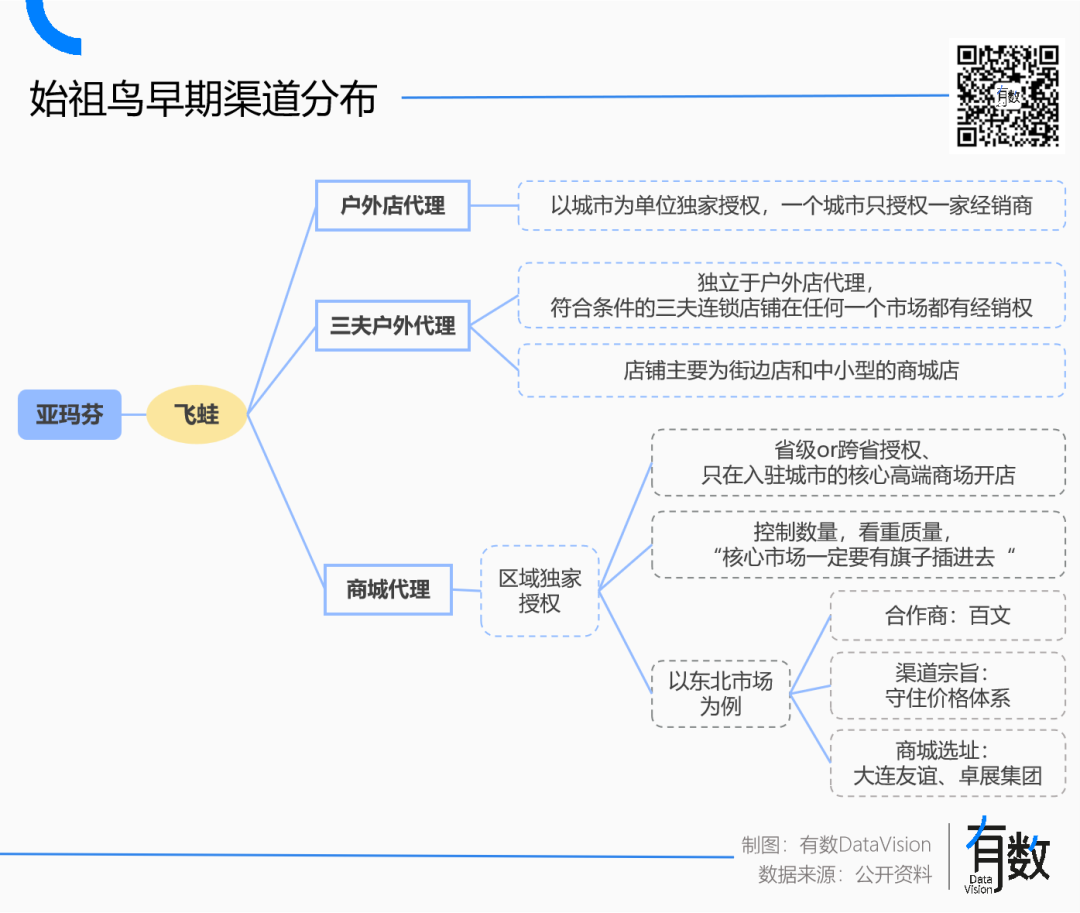

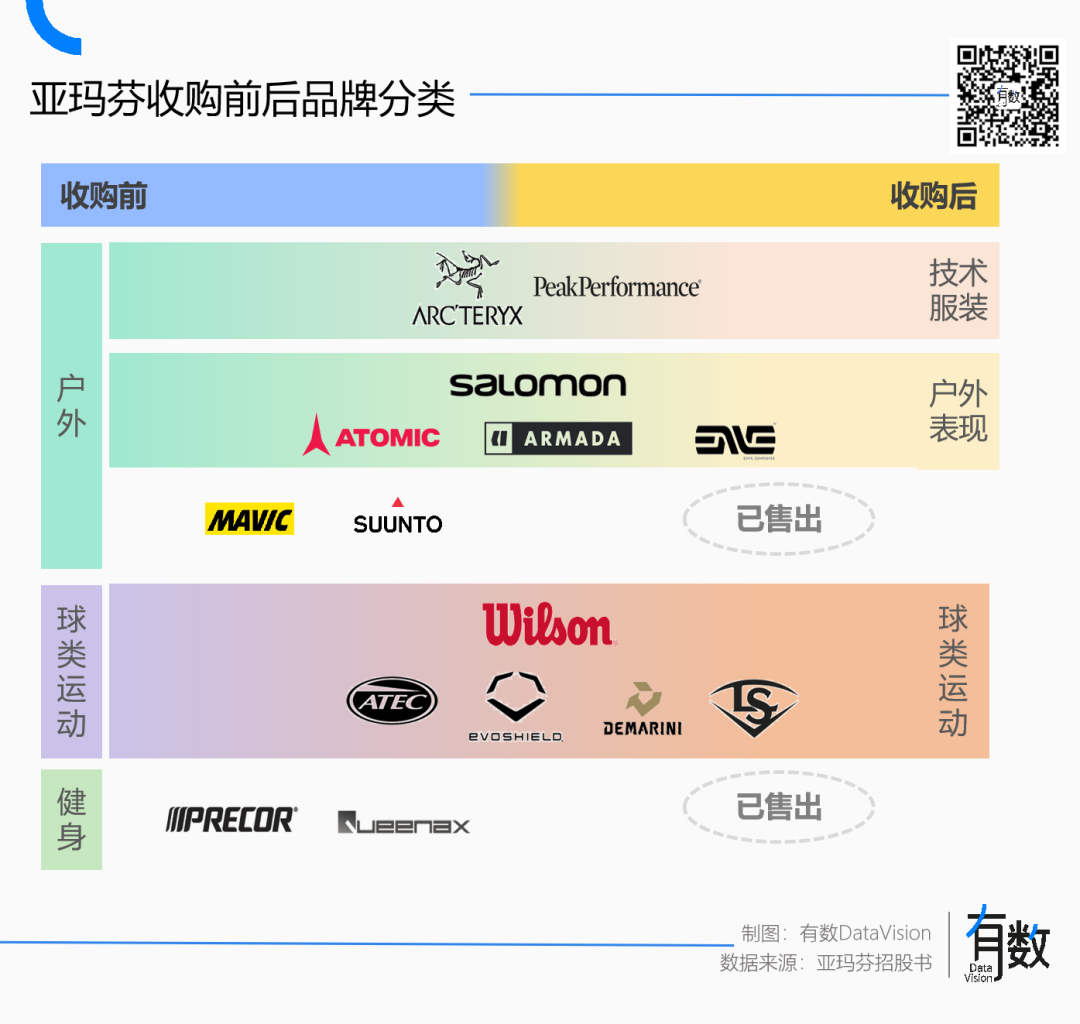

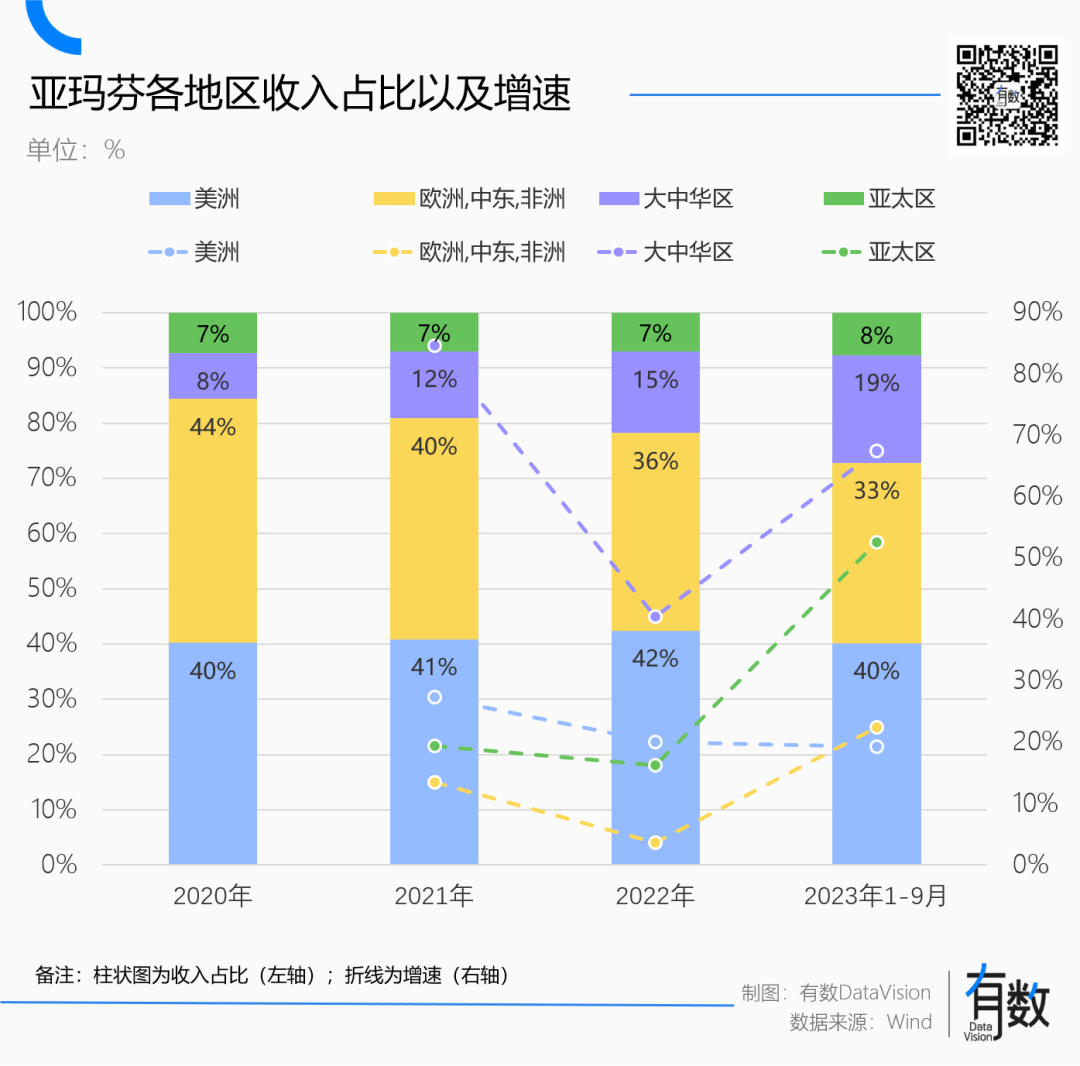

亚玛芬的品牌矩阵看似杂乱无章,但至少有一点是相通的:这些运动都有较高的门槛,对应的是消费能力较高、审美和品位相似的消费者群体。这恰好是安踏迫切渴望的空白市场。彼时安踏主品牌和FILA分别占据大众运动和时尚运动,唯独在专业运动的细分赛道上,安踏集团尚未拥有王牌。因而,安踏改造亚玛芬的核心思想,就变成了——保留该保留的(主要品牌的基因和定位),摒弃该摒弃的(经销渠道和其它品牌)。改革首先从渠道开始。安踏先是接手始祖鸟零散的线下门店,再同步淘汰大型经销商,就连曾扛起70%份额的销冠三夫户外也没有幸免;次年,变革就扩散到了线上,奥莱店铺和线上店铺的经营权也被收回[7];被收购前,亚玛芬的直营渠道占比为12%,现已提升至33%。门店的盈利能力也得到了快速提升,如今始祖鸟国内店铺坪效已接近10万,而在被收购前,许多店铺的年销售额仅有两三百万[8]。当年的FILA也是如此,被收购之后的第一件事就是淘汰经销商、转直营。虽然这个过程花了整整三年,但直营模式让FILA更好的把控品牌销售节奏,也因此平稳地渡过了2012年行业爆发的库存危机,并站稳了“运动时尚”的定位。对外,是不计成本地与经销商割席;对内,是大刀阔斧的业务重组。完成收购后,安踏先是将亚玛芬的品牌进行了精简,将原本杂乱的品牌矩阵变成了三大业务线,确保每条业务线都有一个主力品牌:技术服装是始祖鸟,户外表现是萨洛蒙,球类运动是Wilson,各司其职[1]。图片来源:有数DataVision高层换血也在同步进行,准则是只找和目标最匹配的人。例如,始祖鸟的新任CEO Haselden曾在lululemon呆了五年,而这恰好与始祖鸟当下拓展女性消费市场的目标相符[10];领导萨洛蒙的Franco Fogliato,曾在Columbia担任全球全渠道执行副总裁,其规划将萨洛蒙打造成全球山地品牌[11]。除此之外,安踏还抽调了郑捷、徐阳、殷一等安踏品牌的老班底加入亚玛芬,前者担任亚玛芬CEO进行全球资源协同,后面分别成为了始祖鸟和萨洛蒙的中国区CEO,负责在国内开疆拓土。老将们优势也很明显,他们都有充分的品牌运作经验,能够确保将FILA经验完美移植到亚玛芬。在渠道和组织都就位后,品牌运营也就成了水到渠成的事。安踏接手后,亚玛芬的品牌运营基本都可以总结为两个步骤:1,潮人带货,明星上身;2,开更大更好的门店;种种举措,皆是为了给品牌抬咖。以始祖鸟为例,它先后被Drake、Travis Scott、Bella Hadid等一众超模明星接连上身带货,引得无数粉丝效仿;2020年LV秋冬大秀上,创意总监Virgil身穿一件蓝色的始祖鸟冲锋衣谢幕,成功喧宾夺主。接着,它在门店选址上摒弃了The North Face这一老邻居,入驻顶级商圈的核心位置,与LV、卡地亚等一众奢侈品品牌并肩。一通操作下来,始祖鸟成了炙手可热的时尚单品,“龙年限定”冲锋衣即便被调侃是美团小哥同款,但依然拦不住有人愿意去门店排队3个多小时,甚至在二手平台以1.6万元的高价含泪拍下[15]。图片来源:小红书在始祖鸟之前,从未有过哪一个运动品牌,卖着远超大众接受度的价格,却引发了最大范围的讨论;在社交平台上,“始祖鸟平替”就是一众冲锋衣品牌最好的标签,只要有几分宛宛类卿,就能卖到断货。始祖鸟、萨洛蒙接连爆火,连带着亚玛芬也终于扬眉吐气了一回。尽管就在19年前,它们一度是阿迪达斯的负累,被几经转手、反复贱卖,最终才落到了安踏手中。

打破多品牌的魔咒

1997年,上市不久的阿迪达斯急需下一个增长故事,正值细分运动潮流兴起,便以14亿美元收购萨洛蒙进入户外运动领域,彼时萨洛蒙的定位是阿迪达斯的户外子品牌,主攻登山和越野。而高端消费者通常有“head to toe”(从头到脚)的购买习惯,为了迎合趋势,2002年阿迪达斯又收购了始祖鸟,填补户外服装版图,一并装入了阿迪达斯-萨洛蒙部门。然而,这一构想很快在阿迪达斯与Nike的苦苦缠斗中宣告破产。始祖鸟收购后仅两年,阿迪达斯在美国市场被Nike逼到了墙角,节节败退之下市场份额仅剩9.2%,一路飞升的Nike则来到了40%[13]。作为美国市场曾经的双寡头之一,阿迪达斯急需扭转这一被动局面。一年后,阿迪达斯给出答案,不惜溢价34.2%收购锐步,总计38亿美元[13]。此时锐步的运动鞋市场份额仅次于Nike,阿迪达斯寄希望于收购后锐步能够快速缩小与Nike的差距。两个月后,急需回血的阿迪达斯只能割肉,萨洛蒙与始祖鸟以4.85亿欧元打包出售给了亚玛芬,总计亏损约10亿美元。16年过去,锐步和萨洛蒙交换了命运。曾经的弃子一飞冲天,昨日的宠儿却再次被卖身。运营失败叠加疫情压力,自顾不暇的阿迪达斯只能以25亿美元的价格贱卖锐步,这桩“运动品牌史上最大的收购案”以失败告终。事实上,多品牌运营并不容易,在运动鞋服行业鲜见成功案例。Nike也曾试图搭建多品牌矩阵。在它的构想里,主品牌Nike守住专业运动的江山,然后在每一个细分市场通过收购成熟的品牌,纳入自己的产品线。为了扩充细分专业运动市场,Nike早在1994年就拿下了冰球品牌Bauer,并相继将极限运动设备品牌Hurley以及专业足球品牌Umbro收入囊中;1988年,收购潮流男鞋品牌Cole Haan,开启了自己的时尚之旅;此后,2003年拿出3.05亿美元抄底濒临破产的Converse,自此在休闲鞋市场有了一足之地。只不过,由于品牌跨度太大以及细分领域运营经验不足等原因,这些细分品牌一直没有掀起太大的风浪,台柱子依旧是一手养大的主品牌Nike。随后Nike便开启瘦身之旅。2008年,以2亿美元卖出Bauer;2012年又接连卖出Umbro和Cole Haan等品牌。瘦身后的Nike更加聚焦核心品牌,但代价是错过了细分垂类崛起的风口。阿迪达斯更为惨淡,随着市场被Lululemon、始祖鸟等细分品牌瓜分,2022年全年业绩仅增长1%,2023年更是陷入负增长。图片来源:有数DataVision昨天的阿迪达斯不会想到,今天的亚玛芬,手握始祖鸟、萨洛蒙等多张王牌,乘着细分运动崛起的东风,正在以超20%的速度飞快增长,大有赶超lululemon之势。在萨洛蒙和始祖鸟跌宕起伏的命运里,穿插着全球运动行业的起起落落。它们从阿迪达斯到亚玛芬,终于等到了安踏,也等到了运动市场大变天,从传统的大众运动变成了今天的多元化、个性化,这才真正开启属于它们的黄金时代。说到底,始祖鸟和萨洛蒙终究还是幸运的。本文转载自有数DataVision(ID:ycsypl),已获授权,版权归有数DataVision所有,未经许可不得翻译或转载。