从2017年开始,关于“共享充电宝”的质疑就从未停过。结果,在手机电量红了的焦虑下,这门生意过得还不错,充电宝不仅成了“共享经济”中的独苗,甚至,因为一个“吃翔赌约”的误判,国民老公王思聪已经无数次拿出来被媒体打脸。

「电商在线」就这个行业的发展写过多篇文章,如《吃翔赌局一年:王思聪删帖,共享充电宝活得还不错?》《共享充电宝盈利一年多,仍在生存线挣扎?》《共享充电宝 “三电一兽”不惧美团》等等。

提出的观点是:这门生意赚钱已经不是一个秘密,但干的其实是“苦活”、“累活”,收租金式的赚钱方式还被吐槽为给商户打工、给别人做嫁衣裳。尽管如此,行业内有公司率先走到了IPO这一步。

3月12日,共享充电宝的头部企业之一“怪兽充电”向美国证券交易委员会提交招股书,此前曾被猜测、推算的数字秘密这一次终于袒露人前。

这一次借由怪兽充电公布的经营数据,我们再次审视这个行业,发现这门生意的本质并没有发生变化,而它的问题,比如天花板低、内卷激烈等陷阱却并没有什么新的出路。

变贵的充电宝,变薄的利润

怪兽充电的招股书告诉我们,这个行业是真的赚钱。

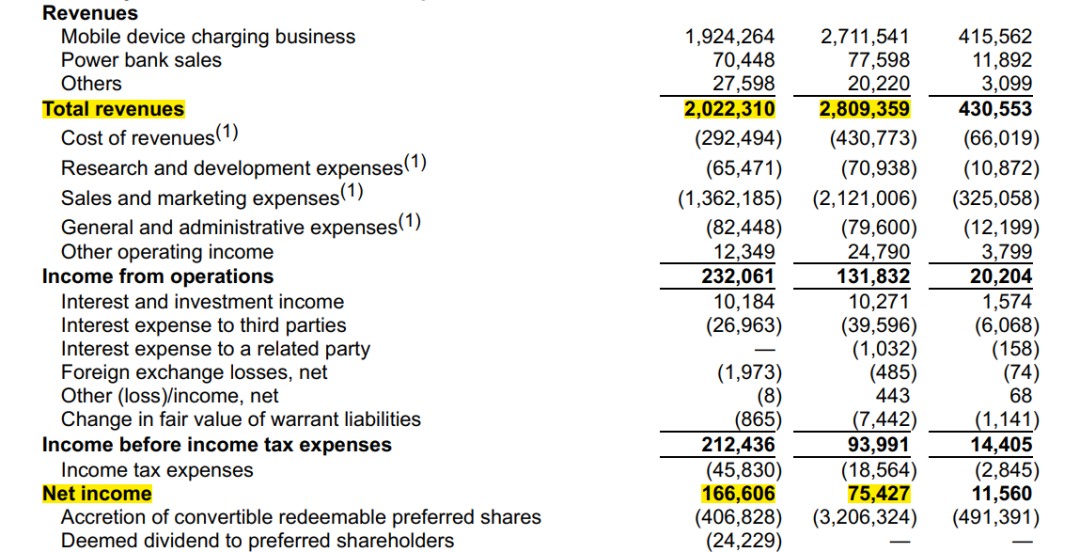

以2020年为例,这一年怪兽全年营收28亿,拥有充电点位66.4万个,可用移动电源达到536.08万个。

粗略计算的话,相当于平均一个点位年收入4.2万,一个充电宝年收入522元。而根据业内人士透露,订单量大于1000个的前提下,一个充电宝成本价不超过30元,一个点位的机柜,通常成本不超过500元。这么一对比,这毛利率简直高出天际。

租过充电宝的人都还有印象,原来15分钟内免费一小时只收1块钱,现在它们换种方式告诉你,半小时2块钱。换成一小时,价格翻了4倍,一天下来就要40块钱。

并且地段越好的KTV电影院,租金就越贵。有个恰如其分的对比,刚开始充电宝一小时的价格约等于一瓶矿泉水。

现在,充一个小时的价格可比买一瓶水的费用高多了。

不过财务模型下,这门生意实际利润并没有那么丰厚。

怪兽充电的数据显示,其2020年营收28亿的情况下,利润只有7542.7万元,净利率为2.7%。而没有受到疫情影响的2019年营收为20.22亿元,利润1.67亿元,净利率也只有8.2%。

成本去了哪里呢?点位费,也就是给商户的入场费、分成费,这部分是大头。

对充电宝品牌来说,进驻点越密集,赚得越多。为了抢市场,多占几个点位,充电宝们都盯着那些人流密集的地段和商户。

早在怪兽充电公布招股书之前,「电商在线」就通过街电、小电、来电等几家招商地推人员了解到,要把充电柜放在点位上,给最普通的小餐馆的分成也是50%起步,而其他人流量大的商户更是拿收入的大头,基本在70%-80%左右。

根据怪兽招股书的数据,他们给予直营点位合作商户的分成大体在50%到70%,而给予那些地区加盟的合作伙伴,分成比例则在75%到90%。

两者的差别在于,直营的点位需要额外的地推运营的成本,而加盟合作的伙伴就只需要付出硬件成本即可。

这就好理解了,收入28亿的情况下,共享充电宝企业实际上只能拿到整体收入的50%以下。剩下的钱,再扣掉地推人员的工资,产品生产研发的费用,企业管理的费用等等,利润也所剩无几了。

以怪兽为例,公司5000多个员工,地推人员就超过8成,这些羊毛终归还是会出在羊身上。这也是行业内人士吐槽,共享充电宝是给商户打工的原因。

相同的生意模式下,企业想要赚钱,要么是有很多的点位,要么经营效率很高。在招股书中,怪兽就表示,效率和数据驱动是他们未来的重要优势。

一名行业内人士解释,所谓经营效率,指的就是在实际运营中,及时调整充电宝的位置,把更多的充电宝放到人流更多的地方,通过数据监测,及时回撤人流量少地方的充电宝,避免闲置,提高每个充电宝的利用率。简单说就是,这边刚还了充电宝,就有人排队租用,不缺生意。

怪兽充电宝抢先IPO一方面是对自己经营的自信,一方面其实也意味着共享充电宝其实已经进入了深耕期。

未来有哪些可期?

从怪兽招股书还可以确证的一个信息是,共享充电宝目前赚的还是只有那个小小硬件的钱。

分拆收入数据显示,2020年,28亿的营收中,有27亿来源于充电宝的租金,占比96.5%,此外充电宝销售收入7759万,其他收入2022万。

「电商在线」搜索发现,“三电一兽”中只有“小电”有自己的天猫旗舰店,卖的是充电宝加服务。除了收到一个充电宝以外,还附赠199元的年卡服务,这意味着一年时间里,用户可以随时去柜机里替换有电的充电宝。而其他企业并没有相关的电商服务,换句话说,怪兽7000多万的充电宝销售,多半来源于消费者因找不到归还点位无奈买下的一次性消费。

而其他收入,来源于一些合作伙伴的广告,也就是怪兽在招股书中提到的,能为他们带来“消费者触达”和“品牌美誉”。

曾经,除了广告,几家头部企业都进行过多种业务边界的拓展,比如街电出海、怪兽尝试卖电子烟,小电尝试以“本地生活的充电服务商”自我定义等等,但这些业务至今并没有泛起任何水花。

事情很清楚,共享充电宝这个行业,在短期内也只有这些赚钱的方法。问题是,仅仅充电这么生意有那么大的想象空间吗?

怪兽招股书援引艾媒咨询的数据称,到2028年,行业会从目前90亿的市场规模增长到1063亿。

这的确有一定的依据。

目前,中国智能手机用户有8.82亿,预计到2024年会达到11亿,智能手机的渗透率增加,人们一遍看淘宝直播,一遍刷抖音快手玩游戏,使用手机的时长增加,这些都会加速电池消耗的速度。

回到讨论的起点,这些因素早在共享充电宝发展之初就有人提出。而同样的风险因素到目前也没有解决。

过去两年,每一次共享充电宝涨价就会有一波用户吐槽,还不如自己买个充电宝划算。而在淘宝等电商平台上,那些精美、轻盈的充电宝也层出不穷,价格普遍都在100元以内。

或许“我的手机电量红了”仍是一种焦虑,但未来随着电池容量、手机快充技术发展,以及人手一个便携式充电宝,共享充电宝的刚需属性是否还能成立?

换句话说,充电的需求与日俱增并不代表共享充电宝市场的规模对应扩大。说到底,这仍然是一个需要辛苦耕耘,但仍然充满不确定性的行业。

难以停息的内卷

怪兽最大的对手还有那些与他一样久经沙场的同行们。

就在怪兽的招股书之前,关于共享充电宝的市场格局还是个谜。“三电一兽”,除了来电,几乎每家都根据各种统计数据宣称自己是行业第一。

事实上,街电、小电、怪兽三家在份额上撕咬得非常激烈,几乎都在25%上下。

随着美团充电宝在去年5月加入战局,这种圈地撬点位的竞争就更激烈了。

此前就有行业从业人士向「电商在线」形容,共享充电宝行业竞争几乎就是 “狼吃羊”,撬走其他充电宝企业的用户是地推人员工作中重要一部分,“有的商户因为价格问题,有的因为服务问题,所以目前占据点位的充电宝企业是一直在变化的。”

虽然理论上市场还有待开掘,但优质的商户是有限的,占据先机很难,还有被挖墙脚的风险,因此似乎陷入了永不停歇的竞争之中。

一个说法是,商户不断抬高的分成比例就是在这种内卷中形成的。「电商在线」走访杭州余杭区一家商场,其中一名连锁餐饮店的店员就表示,此前店里用的是怪兽充电宝,现在撤换成了来电,“因为分成和入场费更高。”

而这种内卷目前也无法解决,因为合并对彼此并没有什么好处。

一名业内人士解释,首先是没有企业愿意认输,其次因为行业门槛不高,合并带不来额外收益,“要其他家产品还是品牌?”

内卷之下,收入进了商户腰包,而企业除了提高经营效率就只能涨价增收,最终消费者流失,事情在一定程度上进入恶性循环。

怪兽在当前的境况下,已经有了某种领先的优势,比如拿到了最多的融资,明星股东就包括,高瓴资本、顺为投资,以及阿里、软银等等,也第一个提交招股书,冲向资本市场。

但回到原点,共享充电宝模式的盈利能力,这个市场的想象力才是决定一家上市企业估值最重要的因素,也是决定市场是否会投票的根本。王思聪一定输了吗,未必。

本文注转载自电商在线(ID:dianshangmj),已获授权,版权归电商在线所有,未经许可不得翻译或转载