注册/登录

热门搜索

消息中心

无消息通知

全部已读

属于丽人丽妆的万里长征才刚刚开始。

图片来源: 微博@丽人丽妆

来源:青眼(ID:qingyanwh)

今日,上海丽人丽妆化妆品股份有限公司(下称“丽人丽妆”)首发获通过。这意味着,丽人丽妆即将登陆上海证券交易所,成为2020年首家主板上市的美妆企业。

成立于2010年5月的丽人丽妆,搭着电商平台发展的黄金十年,仅运营6年后便由中信证券保荐开始了进军IPO之路。然而,2018年1月26日,丽人丽妆IPO首发申请遭证监会否决。时隔2年,如今顺利闯关IPO,丽人丽妆将成为继壹网壹创后的第二家A股美妆电商服务商。但也许,属于丽人丽妆的万里长征才刚刚开始。

据国家统计局的数据显示,2019年全国网上零售额超10万亿,同比增长16.5%。而化妆品品类零售额为2992亿元,同比增长12.6%,高于限额以上单位商品零售额增速8.9个百分点,继续保持较快增长。网络零售市场和化妆品类的持续爆发,成就了壹网壹创、丽人丽妆、杭州悠可、若羽臣、宝尊电商等众多基于品牌营销的电商服务商。

而深耕化妆品类十年的丽人丽妆,更是交出一份亮眼的成绩单。据丽人丽妆招股书显示,2016年至2019年1-6月,公司实现营业收入分别为20.16亿元、34.2亿元、36.15亿元和16.57亿元,同期净利润分别为8070.5万元、2.26亿元、2.52亿元和1.50亿元。其中,2016-2018年平均复合增长率达到33.91%,整体业绩在报告期内获得较快增长。

和具有类似业务的同行们相比,丽人丽妆在营收和净利润两个财务指标上呈现碾压态势。如上图所示,先于丽人丽妆上市的壹网壹创,却在营收和净利润上整体完败。值得一提的是,丽人丽妆2018年的全年营收还差点赶超壹网壹创过去四年的总营收。至于若羽臣,截至2019月9月的财务指标连打败杭州悠可都力不从心,则更难与丽人丽妆匹敌。

而杭州悠可虽然一直保持着高速增长,但总体来说还是与丽人丽妆存在一定差距。更何况,已卖身给中信资本的杭州悠可,其后劲如何还有待观察。另外不难看出的是,较丽人丽妆更为老牌的宝尊电商,即便在营收上比丽人丽妆高一大截,但后者在净利润指标上却有赶超之势。

除业绩这个硬指标颇具优势外,丽人丽妆在供应链和物流仓储等硬件上的优势,也正在发挥作用。公开资料显示,丽人丽妆在今年初的疫情严重期间,以全国多仓联动的方式最快恢复了物流。正因如此,丽人丽妆在疫情下的“3.8女王节”节点,打了一个漂亮的开局之仗。据丽人丽妆发布的“3.8女王节”战报显示,旗下多店涨幅超过100%,公司整体增幅近一倍。其中,奥伦纳素成交量增长800%、KissMe增长率达1500%,且旗下多个品牌销量获类目第一。

这种强劲势头,还延续到今年的618预售日。据天下网商报道,丽人丽妆仅在预售首日便实现多家店铺的大幅增长,由其代运营的The History of Whoo(后)、雪花秀、赫妍分别实现增长率为3220%、6332%、6472%。店铺GMV飙升同时,丽人丽妆运营的多款产品销售超万件。

不过,虽然过去业绩和今年开局喜人,但值得警惕的是,丽人丽妆的毛利率却处于同行较低水平。据丽人丽妆招股书显示,2016年至2019年1-6月,丽人丽妆综合毛利率分别为35.32%、35.2%、36.63%和36.73%。而报告期内,同行业可比公司的毛利率平均值则分别为43.95%、45.95%、44.56%和42.93%。这个数据高于丽人丽妆6-10个百分点。

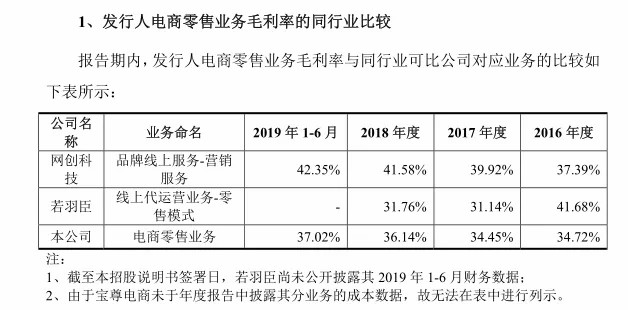

招股书进一步披露,与各可比公司细分业务模式的毛利率水平进行对比,2016年至2019年1-6月丽人丽妆电商零售业务的毛利率分别为34.72%、34.45%、36.14%和37.02%;品牌营销运营服务的毛利率则分别为59.01%、59.66%、48.39%和43.36%。显而易见的是,丽人丽妆的品牌营销运营服务毛利率,于过去几年里已下滑了15个百分点。

如上图所示,与同行业可比公司对应业务的毛利率相比,2016年至2019年1-6月,壹网壹创的品牌营销运营服务毛利率分别为58.44%、66.02%、64.29%和63.9%;若羽臣对应年份的品牌营销运营服务毛利率则分别为62.86%、62.38%和61.27%。不难看出,壹网壹创和若羽臣的品牌营销运营服务毛利率均高于丽人丽妆。

对于出现此种情况,丽人丽妆在招股书中也有所交代。丽人丽妆称,公司电商零售业务及品牌营销运营服务毛利率水平与可比公司不存在较大差异,毛利率差异主要为发行人及各可比公司不同业务模式构成比例不同,且不同业务模式毛利率水平差异较大所致。

其中,壹网壹创和若羽臣相关业务均以品牌运营服务为主,不包含存货成本及营销推广投放成本,故毛利率水平较高。而宝尊电商则源于运营服务类业务毛利率水平较高,使得其本身的综合毛利率保持较高水平。跨境通则因其主要从事跨境进出口业务,其综合毛利率水平与丽人丽妆存在一定差异。

另从具体业务去看,据招股书显示,丽人丽妆主要有电商零售、品牌营销两大块业务,其中尤以电商零售最为核心。2016年至2019年1-6月,电商零售业务收入占丽人丽妆营收比重分别为94.86%、92.21%、92.55%及94.5%。公开资料显示,截至2019年12月31日,丽人丽妆已与后、兰芝、雪花秀、HERA、芙丽芳丝、凡士林等60多个品牌达成合作关系,且新合作品牌每年不断增加。

尽管丽人丽妆针对美妆品牌的拓新速度非常快,但也难掩合作关系发生变化时带来的影响。招股书显示,由于欧莱雅集团开始采用自有电商团队负责旗下品牌的线上运营,该集团旗下品牌巴黎欧莱雅、兰蔻分别在2018年5月和8月的合同期满后终止了与丽人丽妆的合作。同年,妮维雅也于合同到期后终止了与丽人丽妆的天猫平台合作。

虽然妮维雅后又与丽人丽妆在拼多多平台上达成新的合作,但在天猫平台业务收入于2019年1-6月占其总收入99.95%的情况下,合作品牌的平台变更势必会让丽人丽妆有所影响。不仅如此,作为丽人丽妆合作主力品牌的美宝莲,于2019年8月将由其授权运营的品牌官方旗舰店,变更为通过丽人丽妆官方旗舰店经销品牌产品。

由此可见,不仅代表盈利水平的毛利率低于同业可比公司。较于6成收入依赖于百雀羚的壹网壹创,丽人丽妆的业务活动同样会受到合作品牌的市场表现及变更营销平台的钳制。

众所周知,丽人丽妆首次闯关IPO失败,源于发审委认为“丽人丽妆对天猫/淘宝平台是否构成重大依赖”的问题。本次丽人丽妆虽然首发获通过,却依然难以摆脱阿里的束缚。

从股权结构来看,丽人丽妆创始人黄韬通过直接持股37.22%,及通过上海丽仁间接持有0.13%股份,合计持股37.35%为公司最大股东。而阿里系的阿里网络持股19.55%,为丽人丽妆的第二大股东。

具体而言,从开始到现在,阿里系一直与丽人丽妆难以分割。早在2012年7月,阿里系的阿里创投就出资4500万元,首次认购了丽人丽妆新增注册资本560余万元。三年后,阿里创投将所持丽人丽妆20%股权转让给阿里网络。随后,后者出资1.15亿元认购丽人丽妆新增注册资本210.09万元。

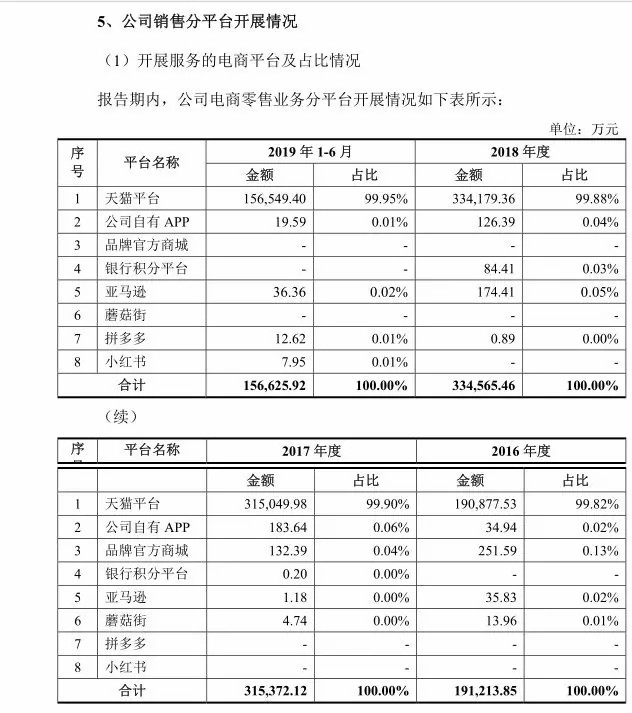

事实上,丽人丽妆的销售模式几乎主要依赖于天猫平台。据招股书显示,2016年至2019年1-6月,其在天猫平台的销售金额分别为19.09亿元、31.50亿元、33.42亿元和15.65亿元,分别占公司电商零售业务总销售的 99.82%、99.90%、99.88%及99.95%,这远胜丽人丽妆自有平台APP、品牌官方商城、亚马逊、蘑菇街、拼多多、小红书等平台的销售占比。

招股书还披露,丽人丽妆主要通过借助天猫平台为店铺运营所提供的工具与服务,以服务天猫平台上的消费者,同时根据销售额支付相关的平台佣金、积分扣费、聚划算佣金等平台运营费用。2016年至2019年1-6月,丽人丽妆向阿里巴巴集团支付的平台运营费用分别为8798万元、14305.25万元、19676.51万元和10217.79万元,不断攀升。

也许是为了回应外界及发审委对“阿里依赖症”的关注,丽人丽妆在招股书中着重指出,报告期内,公司与阿里巴巴集团发生的经常性关联交易平台运营费用确系业务经营需要,阿里巴巴集团按照行业统一定价机制向公司收取平台运营费用,自阿里巴巴入股前后该合作模式未发生变化,不存在通过利益输送损害公司及股东利益的情形。

与此同时,丽人丽妆也针对此前发审委重点关注的“上海联恩51%股权收购对发行人财务状况和经营成果的影响”作出解答。招股书显示,2015年11月,丽人丽妆与上海联恩的股东签署了股权投资协议,收购上海联恩49%的股权。2016年丽人丽妆拟用1.8亿元IPO募集资金收购参股公司上海联恩贸易发展有限公司剩余51%股权。同年12月31日至2017年12月31日,丽人丽妆对上海联恩分别实现净损益为1300.75万元、2057.95 万元。到了2018年8月,丽人丽妆以2.88亿元将上海联恩49%股权又出售给了上海极梁。此次股权转让后,丽人丽妆不再持有上海联恩的股权。

综上而言,虽然丽人丽妆业绩增长过于依赖合作品牌的稳固及天猫平台的持久生命力,但其专注于持续增长的化妆品类却颇具市场竞争力。与此同时,在线下渠道受疫情冲击的当下,线上渠道的优势和重要性再一次显现出来。或许,借助资本的力量构建出竞争壁垒及开拓更多的赛道,丽人丽妆将展现出前所未有的活力也未可知。

本文转载自青眼(ID:qingyanwh),已获授权,版权归青眼所有,未经许可不得转载或翻译。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)