2019年6月7日,ALDI奥乐齐在上海静安、闵行开出两家门店,把这套全球通行的德系硬折扣标准正式带进了中国。同年开市客也落地上海,两大国际零售巨头先后入场,给当时正陷在转型瓶颈里的零售业,提供了两个极具参考价值的样本。

一晃七年过去。硬折扣从没人看好的边缘业态,反而成了零售下行周期里最火的赛道,全国品牌和区域玩家都扎堆往里挤,忙着跑马圈地。从整箱陈列、自助收银到精简SKU、宽类窄品、自有品牌,奥乐齐的运营模式几乎成了行业标配。

到2026年,带着互联网基因的本土品牌盒马超盒算NB,不管是门店数量还是覆盖范围都已经冲到了前面,供应链和连锁运营能力也步步紧逼。行业里也渐渐有了疑问:这位中国硬折扣的“启蒙老师”,当年搭起来的标准是不是已经过时?规模跑得更快的本土玩家,是不是已全面反超?

奥乐齐中国的江湖地位

硬折扣在国内跑了七年,早就过了照猫画虎的阶段。头部玩家已经分出梯队,大致能归成六类:

走德系原生路线的奥乐齐,互联网生鲜出身的盒马超盒算NB,背靠本地生活生态的美团快乐猴,从大卖场切社区店的沃尔玛社区店,传统商超转型而来的物美超值,还有靠电商仓配起家的京东折扣超市。

虽说大家都在后端降成本、前端提效率,但出身的不同,走的路数差别较大。

图片来源:新零售

图片来源:新零售在全行业消费规模整体下滑的大环境里,奥乐齐反而保持了高速增长,走的是稳扎稳打、阶梯式扩张的模式。

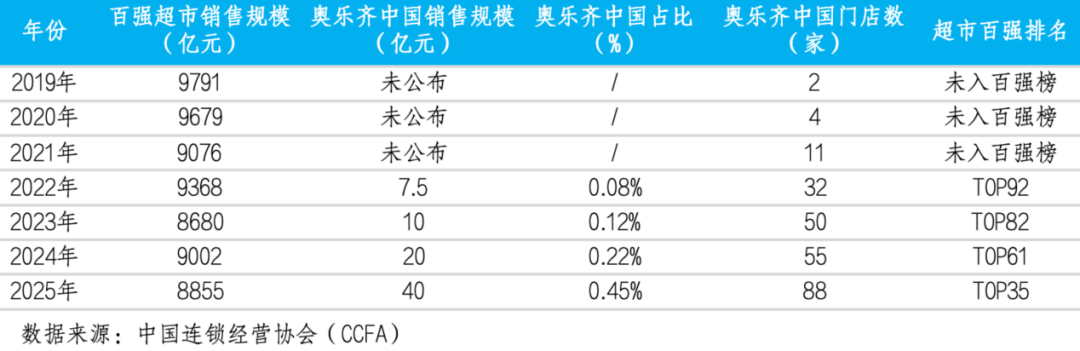

从中国连锁经营协会(CCFA)历年发布的中国超市TOP100榜单数据显示,2022到2025年,奥乐齐中国的销售额从7.5亿元涨到了40亿元,三年翻了五倍还多;增速一年比一年快,2023年同比增33.3%,2024、2025连续两年直接翻倍,增长势头很猛。

比规模增长更值得关注的,是它在行业里的排名跳得飞快。

2022年奥乐齐第一次进中国超市TOP100,排第92位,之后三年每年往上跳,分别到了第82、61、35位,总共升了57名,是百强超市里上升最快的品牌之一。同期百强销售规模占比从0.08%涨到0.45%,在传统商超普遍收缩的存量市场里持续抢份额,硬折扣的逆周期特性表现亮眼。

能拿出这个成绩,核心是奥乐齐一直守着“供应链铺到哪,门店开到哪”的基本原则。入华前六年,它就扎在上海打磨单店模型,门店从2家开到55家,步子迈得很稳;2025年确认单店模型跑通了,才开始跨区域扩张,全年净增33家店,全在华东200公里仓配辐射范围内。

图片来源:中国连锁经营协会

图片来源:中国连锁经营协会上海本地门店的拓展是从核心商圈到近郊区,再逐步渗透到远郊新城;跨省就沿着G42沪蓉高速产业带走,先进苏州、无锡这类经济强市,再到省会南京,最后铺到常州、镇江这类次中心城市和下属县级市,路线很清楚,节奏也稳。

几年下来,奥乐齐靠着实打实的运营效率和增长数据,成为了国内硬折扣的“一哥”。

抄得走招式,学不会成本意识

这七年里,抄奥乐齐的玩家数不过来,但大多只抄了个壳子,没学到内核。

货架能照摆,设备能采购,流程能复刻,但奥乐齐真正的护城河是渗透在选品、供应链、门店运营全环节的“成本意识”——这是刻进整个组织逻辑里的习惯,是百年企业攒下来的行为本能,不是抄几个动作就能学走的。

首先是占绝对主导的自有品牌体系。奥乐齐的自有品牌占比超过90%,搭出了14个品牌的完整矩阵。自有品牌占比高,意味着从原料采购、生产管控到终端定价,都能自己说了算。

据行业相关报道,奥乐齐的自有品牌去掉了品牌溢价和中间渠道的层层加价,终端售价比一线品牌便宜15%-30%。长期稳定的“高质低价”,让对品质敏感的消费者形成了超强的信任。

这套体系要磨出来,既得懂商品,又得和供应链长期深度绑定,不是其他玩家三五年就能追得上的。

图片来源:新零售

图片来源:新零售另外是全周期闭环的效率逻辑。奥乐齐完整继承了经过全球市场验证的德系硬折扣方法,从选品规则、供应链管理到门店运营,搭起了一套贯穿全程的成本控制体系,运营效率在行业里是公认的顶尖水平。

2026年3月,奥乐齐中国CEO陈佳在首届合作伙伴大会上拆解过这套逻辑:坚持全直营,不靠加盟盲目冲速度,保证全国门店的品质、服务、价格都统一;通过全员通岗、精简SKU、整箱陈列、自助结算这些方式持续提升人效,把全环节省下来的成本全都让给消费者。

这套精细化运营的厉害之处,不只是单店效率高,更在于规模做大了效率也不往下掉,新店能快速复制,新人能快速上手,区域内密集开店,整体管理效率也不会受影响,依靠统一、高度标准化的体系共识。

从行业的分析报告中获知,奥乐齐在上海的门店单店年销售额可达3600万元以上,坪效一直处于行业第一梯队。从CCFA最新发布的2025年中国超市TOP100数据可见,奥乐齐88家店实现了40亿元销售规模,同比翻倍。盈利稳、模型靠谱,在经过不同商圈、不同客群长期验证之后,形成了成熟的单店模型。

表面的东西都好抄,骨子里的组织逻辑却难复制。奥乐齐的“真经”不在货架上,这条看不见的护城河似乎难以跨越。

三个绕不开的本土化难题

但再成熟的外来模式,到了实际落地也难免水土不服。德系硬折扣这套效率逻辑,碰到国内复杂的市场环境,还是遇到了不少问题,其中的三个坎难以跨过。

1、稳节奏背后的规模与效率矛盾

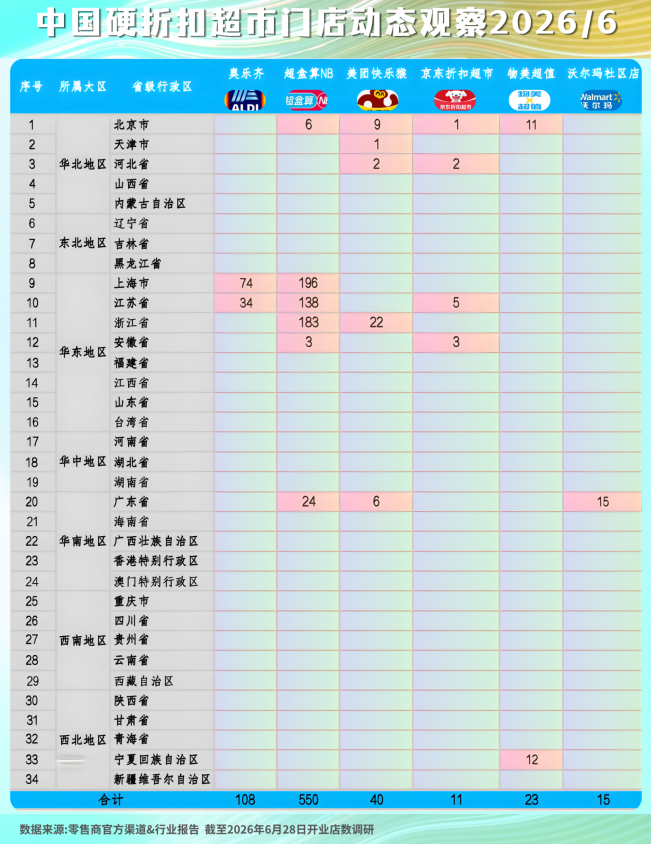

据不完全统计,截至2026年6月底,奥乐齐全国门店只有108家;而走直营与加盟双模式的超盒算NB,同期门店总数已经到了550家,是奥乐齐的五倍,仅2026年上半年就新开了141家,已超过了奥乐齐七年开业门店的总数。

图片来源:新零售

图片来源:新零售梳理奥乐齐门店扩张路线不难发现,它一直保持克制,门店始终开在管理和供应链能覆盖的范围内。

先后开业的门店清晰地沿着G42沪蓉高速和长江经济带一步步向西推进,下半年会延伸到安徽、浙江,按照这一布局推演,下一步可能布局武汉和成渝。但稳的代价就是慢:如果近一两年没有南下、北上动作,华南、华北市场的窗口期或将逐步关闭。

图片来源:高德地图APP截图

图片来源:高德地图APP截图更核心的问题是规模效应的悖论:现在只有百余家店,集中采购的规模优势发挥不出来,成本没法持续降低;可要是加速全国扩张,区域门店密度不够,物流和管理成本又将直接上涨,反而稀释了赖以生存的效率优势。

快还是慢,是奥乐齐第一个要平衡的难题。

2、消费需求和效率模型的矛盾

在德系硬折扣的原始逻辑里,生鲜只是用来引流的辅助品类。

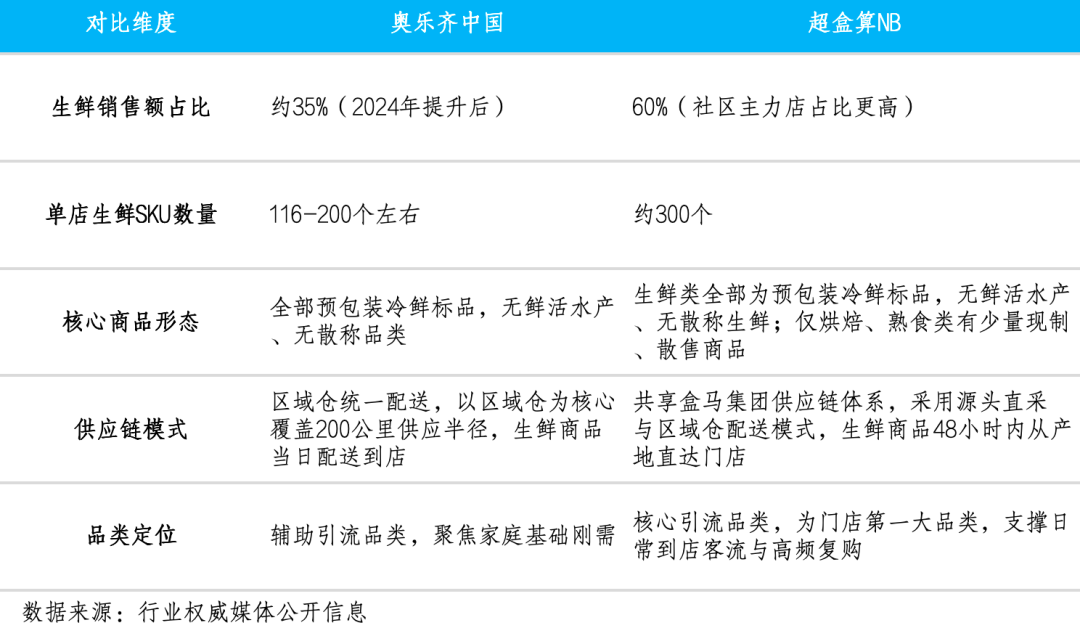

据行业观察数据,奥乐齐中国门店的生鲜销售额占比大概35%,单店生鲜SKU大约只有116到200个,而且全是预包装标品,没有鲜活、散称的品类,靠200公里区域仓闭环配送,用极简模式控制损耗和人力成本。

但在国内市场,生鲜是社区零售最核心的流量入口。

本土玩家超盒算NB把生鲜当核心品类,门店生鲜占比达60%以上,单店生鲜SKU行业估算约300个;所有生鲜商品均为预包装冷鲜标品,仅熟食、烘焙等加工品类设有少量现制、散售商品;其依托集团供应链体系,采用源头直采与区域仓日配的模式,实现生鲜商品48小时内从产地直达门店。

图片来源:新零售

图片来源:新零售国内消费者对生鲜的需求很强,为适应刚需品,奥乐齐不得不考虑提高生鲜占比,但生鲜损耗高、物流要求高、非标程度高,刚好和硬折扣的极致效率逻辑相悖。提占比就会推高成本、拉低效率,维持现状又不符合国内消费者的习惯。这个平衡点没有国外经验可以参考,只能靠本土化慢慢试错,这也许是奥乐齐最头疼的内部矛盾。

3、纯直营体系的适配性短板

全直营是奥乐齐效率体系的根基,能保证标准统一、执行到位,但放到中国市场,也暴露出了不少适配问题。

首先是决策链条长,区域反应慢。中国地域广,就算是在同一区域不同城市消费习惯、渠道规则也会出现较大差异,直营体系的统一决策机制,对区域市场的调整速度,比不上相对灵活的加盟制本土品牌。

特别是在消费力稍有欠缺的下沉市场,重资产风险更高。纯直营模式下,单店的物业、装修、人力、供应链配套全由总部出资,下沉市场试错的风险都得品牌自己扛;而本土加盟品牌能让加盟商分担物业、人力成本,总部只出供应链和管理体系,而且加盟商在下沉市场有本地资源、更灵活,恰好能补上直营店的短板。

相比之下,本土玩家不是在既定赛道上跟在奥乐齐身后亦步亦趋,而是在硬折扣底层逻辑之下进行创新。奥乐齐传承百年的德系基因,是它的核心竞争壁垒,但也可能让它陷入路径依赖,反而成了创新求变的包袱。

图片来源:超盒算NB官方网站

图片来源:超盒算NB官方网站要是只把本土玩家当成靠“烧钱补贴”和“盲目加盟”冲规模的模仿者,未免有失偏颇。七年时间过去,带着互联网基因的本土巨头不仅跑通了单店模型,还在奥乐齐这套德系效率之外,实打实走出了一条有中国本土特色的硬折扣路线:

靠数据算法打通供应链,把用户消费画像、库存预测的算力优势补上了经验积累不足的差距;用生鲜与3R(即食、即热、即烹)品类深度绑定国内家庭餐桌需求,自有品牌占比也在快速走高;

再加上即时零售与线下门店的双线运营模式,把门店的辐射范围拓展了数倍,这种全渠道流量能力,恰恰是外资品牌短时间内很难追平的短板。

规模只是表象,效率最“硬气”

回头看当下的竞争格局,答案是清晰的:比门店数量、区域覆盖这些规模指标,本土互联网品牌超盒算NB已经反超;更重要的是,随着数字化供应链的成熟,超盒算NB在全渠道履约上构建的新型效率优势正在快速成型,持续释放竞争力。

而在硬折扣的传统核心能力维度,奥乐齐的底层优势仍未被撼动——自有品牌体系、全周期成本控制能力、单店盈利稳定性,依然是难以被赶超的护城河。

社会学家鲍德里亚在《消费社会》里提过,现代消费的核心是符号价值,人们愿意为品牌、身份和标签付费。但当经济周期进入调整期,消费决策最终会脱离感性的符号崇拜,回归到理性的功能本身。这不是消费降级,而是消费更成熟的标志。

硬折扣业态的爆发,刚好顺应了这个趋势:把商品的使用价值放回商业的核心,去掉所有不必要的成本,让价格回归商品本身的价值。

硬折扣就是拼效率,这一点行业里已经有共识。奥乐齐中国CEO陈佳曾公开表示,品牌稳步增长的核心奥秘,是对硬折扣底层模式的精准传承,坚持不盲目跨界、不激进扩张,同时持续推进本土化的创新迭代。这份取舍里,能看出奥乐齐的定力。

不少人喜欢拿规模论输赢,觉得门店多就是厉害。但硬折扣是场长跑,拼的不是一时的快慢。奥乐齐是把极致效率的第一性原理悟得通透,规模不代表效率,速度不代表质量。只有长期守住效率这个根本,才是穿越周期的“真硬气”。