注册/登录

热门搜索

消息中心

无消息通知

全部已读

在多数运动鞋服品牌告别高增长的2025年,安踏这份财报更像是一面镜子。

图片来源: unsplash

在中国运动鞋服市场增速放缓、多数品牌告别高增长的2025年,安踏这份财报更像是一面镜子。营收站上800亿、连续十二年正增长,说明龙头的体量惯性仍在;但净利润三年首降、库存逼近历史高位,又暴露了规模叙事下的磨损。

今天我们藉以安踏最新2025年财报分析,来拆解安踏不断通过并购扩容品牌库,真正的战略动作究竟是为什么。

核心观点如下:

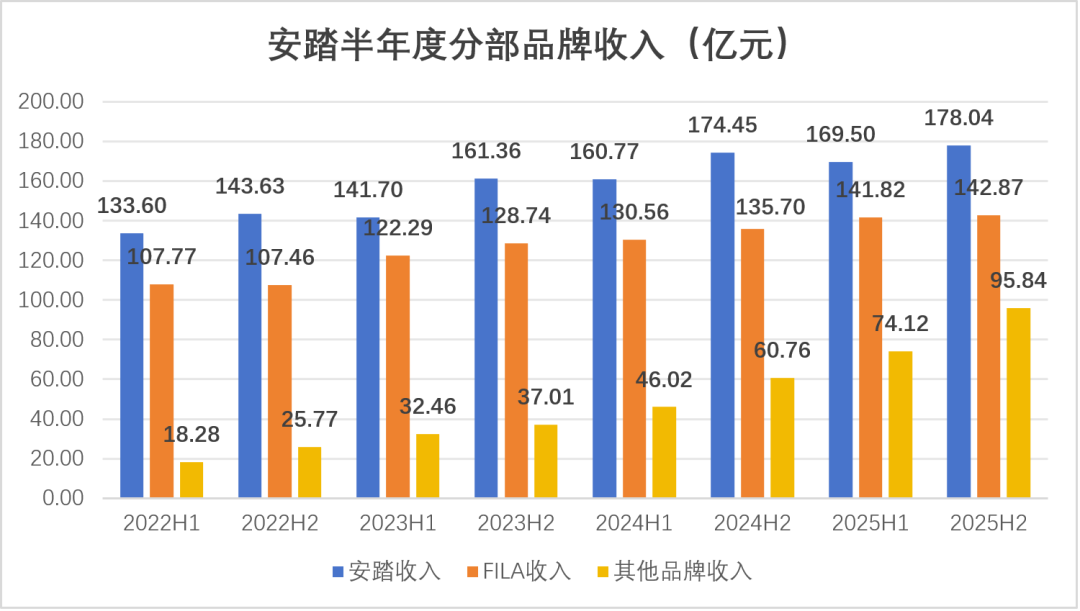

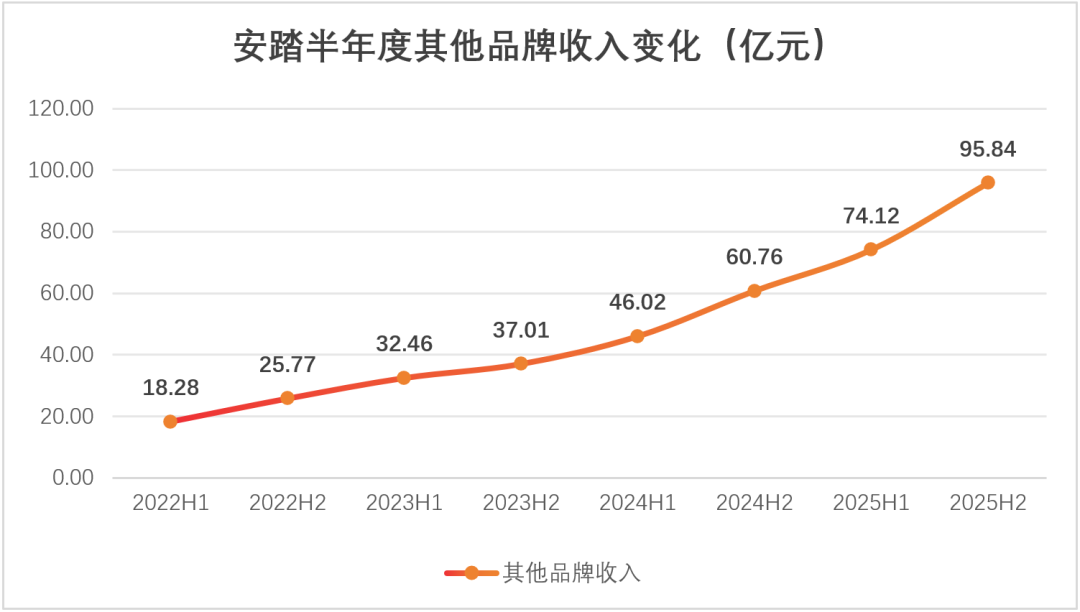

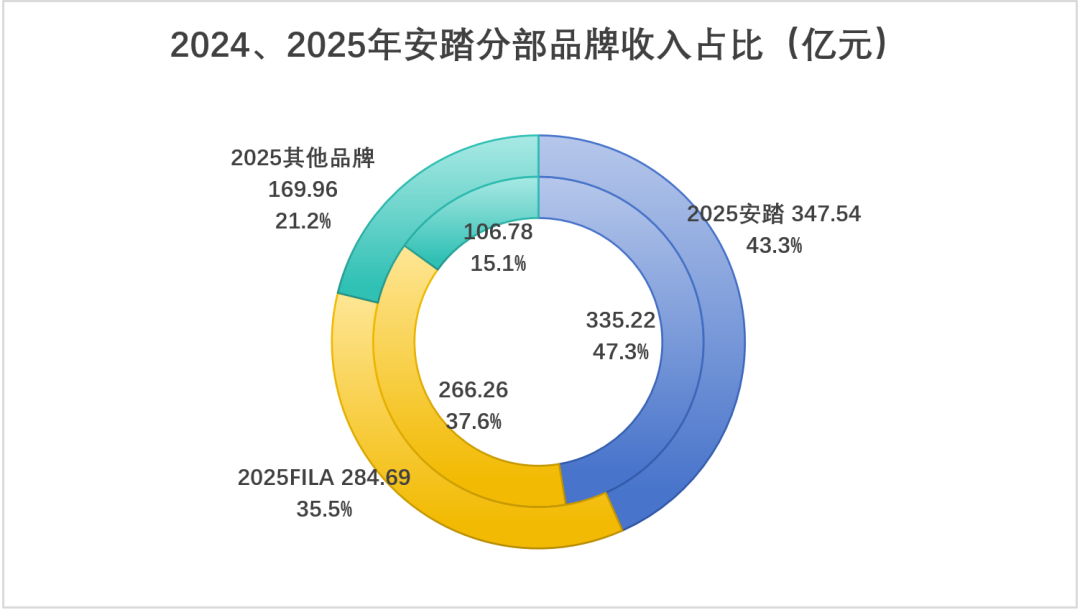

1.安踏25年营收突破800亿元,表现优异,其中以迪桑特、KOLON为代表的其他品牌贡献收入占比增大。

2.费控相对一般,品牌扩张增加了员工成本比率与资本开支,安踏品牌扩张的脚步并没有停下来。

3.盈利端经营利润增长,在中高端品牌营收增长前提下,毛利率仍同比微降0.2个百分点,主要原因是电商收入占比提高。

4.安踏受行业转向存量竞争与自身主品牌增长乏力影响,存货周转效率降低,平均存货周转天数已逼近历史最高,面临着新一轮的去库存压力。

5.安踏打法看似是通过渠道能力去扶持海外相对弱势的品牌,实则是绑定了K型消费结构下的中高端消费人权,“垄断”其选择权。

具体财报分析如下。

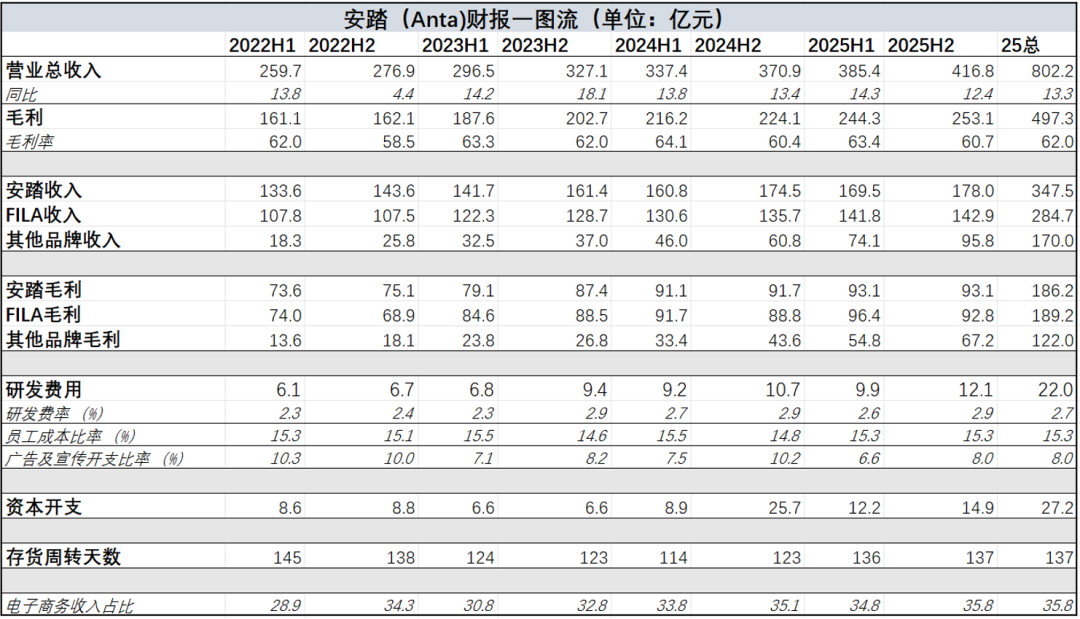

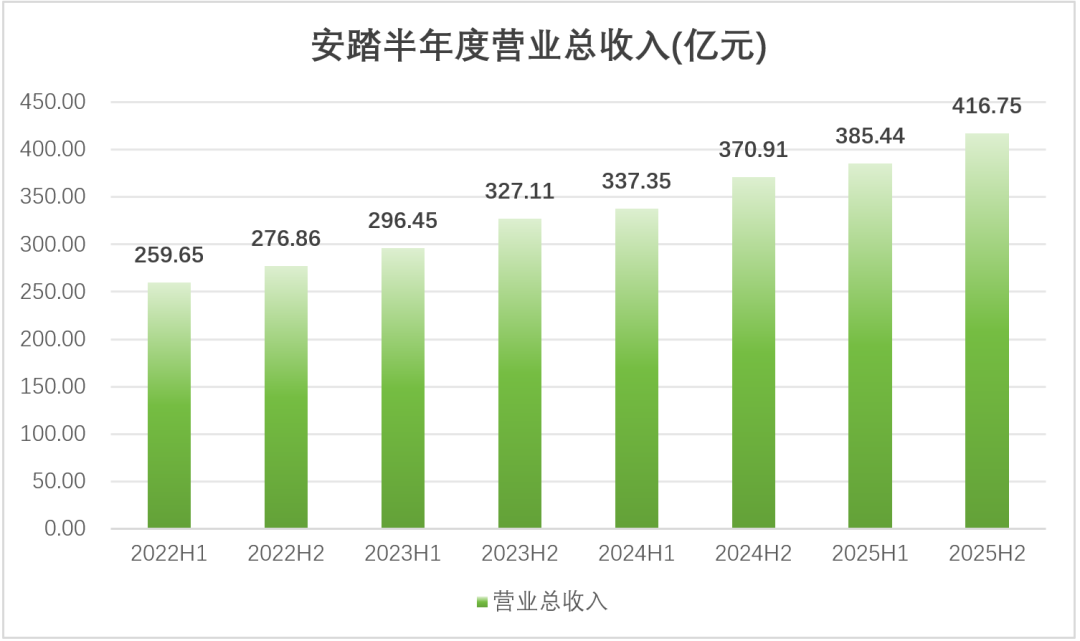

财报显示,25年安踏录得总营收802.19亿元,同比增长13.26%,实现了连续12年收入正增长。2025年,中国运动鞋服市场增速普遍放缓,多数品牌告别高增长,安踏逆势增长还是展现了相当强大的龙头地位。

图片来源:锦缎研究院

图片来源:锦缎研究院

图片来源:锦缎研究院

图片来源:锦缎研究院

图片来源:锦缎研究院

图片来源:锦缎研究院

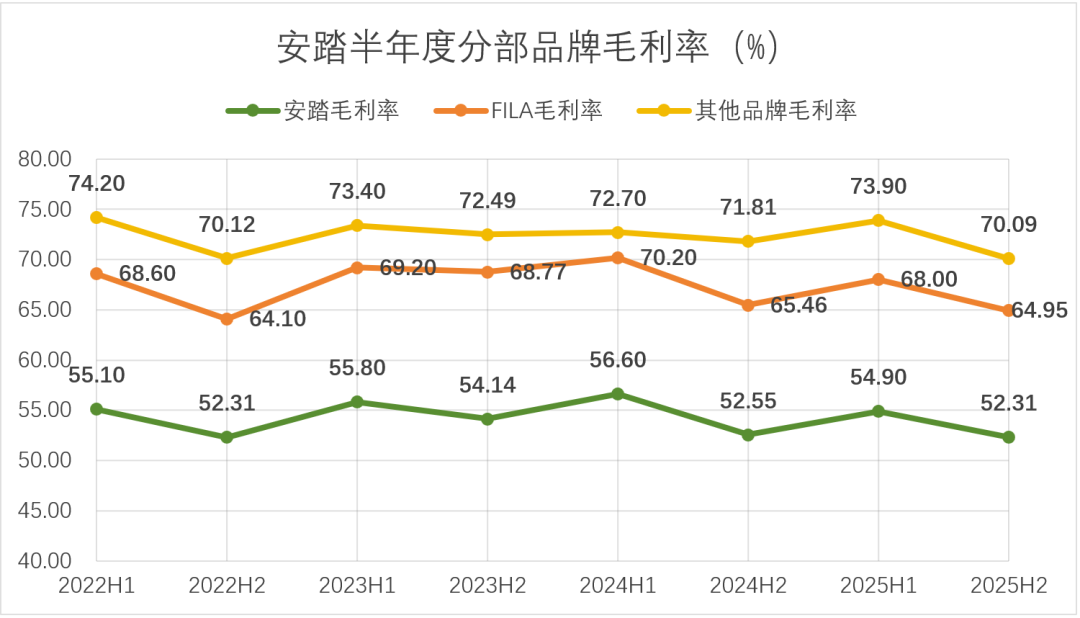

从盈利端来看,25年安踏主品牌毛利率下降0.9个百分点至53.6%,FILA下降1.4个百分点至66.4%。我们推测导致两大品牌毛利率下降的主要原因是——电子商务收入占比提升,拉低整体毛利。

图片来源:锦缎研究院

图片来源:锦缎研究院

国内线上渠道运营高度依赖平台,流量控制权掌握在平台手中,品牌缺乏自主流量运营能力。加之线上获客成本是非固定的,销售额越高意味着投入成本也更大,而转化率持续走低,导致对于服饰品牌而言,线上业务毛利率难以提升。

当然,对于平价品牌而言,在行业竞争加剧的今天,线上折扣力度的加大已成为国内运动鞋服行业的普遍现象,因为平价品牌在线下渠道的坪效太低。

迪桑特作为集团第三个百亿级品牌,2025年门店净增30家至256家。其中月店效约为325.5万元,单店年营收约3906万元;而可隆作为快速增长的品牌之一,25年门店数净增18家至209家,其中月店效约为239万元,单店年营收约2870万元,可以见得以迪桑特、可隆为代表的其他品牌可以在扩张的同时,保持高店效。

而相较而言,安踏主品牌2025年门店数缩减至9855家,平均月店效为29.4万元,单店年营收仅有约353万元,当然离不开线上渠道。

港股的四大运动品牌——安踏、李宁、特步、361度在2025年均实现了营收增长,但面对电商收入占比的增加,毛利率也在降低,公司所给出的解释都是折扣增加与线上占比提升所导致。

线下卖不出去,线上利润太薄,一根筋两头堵就是现阶段安踏主品牌面对的主要问题。

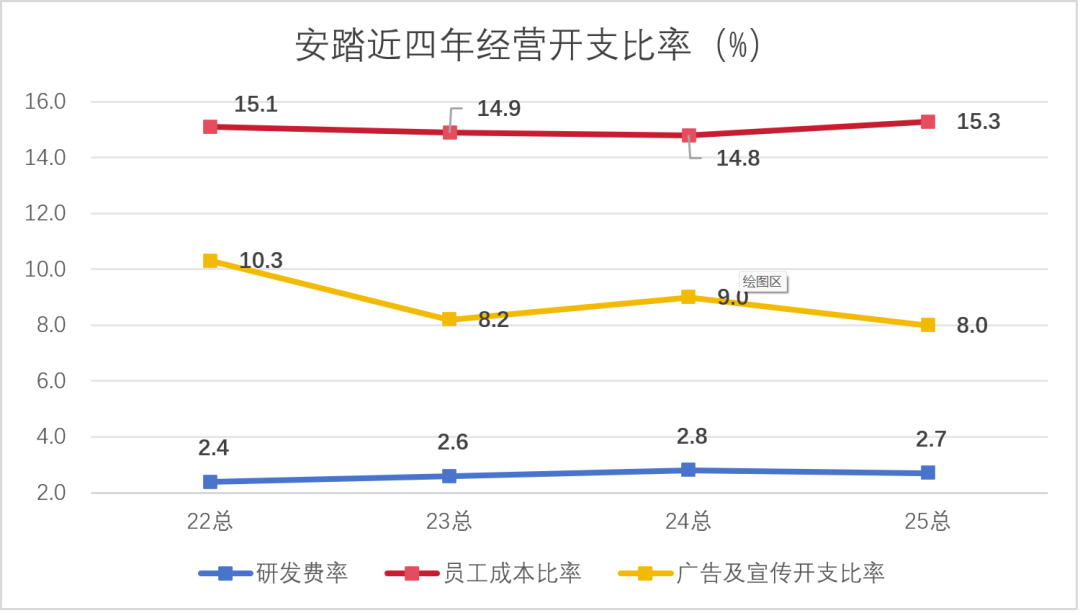

再来看一下成本层面,安踏2025年研发投入21.98亿元,在国内同行业处于绝对领先,从绝对金额上看相当于3个李宁的年度总投入(7.02亿元),得益于营收的大幅增长,其充足的现金流可以为研发端的投入提供保障,这也是其研发费率较24年还下降0.1个百分点的原因。

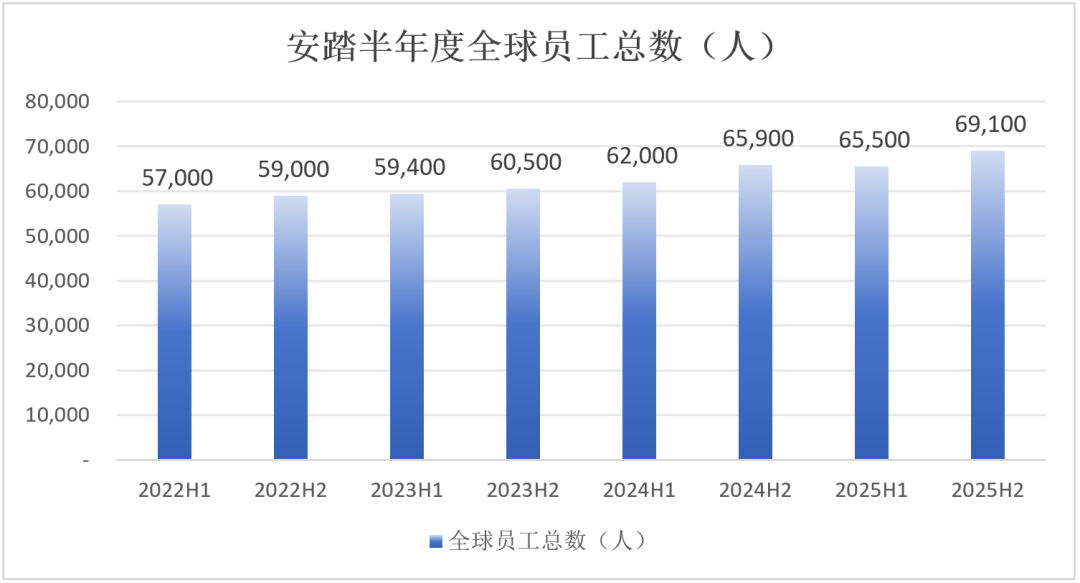

与研发比率的稳定相比,安踏2025年的员工成本比率从2024年的14.8%提升至15.3%,这背后是其全球化扩张,以高质量服务支撑DTC(直面消费者)的战略前置。我们拆分一下员工成本比率上升主要有两点原因:

图片来源:锦缎研究院

图片来源:锦缎研究院

内因则是安踏集团的全球化扩张与25年门店数量增加带来的员工成本上升。这一点从安踏的资本开支也可以看出来。

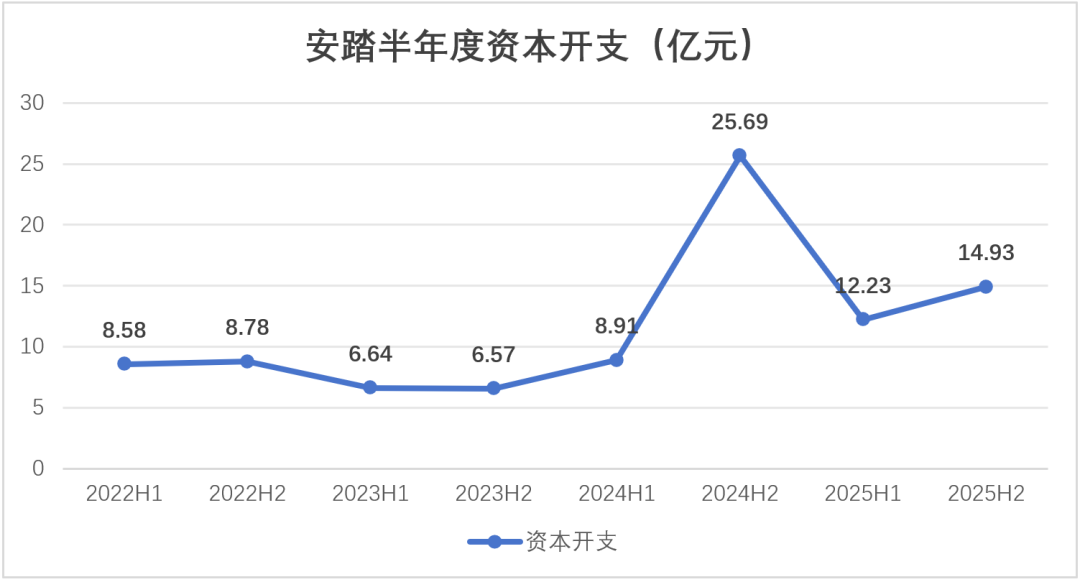

从24年起安踏的资本开支爆发式上涨34.6亿元,2025年虽回落至27.16亿元,但仍然是近年来的较高水平。这背后反映的是投资策略转向结构性优化,公司在25年门店数量由24年的12000多家增至13000多家,全球化扩张战略进一步铺展。

图片来源:锦缎研究院

DTC转型、AI时代研发加码叠加海外市场并购脚步不停,安踏花钱的地方很多,短期来看成本侧的开支不会明显收缩。

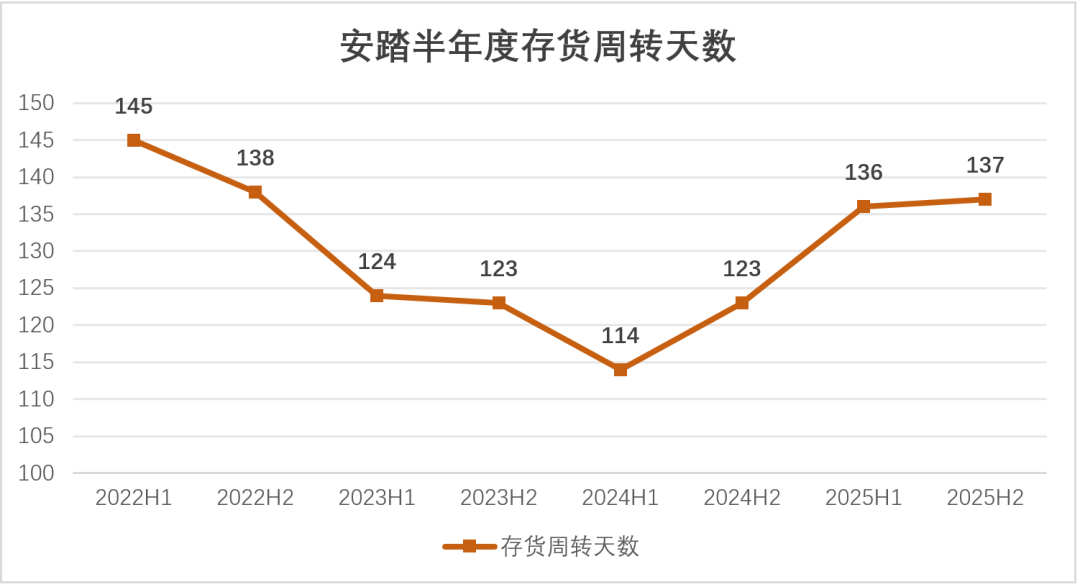

2025年安踏的存货周转天数为137天,25年上半年与下半年存货周转天数分别为136与137,仅相差一天,而2024年H1的存货周转天数才114天。短短两年时间,存货周转天数上升如此快,我们分析这背后主要有三个原因:

图片来源:锦缎研究院

1.库存增长远超营收增速。由于安踏在商品研发的投入,新品、专业线层出不穷都需要提前备货,而其多品牌的矩阵又进一步增加了存货压力,SKU大幅增加,提高了存货基数。

2.并购品牌带来的并表影响。2025年安踏收购狼爪,并表直接增加了集团存货总量,这也是存货周转天数上升的一次性因素。

3.安踏的主品牌增速放缓。当前行业正从增量转为存量竞争,安踏主品牌的大众定位在当前饱和的市场竞争加剧,引起库存压力上升。

安踏历史上曾在2022年上半年经历145天的存货周转天数高点,后通过一系列关店、折扣的举措成功在2023年下半年将存货周转天数下降至123天。现如今137天的水平已无限逼近于历史最高。

业内报告指出,当前安踏主品牌的折扣度在73折左右,目前来看,受制于库存压力,安踏可能会进一步放宽价格限制,毛利率短期内难以得到修复。

把前面这些拼起来,安踏2025年财报的核心逻辑其实很清楚:高端品牌在狂飙,大众品牌在吃老本。安踏作为中国最大的服装品牌,其自身的表现就是消费时代的切片。

这背后是整个消费市场的K型分化。我们早已告别经济潮水涨落,所有船只一同沉浮的年代。一部分人群的财富跟着资产价格往上走,消费力不减反增;另一部分曾经的中产人群收入预期不稳,花钱越来越谨慎。

运动服饰看似抗周期,但消费分层已经切开了赛道——户外、滑雪、瑜伽这些细分领域,价格敏感度低,品牌溢价高;大众运动鞋服则是价格战的红海,谁都不敢涨价,只能削薄利润,扎根电商。

安踏对K型经济的理解,比绝大多数同行都深。

安踏的打法,绝不是说靠某一品牌放量,去押住消费者的喜好,而是用资本把有能力的消费者,圈进同一个池子里。迪桑特、可隆、玛伊娅、狼爪——你如果是一个有点消费能力的中产,想买件滑雪服,看看迪桑特;想买徒步装备,看看狼爪;想买轻奢户外,看看可隆;想买瑜伽裤,看看玛伊娅。

比来比去,最后钱都进了安踏的口袋,而这才是安踏真正的阳谋:中高端价格带垄断。

不需要每个品牌都做到市场第一,只需要在每一个中产愿意花钱的细分领域里,摆满自己的品牌,服务同一群消费者。消费者选外观还是功能,选来选去,都在安踏的矩阵里打转。这部分人群的消费力跟着K型上沿往上走,安踏的高端品牌就跟着吃红利。

而主品牌守住下沉市场和大众人群的基本盘,提升电商占比覆盖更多人群。虽然毛利低、增长慢,但保证了规模下限和供应链基础。

这套打法的精妙之处在于,它把K型消费的两端都占了。上沿的高端消费,用收购来的品牌收割利润和品牌势能;下沿的大众消费,依赖电商扩规模,牺牲利润率。两头一拉,中间再用FILA做个过渡,缓冲二三线城市少量中产群体,奠定品牌心智。

长期来看安踏的打法确实贴合消费市场的真实需求,而资本市场对安踏的定价,很长一段时间盯的都是库存和利润率,真正看懂安踏的人并不多。

本文转载自锦缎研究院(ID:jinduan007),已获授权,版权归锦缎研究院所有,未经许可不得翻译或转载。

由第一财经、第一财经商业数据中心(CBNData)联合发布的《开物·2025中国消费品牌智能创新白皮书》,现已现货发售!在喧嚣的技术浪潮之中,什么是真正可落地的智能创新?AI应该从哪里切入企业核心能力?品牌如何在不确定的环境中,构建可持续的长期竞争力?这份超13万字的深度洞察,覆盖了万级智能消费相关人群样本,携手数十位行业专家,对3000+消费品牌企业进行了系统拆解,帮助中国消费品牌在智能时代明确坐标、重构能力,实现从“开物”到“成务”的价值跃迁!

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)