注册/登录

热门搜索

消息中心

无消息通知

全部已读

浦东商业试图成为一个各区域生活的接口。

图片来源: pixabay

当人们谈论浦东时,第一个跳入脑海的词汇,往往是陆家嘴的写字楼、张江的产业园、前滩的房价。

这些标签并不陌生,甚至可以说是过去三十年浦东最成功的城市叙事。但也正因为过于成功,它们在无形中遮蔽了另一层现实:浦东长期是一个以“生产”为导向的空间,而非以“生活”为核心的城市区域。

于是,“浦东无生活”成为一种被反复提及、却又难以证伪的外在印象。

但如果把观察的尺度从城市形象,转向商业与日常生活的关系,会发现另一种变化正在发生:浦东的问题,从来不是缺少商业,而是缺少“能够承载生活的商业”。

但这一现状可能会在这两年发生改变。

三十年前,浦东的商业几乎是一片空白;三十年后,这里的商业版图已从陆家嘴一极扩张为多中心格局。2025年,浦东以全市第一的新项目数量领跑,2026年预计将有超过10个商业项目开业,从金桥到前滩、从森兰到御桥,浦东正在用一场静默却深刻的商业革命,摘掉“浦东无生活”的旧标签。

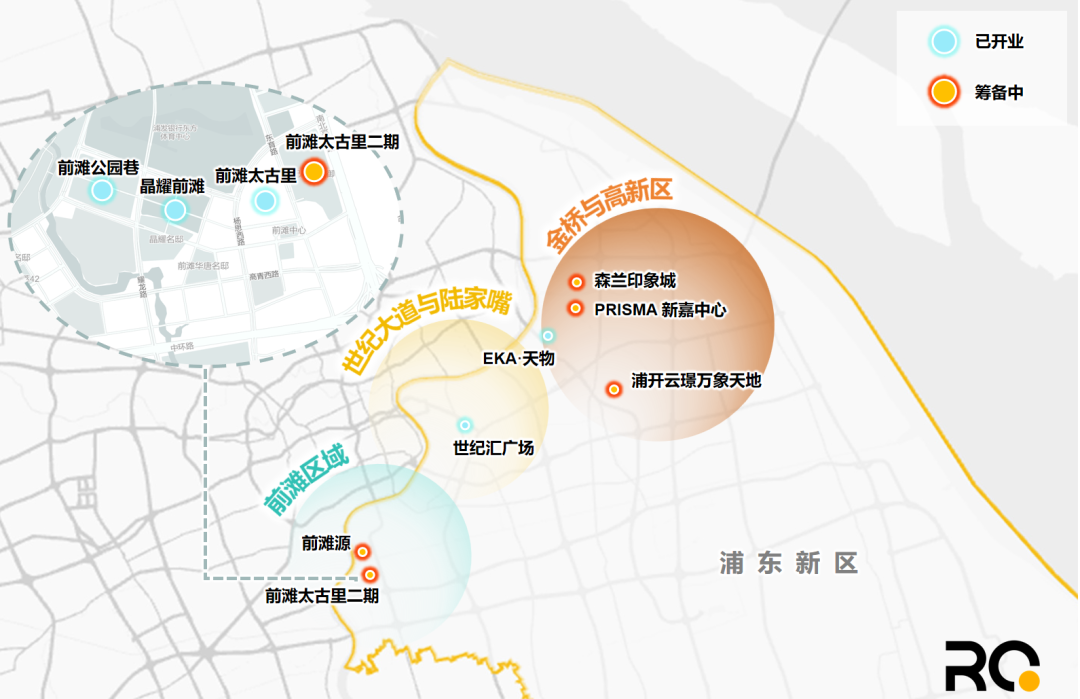

浦东重要板块地图

图片来源:RQ商业观察室

值得注意的是,PRISMA 新嘉中心的定位并非传统意义上的“购物巨无霸”,而是提出了“科技正念、绿色永续、融合共享”的全域生活旗舰综合体概念。项目规划了 400 米的滨水步道和 4600 平方米的屋顶棱镜花园,打造多中庭退台式的立体动线,让消费者在购物之外获得更具沉浸感的城市生活体验。与正在建设的 21 号、22 号地铁线交汇的 TOD 模式,则让这座巨型商业体真正融入了周边居民的生活动线。

这一板块的野心不止于 PRISMA。

就在新嘉中心以南不远处的外高桥板块,另一座 18 万平方米的商业体——森兰印象城同样蓄势待发。与传统购物中心不同,森兰印象城采用了“购物中心+体育中心+社区中心”的创新三中心融合形态,室内外商业空间近 18 万平方米,还预留了约 9000 平方米用于森兰音乐厅、社区阅览室等社区服务功能。

这种设计逻辑清晰地传递出一个信号:一个试图与区域生活深度绑定的社区型商业。

从高空俯瞰金桥板块,PRISMA 新嘉中心与森兰印象城形成了总计 54 万平方米的“巨无霸”商业集群,再加上同样计划在 2026 年亮相的浦开云璟万象天地,金桥正在成为浦东商业密度最高的区域之一。

浦开云璟万象天地由浦开集团与华润万象生活联手打造,位于浦东云璟国际生态社区之内,紧邻浦东足球场与碧云绿地,是华润万象生活在上海布局的第二座万象天地项目。华润万象生活擅长的“街区+盒子”组合模式,将为这个板块注入不同于传统商场的生活氛围。

金桥的逻辑是清晰的:作为浦东传统的高新技术产业聚集区,金桥拥有大量导入人口和改善型居住需求,过去这里的商业更多服务于“下班买点什么”的即兴消费,而今随着周边住宅项目的成熟和年轻家庭的聚集,商业体必须从“功能填补”转向“生活构建”。

如果说金桥代表的是浦东商业的“增量爆发”,那么前滩则是“存量升级”的最佳样本。

前滩的商业故事始于 2019 年晶耀前滩的开业,这个由铁狮门打造的精致商办综合体项目,填补了前滩早期的商业空白;2021 年,前滩太古里的亮相更是直接将这匹“黑马”送入了上海核心商业第一梯队——开业四年来累计引入超 150 家首店,98% 的出租率稳居行业前列。

但前滩的故事远未结束。2026 年,前滩太古里二期即将开业,这个被称为“前滩 21 号地块”的项目,总开发体量约 60 万平方米,定位延续了一期的“Wellness”理念,但在建筑语言上提出了“层波叠浪,云游都市”的概念——将 MALL 的边界打开,如同云朵般与城市交融;游人能从周边地块的二层、三层连桥接口轻松进入 MALL,从室外到室内,从二层到屋顶,既能享受购物中心的独特空间乐趣,同时也能从各个维度观察城市,仿佛在云端畅游。

一个容易被忽视的细节是:前滩太古里二期所在的 21 号地块,实际上是前滩最后一批开发项目中的核心。与之一街之隔的,还有未来即将登场的“前滩源”——前滩商圈最后一个大体量商业项目。这意味着,到 2027 年前后,前滩将完成从“单一项目惊艳”到“商圈生态成熟”的跨越。

更值得关注的是前滩的“非商业”底色。2024 年 9 月开业的前滩公园巷,以钱家滩路为依托,打造了浦东首条周末常态化步行街,以“公园+街巷+商业”的创新组合填补了浦东稀缺的街巷商业形态。

项目融合公园和街巷商业的特点,通过开放式设计与公共空间营造,在街巷之间自然融入“骑行友好”和“宠物友好”的理念,构建“没有天花板”的半户外街巷全新场景。

在上海国际花展浦东分会场期间,前滩公园巷、前滩太古里和晶耀前滩三个商业体销售额同比增长 21.44%,充分展现了前滩商圈的协同效应。加上已有的前滩 31 剧院综合体和后滩地区公园群的分布,前滩正在形成一种独特的“公园+商业”共生模式。

当新区域在崛起的同动,一些“老选手”也在悄然改变。

世纪汇广场是一个典型案例。这座位于世纪大道地铁站上盖的项目,有着天然的地理优势——6号线、9号线、4号线三线交汇,日均客流位居浦东前列。然而,优势有时也是包袱。长期以来,世纪汇的定位更接近于“交通枢纽型商业”,消费者在这里的核心行为是“换乘顺便逛”,而非专程到访。

这一局面正在被打破。2025年,世纪汇启动了“城市调频计划”,从物理空间型枢纽向城市生活方式平台转型。项目摒弃了简单的品牌叠加逻辑,致力于构建一个立体、有机的生活解决体系,满足多元客群在品质、社交、情感与成长上的复合需求。

空间维度上,一层围绕中庭形成高端运动户外集群,西侧引入国际零售矩阵,三层汇聚国内先锋与生活方式品牌;据悉接下来商场将进入一段重要的室内改造计划。

业态维度上,世纪汇LG2层的调整也值得关注。原本的超市区域迁出后,引入了MUJI和迪卡侬。MUJI带来的是涵盖居家、健康与美学的生活方式;迪卡侬则填补了区域运动体验的空白。

作为世纪大道板块最重要的项目,世纪汇广场的定位升级相当于一个重要信号,它希望打破自己物理枢纽的关系,在提供商品与服务的同时,试图成为一个帮助都市人发现、表达并调节自我生活节奏的“城市生活调频官”。

在浦东的商业版图中,EKA·天物是一个特殊的存在。它不属于“巨无霸”阵营,也不在传统商圈核心区位,却凭借独特的文化调性成为了浦东非标商业的标杆。

EKA·天物的故事始于2024年。这个位于浦东金桥区域的项目,没有选择与大型购物中心正面竞争,而是以开放式街区形态和鲜明的文化标签切入市场。项目团队很清楚,EKA·天物的选址并没有先天文旅优势,“文化属性”和“文旅标签”完全是靠后天运营争取来的。

2026年3月,来自杭州、专注于中国民间手艺探索和再造的品牌“自然造物·中国礼物商店”在EKA·天物开启试营业。整座店铺设有“礼物仓”“礼物打包区”“造物集”“风物展”四个分区,成为涵盖零售、餐饮、体验、互动的复合空间。

这种品牌的入驻逻辑与EKA·天物的整体调性高度吻合,都不是标准化的连锁品牌,而是带有强烈文化属性和生活方式主张的特色商户。

更重要的是,EKA·天物已经在2025年获评“上海市级旅游休闲街区”。这个认证的意义在于,它证明了非标商业可以在没有自然资源加持的情况下,通过持续的内容运营和品牌筛选,建立起真正的文旅属性。年初项目打造的“天物焕彩·瑞马迎春”新春主题灯会,让业界第一次在上海商业项目中依稀感受到了大豫园的灯会质感。

EKA·天物的存在揭示了一个趋势:在浦东,商业体的竞争正在从“品牌数量”转向“内容独特性”。当标准化商业越来越难以形成差异化时,那些能够构建独特生活方式主张的项目,反而拥有了更高的护城河。

回到文章开头的命题:浦东是否正在以商业体为主发力构建“生活感”?

答案显然是肯定的。从金桥的PRISMA新嘉中心、森兰印象城到前滩太古里二期,从世纪汇的“城市调频计划”到EKA·天物的文化深耕,2026年的浦东商业呈现出一种清晰的共性——它们试图成为一个各区域生活的接口。

这种转变的背景并不复杂:当浦东的人口结构从工作导向,转向生活导向,当越来越多的家庭在浦东定居、消费、教育下一代,商业体必须从服务上班族的商业转变为服务居民的日常栖息地。这是需求端的变化,也是供给端的必然。

当然,构建“生活感”不是一句口号。它需要商业体在品牌组合、空间设计、运营活动、服务细节等多个维度上进行系统性重构。它需要开发商放弃“快速招商、快速开业”的短期逻辑,转而思考“什么样的内容才能让人愿意再来”。它还需要时间的沉淀——一个商圈的成熟度,往往不以开业时间为计量,而是以周边居民是否真正将这里视为“生活一部分”为标准。

从这个意义上说,浦东的商业革命才刚刚开始。当越来越多的项目选择从“交易思维”转向“生活思维”,期待浦东“无生活”的旧标签从这些区域开始,慢慢撕去。

本文转载自RQ商业观察室(ID:RQmarketing),已获授权,版权归RQ商业观察室所有,未经许可不得翻译或转载。

由第一财经、第一财经商业数据中心(CBNData)联合发布的《开物·2025中国消费品牌智能创新白皮书》,现已现货发售!在喧嚣的技术浪潮之中,什么是真正可落地的智能创新?AI应该从哪里切入企业核心能力?品牌如何在不确定的环境中,构建可持续的长期竞争力?这份超13万字的深度洞察,覆盖了万级智能消费相关人群样本,携手数十位行业专家,对3000+消费品牌企业进行了系统拆解,帮助中国消费品牌在智能时代明确坐标、重构能力,实现从“开物”到“成务”的价值跃迁!

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)