注册/登录

热门搜索

消息中心

无消息通知

全部已读

头部领跑,区域企稳。

图片来源: pixabay

2025年是“十四五”规划收官之年,也是消费市场从修复性反弹转向稳健提质、结构分化的关键一年。

国家提振消费专项行动持续落地,社会消费品零售总额稳步增长,最终消费支出对经济增长贡献率持续发挥经济主引擎作用。据商务部数据,2025年我国社会消费品零售总额首次突破50万亿元,达到50.1万亿元,同比增长3.7%。其中,商品零售额增长3.8%,餐饮收入增长3.2%。最终消费支出对经济增长的贡献率达52%,持续发挥经济发展主引擎作用。

在消费理性化、场景化、体验化趋势下,实体商业告别粗放增长,进入客流稳步修复、销售温和增长、强者愈强的新格局。

联商网收集统计全国超250家商业项目2025年销售额、客流量核心数据,覆盖购物中心、百货、奥特莱斯、商业街区四大类型,全景呈现年度实体商业真实表现。

特别说明:因部分企业和商业项目不便公开,本文表格数据并非全部商场数据,此外,由于口径不一致,业绩仅供参考,欢迎留言补充,总表在文末。

本次统计覆盖全国63个城市(不含港澳台),合计252家商场,整体销售额达6757.14亿元。

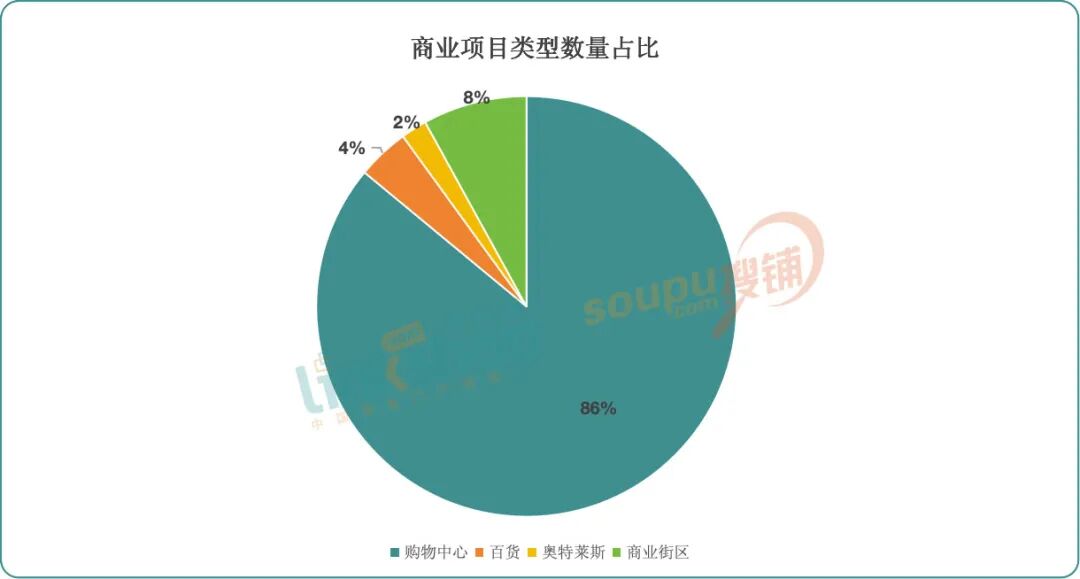

从项目类型分布来看,购物中心占据绝对主导地位:

购物中心占比86%,仍是实体商业的核心载体,凭借全业态组合与场景体验优势,成为消费复苏的主要承载者;

商业街区占比8%,以年轻态、文旅融合为特色,成为城市流量新入口;

百货占比4%,在高端化、场景化改造下逐步企稳;

奥特莱斯占比2%,凭借高性价比优势,在消费分级中保持稳定增长。

同比变化上,252家商场中有122家无2024年数据对比,其他115家销售额同比上涨,上涨率达约46%;13家同比与上年持平,而仅有2家同比下滑。

图片来源:联商网

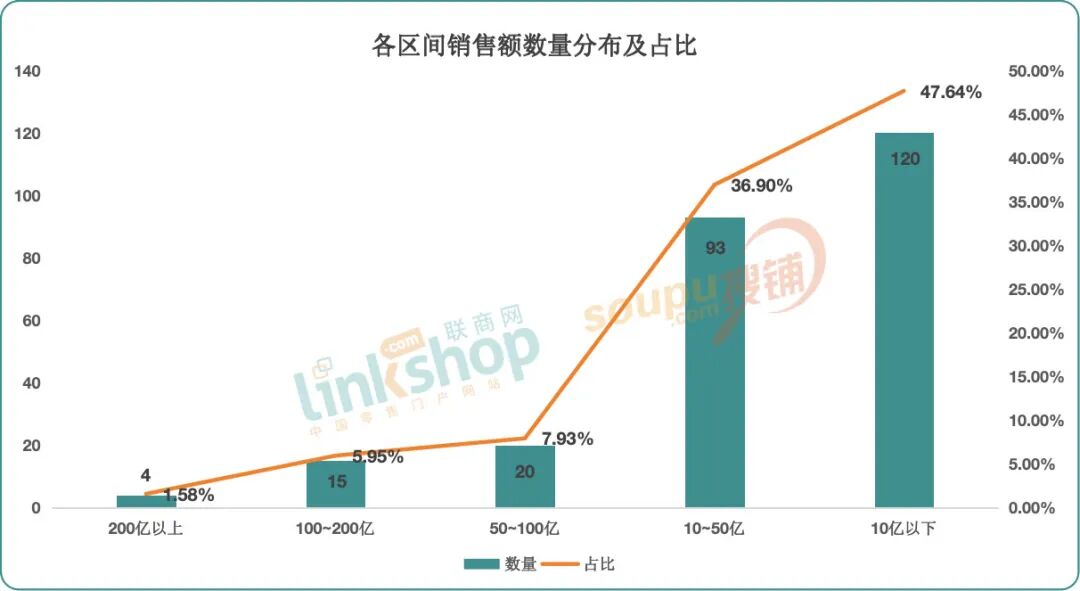

从销售额区间分布看,行业呈现典型的金字塔结构:

200亿以上有4家,占比1.58%,为全国顶级“店王”,代表中国商业的最高运营水平;

100—200亿有15家,占比5.95%,构成高端商业核心阵营;

50—100亿有20家,占比7.93%,为区域标杆项目;

10—50亿有93家,占比36.9%,是市场主流体量,承载城市核心消费需求;

10亿以下有129家,占比47.64%,为区域型、社区型项目。

客流方面,杭州湖滨in77继续领跑,连续多年蝉联“客流王”,2025年总客流约9350万人次,离亿级客流越来越近。

随着项目运营步入成熟焕新阶段,杭州湖滨in77在2025年通过业态品牌调改、软硬件升级、会员服务等系列深度运营策略,进一步巩固了其在杭州头部商业的地位。如在品牌更新上,2025年全新引入了全国首店12家、中国大陆首店1家、华东首店6家、浙江首店40家、杭州首店12家等,包括寿司郎、山夏间、高达基地、wiggle wiggle、HERMES beauty、BVLGARI parfums等等。

上海长宁龙之梦、苏州中心商场、南京德基广场、SM厦门综合体、龙湖海南海口天街、南京弘阳广场等项目的总客流均超5000万人次,构成了“第二梯度”。这些项目占据城市核心位置,地铁直达,商业体量较大,加上积极的品牌升级及创新营销,有着极强的吸客能力。

如SM厦门,2025年就对40多家品牌进行了形象和功能升级。其中,POP MART扩店近1.3倍,开出全省最大门店;MUJI亦将扩容近26%,持续加持其福建销冠的地位;万达影城去年6月完成升级,月均票房近300万的成绩,稳居福建省第一;沃尔玛全新门店,在全国业绩跃升至第4;而UR在全国门店中坪效排全国第一。

此外,从数据上看,街区型、文旅商业、家庭体验型商场客流增速更快,纯高端商场客流平稳但客单价更高,客流与业绩不再简单线性相关,运营效率与客单价成为核心变量。如北京SKP凭借高客单价,销售额稳居全国第二。

2025年商场销售额头部格局稳中有变,高端商业依然占据绝对优势,至少有19家商场跻身“百亿俱乐部”(如杭州大厦等未公开数据,但也是100亿以上的水平)。

南京德基广场继2024年首次登顶“全国店王”后,2025年以262.4亿元销售额蝉联第一,同比增长7.10%。

作为国内高端商业标杆,南京德基广场通过持续引进全球首店、独家款,结合艺术策展与会员深度运营,巩固了高奢消费核心阵地,客单价与复购率均保持行业领先。

“200亿阵容”与2024年一致,依旧是南京德基广场、北京SKP(242亿元)、上海IFC(218亿元)和上海环球港(217亿元)。上海环球港凭借“商业+文旅”模式,成为流量与业绩双优的代表;武汉武商MALL则通过华中首店集群与场景升级,实现高端消费稳步增长,2025年业绩与北京国贸一样同为191亿元。

2025年销售额超100亿的共18家,杭州万象城、郑州丹尼斯大卫城、西安赛格购物中心、长沙IFS、沈阳万象城等区域标杆持续稳健增长。以西安赛格购物中心为例,其凭借“亚洲最长扶梯”等网红场景与全品类业态,全年客流稳定在6600万人次,销售额达125亿元,成为中西部商业的核心引擎。

图片来源:联商网

值得一提的是,上海长宁龙之梦、成都IFS、成都太古里、广州太古汇4家商场首次晋升至“百亿俱乐部”。表明了上海、北京、广州、成都、南京等一线城市及强省会城市占据百亿商场绝对优势,且消费回流与区域消费升级推动中西部、东北部高端项目的快速成长。

单从销售额上看,高销售额的依然是具有奢侈品品牌的高端商场。18家“百亿商场”中,只有上海环球港和上海长宁龙之梦两个非“高奢场”。

从市场规模来看,2025年国内奢侈品市场呈现稳步扩容态势,预计全年市场规模达8160亿元人民币,占据全球约25%的市场份额,成为全球奢侈品市场增长的核心驱动力,亚太地区也凭借中国市场的拉动,成为全球奢侈品市场的重要增长引擎。从增长节奏来看,奢侈品市场回归理性增长,全年增速保持在8%~10%,告别此前的大起大落,与实体商业整体温和复苏的节奏高度契合。

尤其是以老铺黄金为代表的本土高端品牌崛起,突破了国际奢侈品品牌的垄断,深度占领了国内高净值人群消费心智。有数据显示,老铺黄金2025年半年含税收入达141.8亿元,同比增长249%,单店店效4.59亿元,大幅超越国内外所有珠宝品牌。

除奢侈品外,非高端商场同样依靠一些强主力店和高能级的首店来引流和提升业绩。近些年市场上主流的业态如黄金珠宝、新能源汽车、山姆会员店等对商场的业绩贡献较大。

上海长宁龙之梦2025年销售额首次破百亿,且客流达7300万人次,实现销售与客流的双轮增长,得益于其形成“新能源+体验娱乐+全时段餐饮”的核心增长矩阵,进而使得各主力业态对业绩的拉动作用显著。项目将B2层升级为新能源汽车街区,聚集特斯拉、极氪、小鹏、鸿蒙智行、领克等一众主流品牌,成为新兴业绩增长点。

上海环球港以“首店经济+文旅体验+全品类配套”为核心,形成多业态协同发力的格局,全年落地小芒全球旗舰店、法国高端户外品牌EIDER大中华区首店、寿司郎上海首店等多个标杆首店,有效提升商场调性与客流吸引力。据悉,小芒全球旗舰店开业首日客流突破5000人次,成为年轻群体打卡新地标。

从南京德基广场、北京SKP等头部“店王”的持续领跑,到上海环球港、长宁龙之梦等标杆项目的业态创新;从山姆会员店、新能源汽车等强主力业态的价值凸显,到本土高端品牌的崛起与奢侈品市场的理性企稳,实体商业正逐步告别粗放增长,迈入存量精耕、精准运营的高质量发展新阶段。

联商专栏作者范唯鸣认为,真正能支撑商场长期发展的,是精准的定位、优质的品牌组合、良好的消费体验、高效的运营管理——这些才是决定坪效、客流、租金等核心指标的根本,也是抵御市场波动的核心竞争力。商场的价值体现在每天走进来的顾客是否愿意停留、消费、再次光临;体现在品牌是否愿意长期扎根、共同成长;体现在城市商业生态中的真实贡献。

未来,随着消费需求的持续升级与运营能力的不断提升,头部标杆将持续领跑,体验化、精细化、本土化将成为行业核心发展方向,实体商业也将继续发挥消费主载体作用,为中国消费市场的稳健增长注入更强动力。

图片来源:联商网

数据说明:

①文中选择购物中心、百货、奥特莱斯、商业街区四大类型,不含免税店、家居建材、专业市场等商业类型。

②文中虽按销售额高低排序,但并不作排名使用,主要因每个项目的体量、定位以及统计口径存在差异性(如线上销售、汽车销售、充卡销售等计算不一)。同时,此次统计不设销售额门槛,已公开的项目均纳入统计。

③文中数据为不完全统计,主要来自企业和项目方提供确认、年报财报数据、网络平台已公示3天以上的数据以及品牌方与第三方数据等。如有遗漏或数据与实际销售额不符,请与我们联系(微信:anqixuanbo2005)。

本文转载自联商网(ID:lingshouzixun),已获授权,版权归联商网所有,未经许可不得翻译或转载。

由第一财经、第一财经商业数据中心(CBNData)联合发布的《开物·2025中国消费品牌智能创新白皮书》,现已现货发售!在喧嚣的技术浪潮之中,什么是真正可落地的智能创新?AI应该从哪里切入企业核心能力?品牌如何在不确定的环境中,构建可持续的长期竞争力?这份超13万字的深度洞察,覆盖了万级智能消费相关人群样本,携手数十位行业专家,对3000+消费品牌企业进行了系统拆解,帮助中国消费品牌在智能时代明确坐标、重构能力,实现从“开物”到“成务”的价值跃迁!

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)