注册/登录

热门搜索

消息中心

无消息通知

全部已读

购物中心的竞争力,不再体现在“被动聚客”的数量上,而愈发取决于其动态调改与场景塑造的“主动管理”能力。

图片来源: unsplash

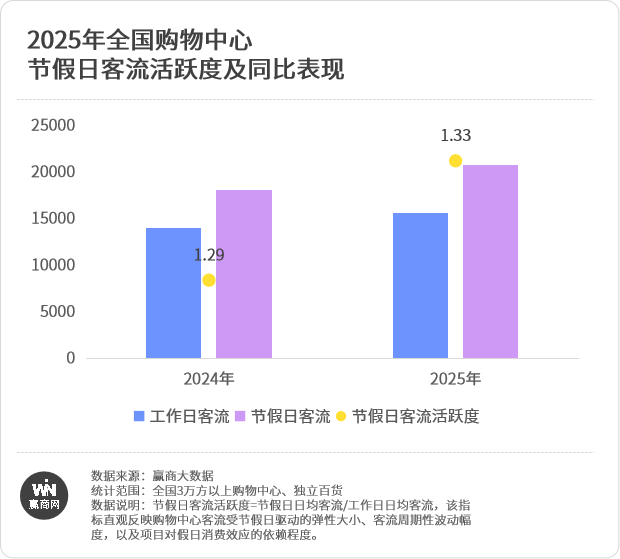

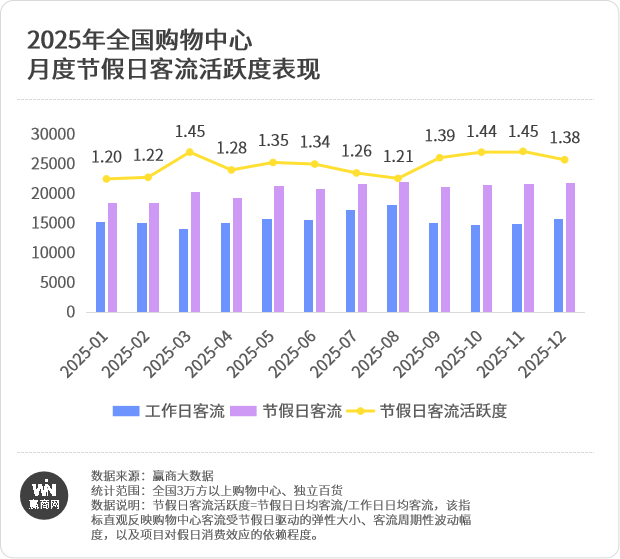

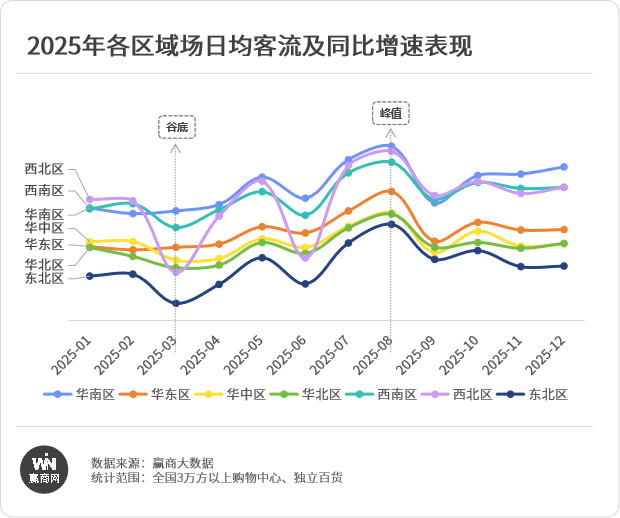

宏观视角:客流增速企稳回归常态化,节假日消费成客流增长核心

据赢商大数据监测,2025年样本购物中心场日均客流1.72万人次,同比增速13.1%,与2024年的高速增长(20.9%)相比,2025年尤其是下半年起,购物中心客流相对稳定、恢复常态化增长。

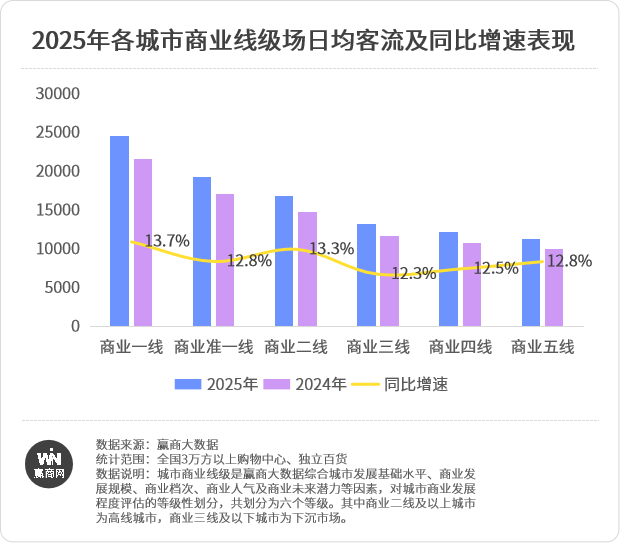

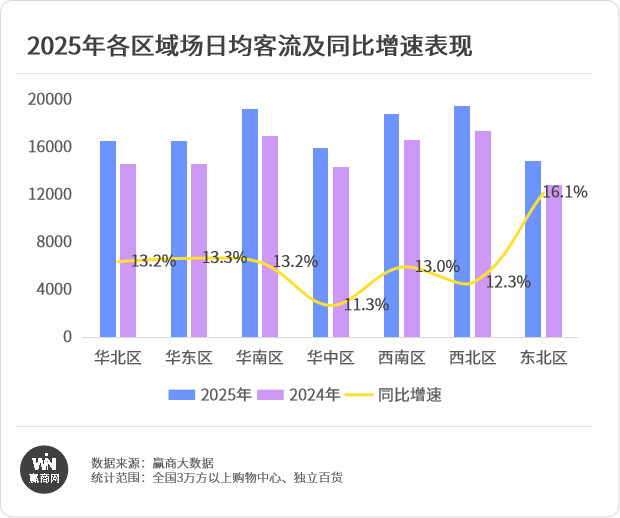

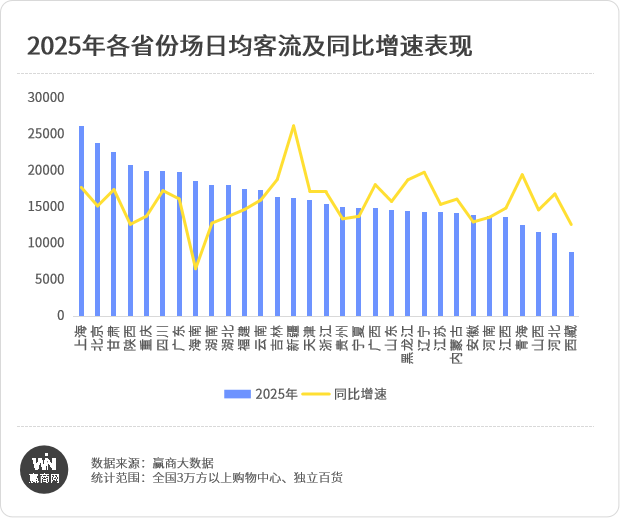

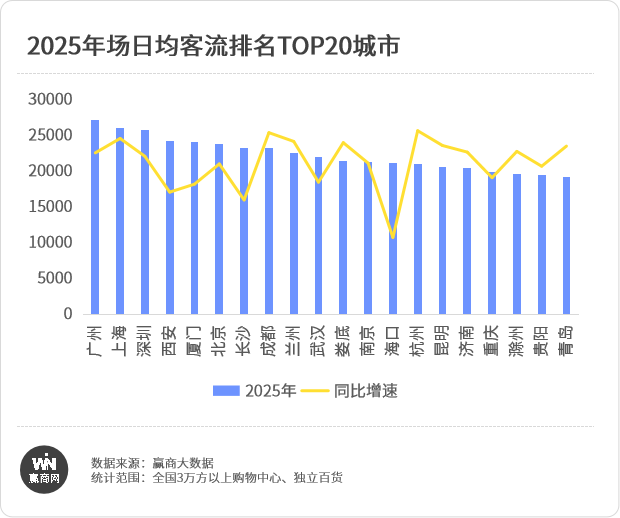

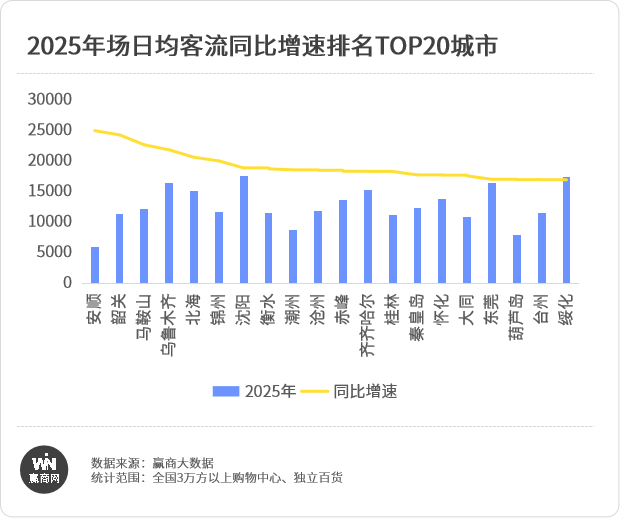

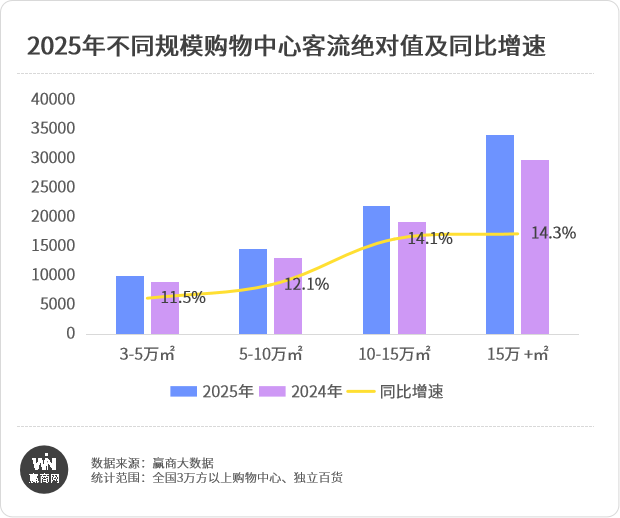

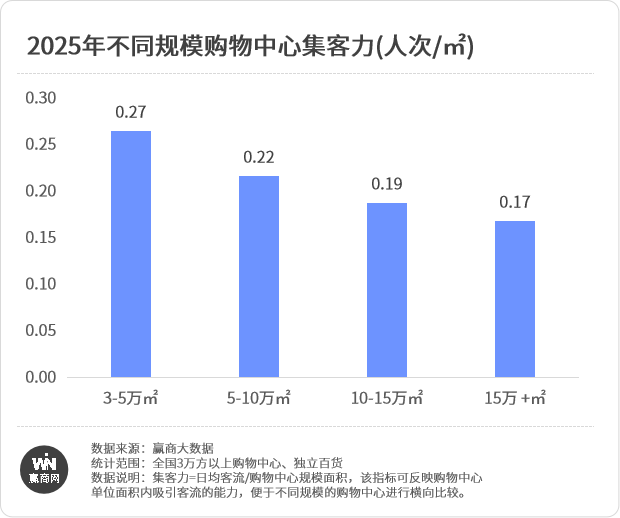

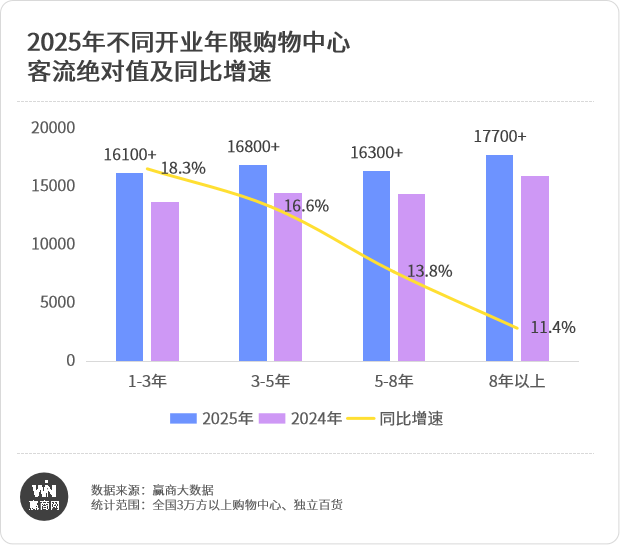

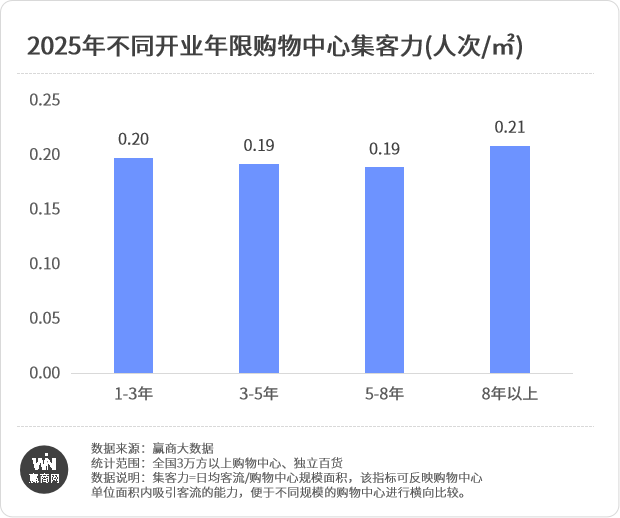

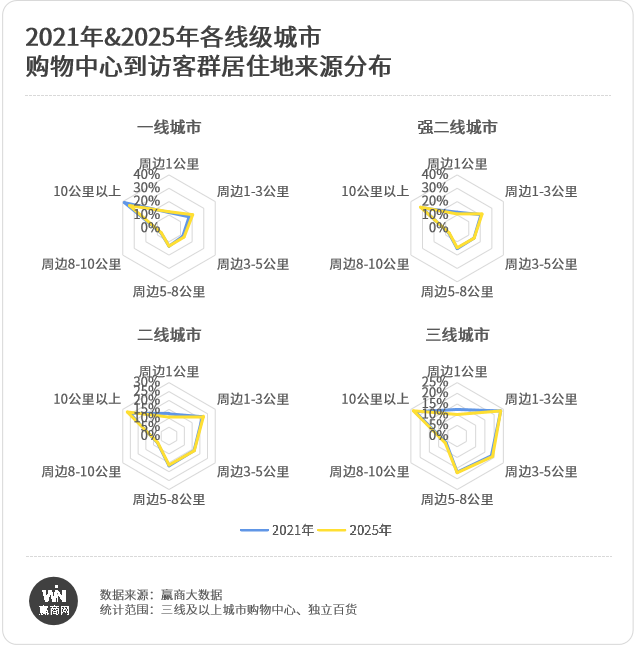

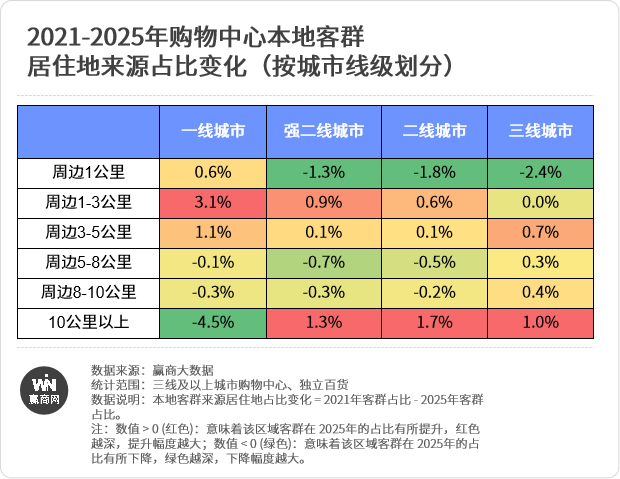

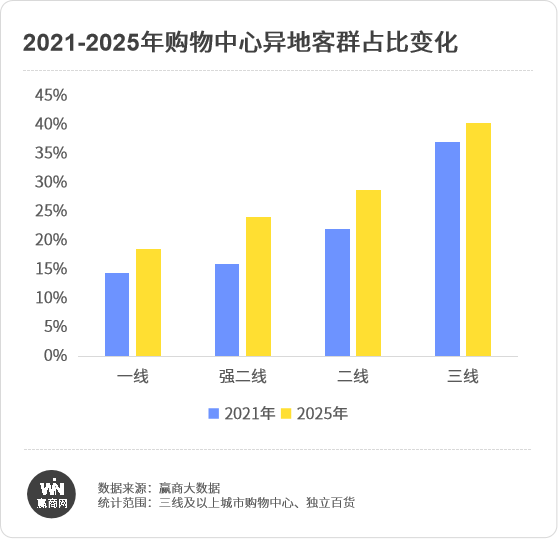

中观视角:高线城市稳总量,下沉城市提增速

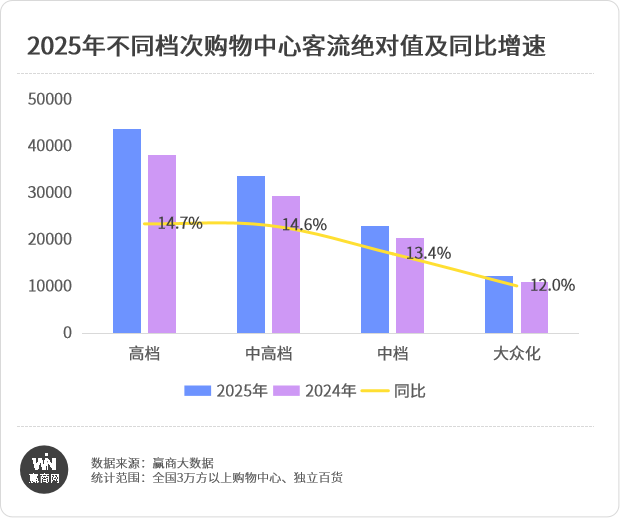

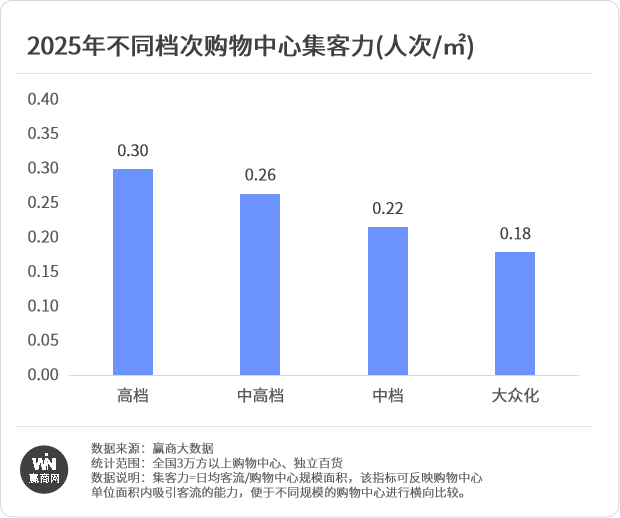

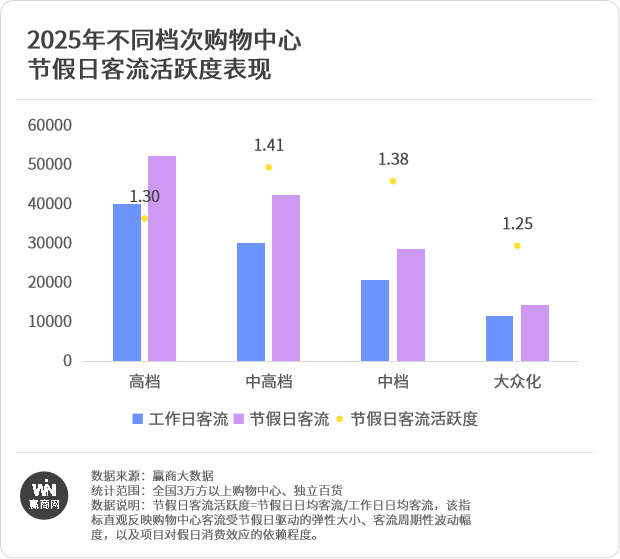

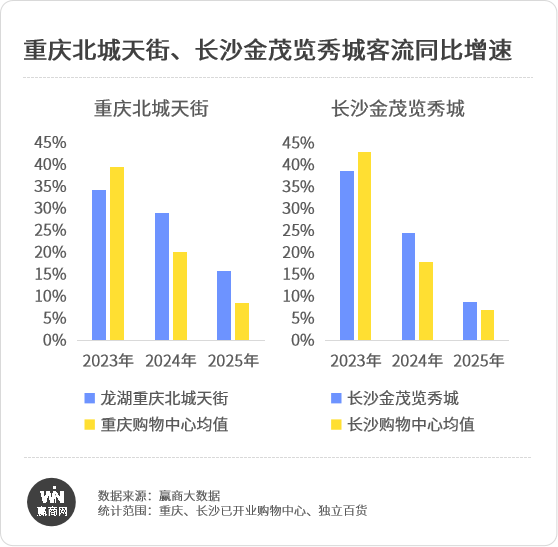

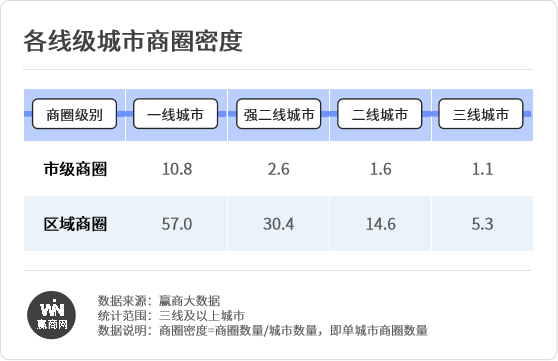

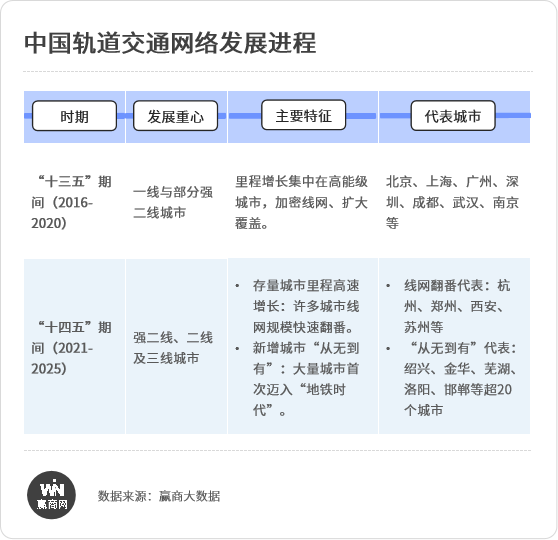

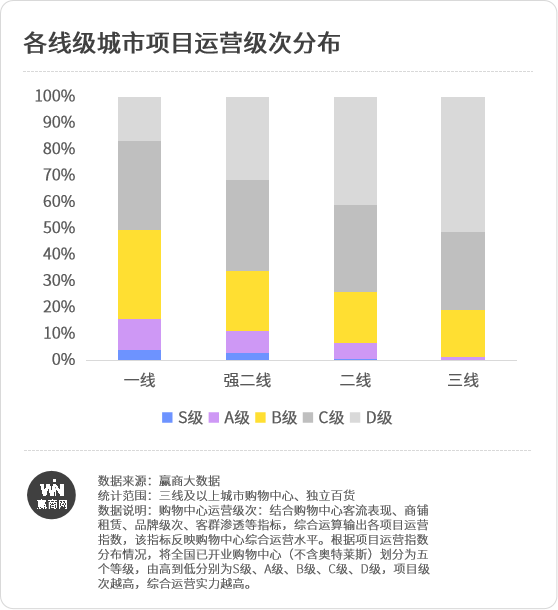

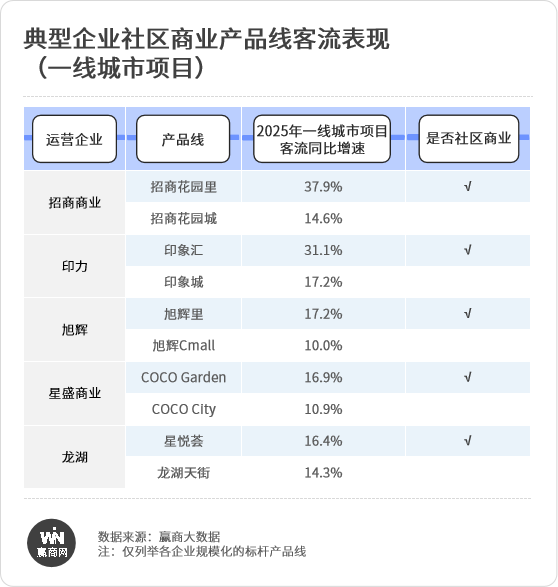

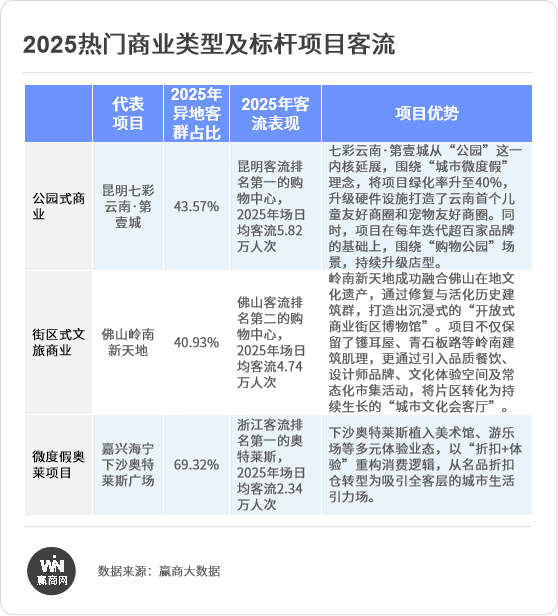

微观视角:多维度分化特征显著,新老项目、不同档次各有发力点

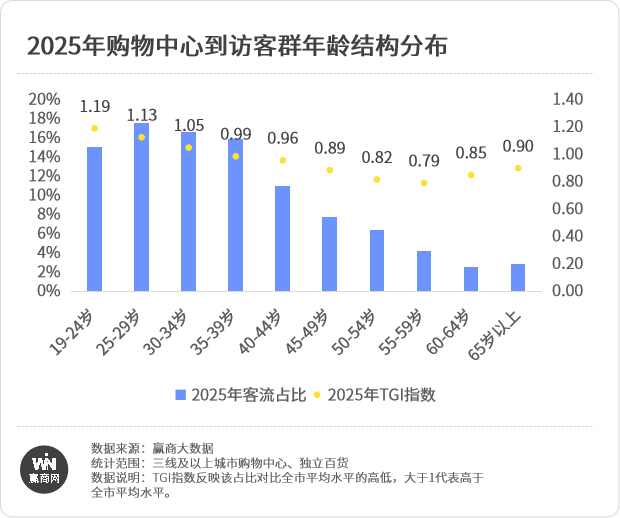

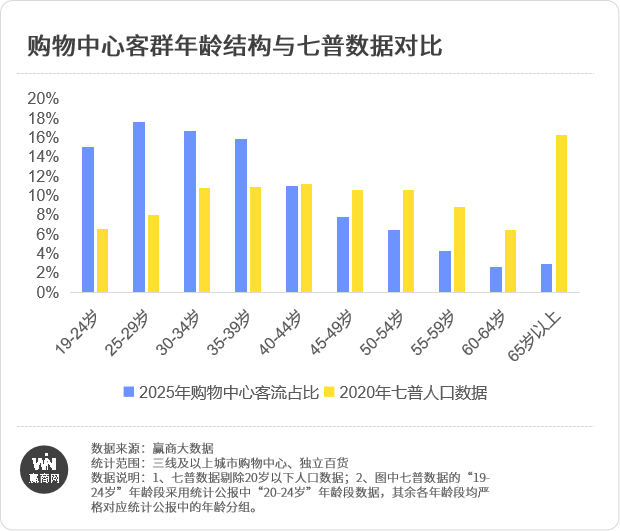

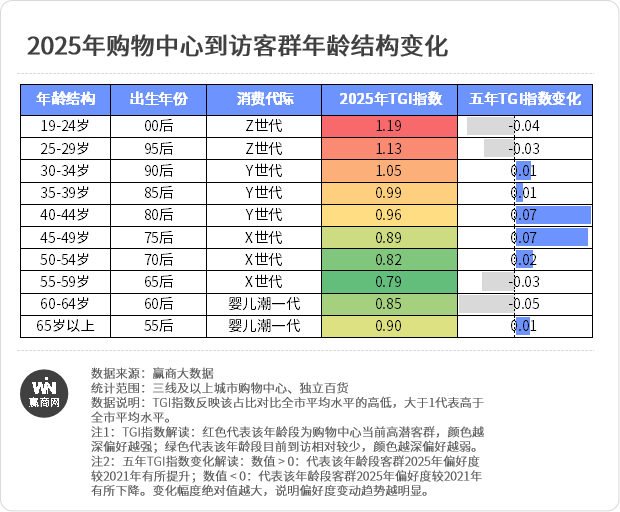

消费业态驱动逻辑:紧扣75-80后生命周期

2025年客流图谱清晰地揭示:一方面,代际消费特征变化加剧了市场波动,购物中心们需要在业态规划上更具前瞻性——既要紧密跟随75-80后消费生命周期的迭代,也要前瞻布局面向Z世代的兴趣消费与社交导向业态,建立多代际兼容、多层次响应的业态矩阵。

另一方面,商业的成功已不再由物理距离的“远近”决定,而是由项目为消费者创造价值的“高低”所定义。

本文转载自赢商网(ID:winshang),已获授权,版权归赢商网所有,未经许可不得翻译或转载。

由第一财经、第一财经商业数据中心(CBNData)联合发布的《开物·2025中国消费品牌智能创新白皮书》,现已开启预售!在喧嚣的技术浪潮之中,什么是真正可落地的智能创新?AI应该从哪里切入企业核心能力?品牌如何在不确定的环境中,构建可持续的长期竞争力?这份超13万字的深度洞察,覆盖了万级智能消费相关人群样本,携手数十位行业专家,对3000+消费品牌企业进行了系统拆解,帮助中国消费品牌在智能时代明确坐标、重构能力,实现从“开物”到“成务”的价值跃迁!

点击此处或下方图片即可购买,享受限时早鸟价,直降170元,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)