注册/登录

热门搜索

消息中心

无消息通知

全部已读

屈臣氏的危机远非个例,无论是传统美妆零售还是新美妆零售,单品牌店如今都处于承压的境地。

图片来源: pexels

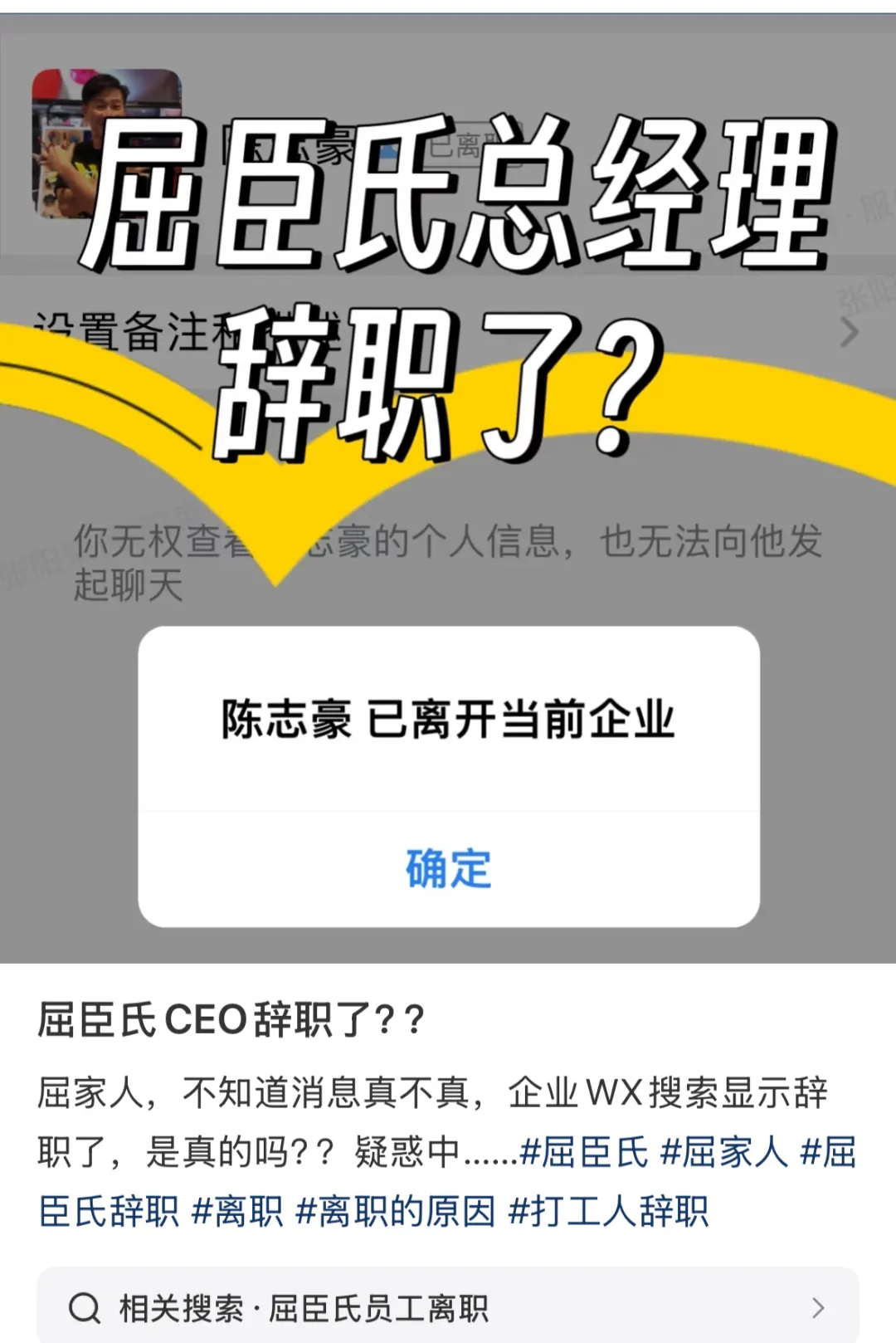

今日(7月2日),一名自称屈臣氏集团(A.S. Watson Group,下文称“屈臣氏”)员工的网友,在社媒上表示,去年上任的中国屈臣氏联席董事总经理陈志豪,疑似已在数月前离职。

该网友还透露,在企业微信搜索陈志豪时,显示“已离开当前企业”,并表示疑惑:“消息真不真,WX显示辞职,是真的吗?”

而在评论区也有其他网友表示,“好几个月前就已离职,突然被退休”、“走了好久”、“过年时候就发通知了”、“早就换新领导了”等。

对于这一坊间传闻,聚美丽第一时间,向屈臣氏总部致上电邮求证,但截至发稿前尚未回复。

屈臣氏官网显示,自2024年3月官宣,陈志豪与聂薇担任中国屈臣氏联席董事总经理后,鲜有两人相关公开官方资讯及新闻报道。

不过,据知情人士透露,陈志豪在今年5月还参加了星级BA颁奖活动,并上台致辞。

目前来看,陈志豪离开屈臣氏一事,还有待商榷。但是,仅上任一年,陈志豪便传出离职消息,坊间也诸多疑云,认为或与中国屈臣氏难以止血的下滑业绩有关。

从屈臣氏官方披露信息来看,陈志豪与聂薇共同于2024年3月14日,正式接棒八年老将高宏达,担任中国屈臣氏联席董事总经理一职。而前任高宏达则转任,长江和记实业旗下玛莉娜集团(Marionnaud Group)行政总裁。

据悉,陈志豪自2011起入职中国屈臣氏任职华南区总监,于2023年晋升为营运总经理。对于陈志豪的能力,屈臣氏官方也颇为称赞,认为他有着强大的领导能力、奉献精神,主要是为企业培养运营一线管理人才,以及推动O+O(线上及线下)转型。

官方数据显示,陈志豪入职时,其线下店铺仅有1000多家,而截至2024年4月,已扩展至3800家O+O门店。

而据屈臣氏介绍,另一名中国区总经理聂薇则在公司的职业生涯早期,为其企业微信构建4300万消费者互动平台,并开创屈臣氏云店小程序O+O业务模式,以及媒体零售业务OptimO。

而在两人上任之际,对于陈志豪与聂薇的能力,屈臣氏集团董事总经理及长江和记实业执行董事黎启明也十分欣赏,称赞他们是企业成功转型至O+O零售模式的关键人物。

如此来看,陈志豪可以称得上,助力屈臣氏在中国市场奠定头部大众美妆零售商地位的关键性人物,若其因退休离职的消息属实,对于眼下尚处在动荡时期的企业而言或是沉重的打击。

作为国内大众美妆零售的标杆企业,屈臣氏一度因抢占先机的创新模式,饱尝时代红利,并备受一众白领及年轻人喜爱。其也因狂飙的业绩,被称为李嘉诚的“现金牛”。

据悉,1989年屈臣氏在北京开设大陆首店。这在当时,美妆及护肤潮流之风尚未大面积刮起的年代,可谓是异常先锋。其通过1V1个性化专业咨询服务、分发美妆知识手册等差异化运营模式,逐渐奠定其行业先驱的地位。

可是,随着国内及全球美妆市场发展,在多渠道竞争的当下,近年来行业内屡有屈臣氏陷入“中年危机”的说法甚嚣尘上。

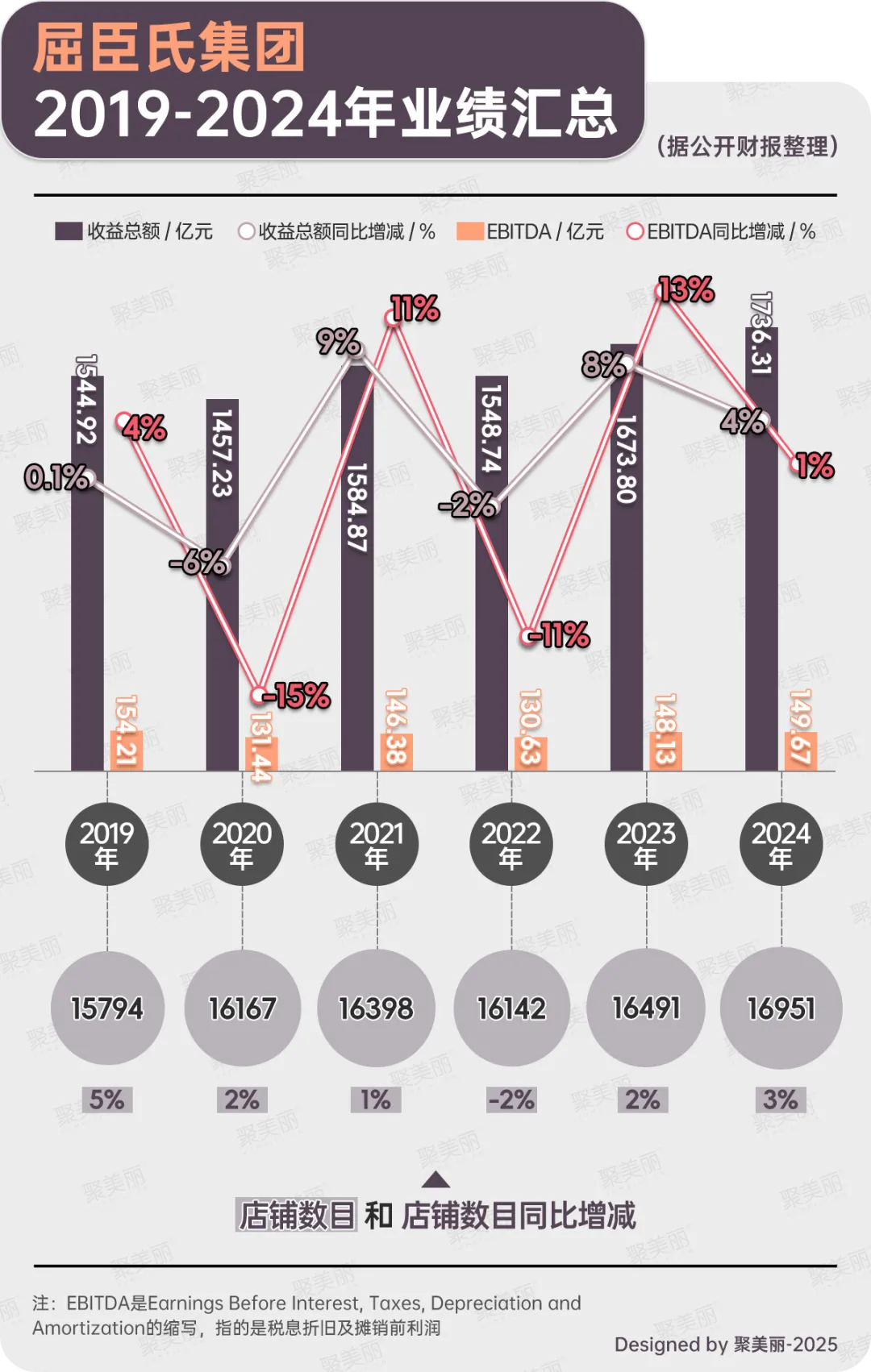

结合财报来看,屈臣氏全球业绩在2024年呈收益额、EBITDA(税息折旧及摊销前利润)双双增速放缓,且在这六年中(2019-2024年)还出现多次业绩下滑。

虽在2024年屈臣氏全球店铺数量创下高峰,但仍然难以遏制其颓势。

可见,在辉煌历史过后,步入中年阶段的屈臣氏,也出现了走下坡路的端倪。

尤其是近年来,屈臣氏中国陷入业绩持续收缩、线下渠道大盘萎靡,以及线上电商和新线下零售模式的冲击等困局。

同时,屈臣氏中国自身在市场上也颇有微辞,如滞后转型、换汤不换药的模式(导购模式、下沉社区)等屡遭诟病。

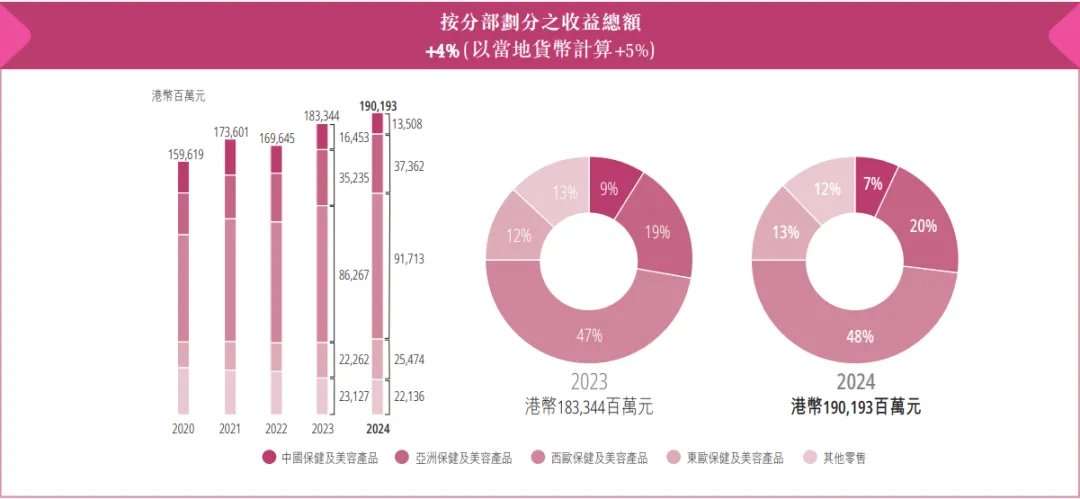

1)中国业绩缩水及连跌从业绩构成来看,屈臣氏的零售产业包括中国、亚洲、西欧和东欧保健及美容产品业务,以及其他零售业务。

其中,2024年长和(注:屈臣氏母公司)财报显示,屈臣氏中国占其总收益额比重仅为7%,而在2019年该比率高达15%。这表明屈臣氏中国业务整体在收缩。

另一方面,对比屈臣氏中国2019-2024年业绩来看,六年来其收益总额几乎减少了近50%。除2019年和2021年外,屈臣氏中国收益总额均呈下滑,其中2020年、2022年和2024年,分别暴跌19%、23%和18%。

而其盈利能力方面也一直减弱,屈臣氏中国EBITDA已持续下降6年,其中2020年、2022年和2024年更是大跌39%、59%和55%。

不仅如此,较巅峰期近4200家店铺而言,如今门店减少了近350家。这对仰赖线下模式的屈臣氏中国而言,无疑是沉重的冲击。

图源:聚美丽

2)转型延迟,新零售冲击而屈臣氏线下渠道的收缩,也与当下零售市场的竞争以及自身选品的落伍有关。随着市场规模的扩大,新美妆零售(调色师、KKV、WOW COLOUR)及电商的兴起对屈臣氏而言,均是不小的挑战。

据智研咨询调研数据显示,2022年中国新美妆集合店门店总数已达700家,其中调色师和WOW COLOUR是其中TOP2渗透率品牌,分别占比34.29%及19.29%。而这两大头部新零售品牌,实际受众在价格带上为大众市场,因此也是屈臣氏的直接竞争对手。

具体来看,近年来也有不少美妆品牌入驻新美妆集合店,通过达人店长活动、打造渠道专属引流产品等找到增量空间。

在这样的市场环境下,屈臣氏在被动中转型,尤其是加深了线上与线下业务的联动。2018年,屈臣氏加速数字化转型,并实行O+O策略。

在O+O模式下,屈臣氏入驻淘宝、京东等电商平台;布局直播带货业务;创建云店,同时还开启门店自提、闪电送等新兴业务模式,但始终还是稍迟一步。

以天猫为例,在品牌去中介化,回归自营的大势下,屈臣氏官方旗舰店的热销品30天内仅已售5W+件。

除了线上的不景气外,屈臣氏如今的导购模式也遭到诟病。

在雪豹财经社的报道中,部分消费者受访时表示,被屈臣氏的导购追着跑,且热衷于推销一系列高利润产品、线下售价比线上贵等都让其望而却步。

以上的困局,正如屈臣氏前高管约翰一针见血的点评,“屈臣氏没有电商基因,却妄想用传统思维玩转新赛道。”

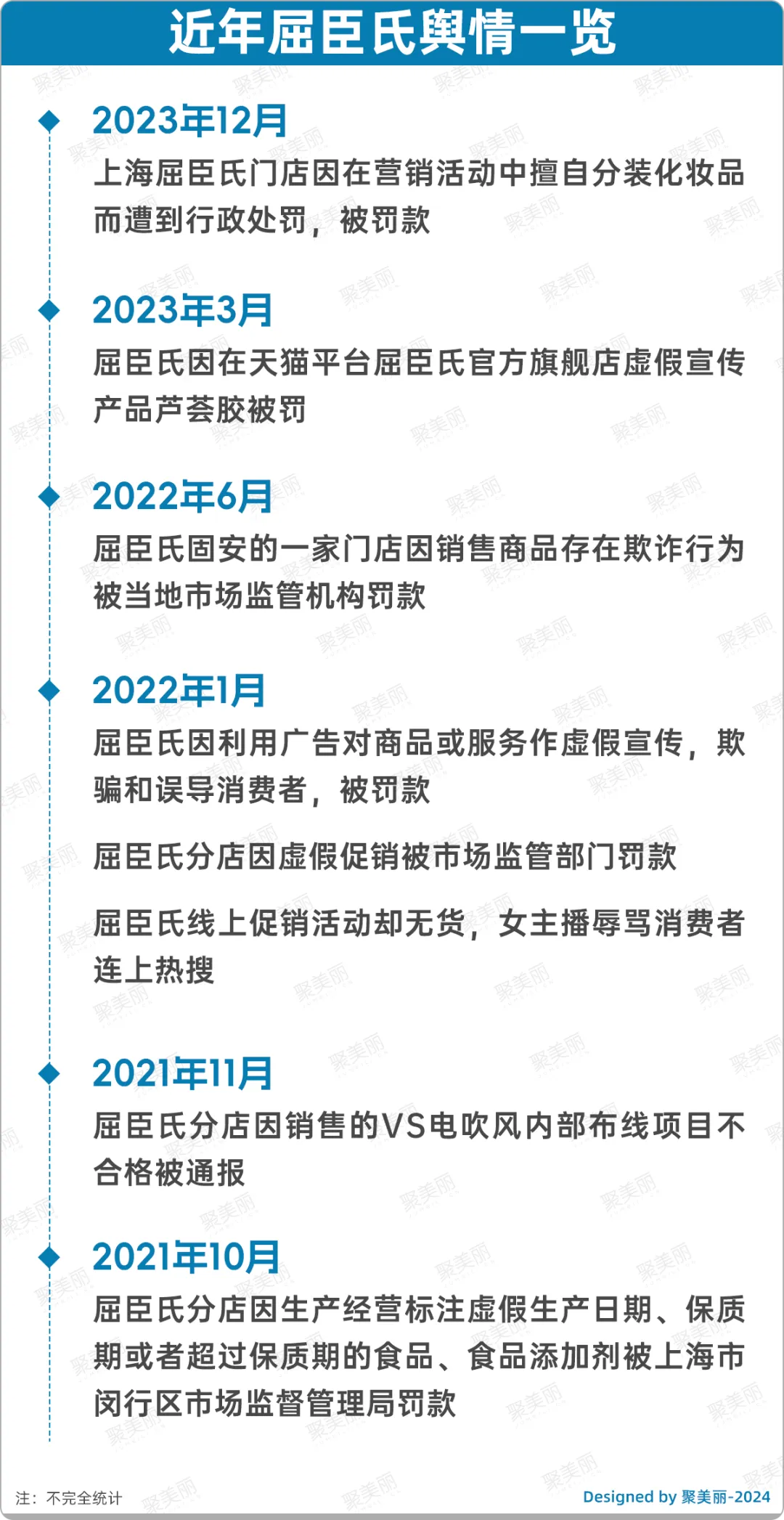

3)品控不佳,屡屡被罚而从处罚信息及投诉平台来看,屈臣氏也是其中的“常客”,受争议原因包括擅自分装化妆品、虚假宣传、女主播辱骂消费者等。

图源:聚美丽

今年4月,屈臣氏因违反《网络反不正当竞争暂行规定》第八条第一款第一项,被罚款3万元。

而主要问题是其对在美团店铺上,销售的力士植萃净澈香皂(称保湿功效)、滋源和澳媛(宣称防脱、但备案显示为普通化妆品)等产品的功效,涉嫌以夸大、虚假、引入误解的手段进行宣称。

该事件也透露出,屈臣氏对国内化妆品法律、法规存在知识漏洞。

无独有偶,2024年11月,屈臣氏又“上榜”不合格通告,其上海闵行永跃路分店销售的两批次“TOUCHBeauty”品牌美容仪,被检出标志和说明项目不合格。

另外,从黑猫投诉来看,屈臣氏相关投诉多达18474条,投诉原因包括隐瞒产品真实价、诱导充卡等。

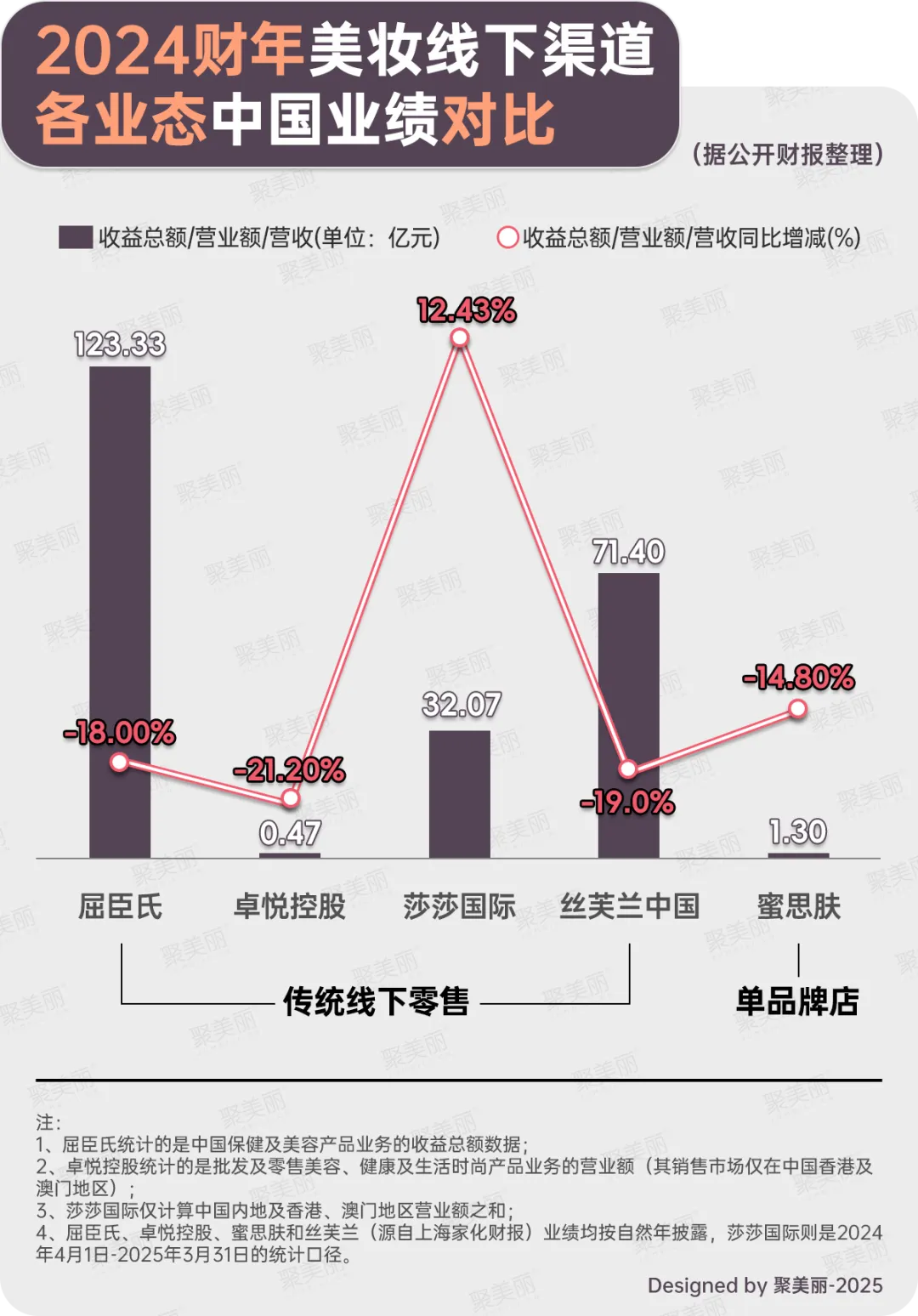

而结合如今的线下渠道生态来看,屈臣氏的危机远非个例,无论是传统美妆零售还是新美妆零售、单品牌店如今都处于承压的境地。

从下图来看,传统线下零售商中,除莎莎国际外,屈臣氏、卓悦控股及丝芙兰中国均处在营收暴跌的困局之中。尤其是丝芙兰中国2024年净亏损更是高达6.46亿元。

另外,老牌港系美妆零售莎莎国际也在本月宣告,关闭内地所有线下店。这背后是莎莎国际在中国内地业绩不佳所致。

对此,莎莎国际向《华夏时报》透露,“企业在内地线下仅剩18家店铺,难以全面覆盖市场,传播效益有限。鉴于线上销售已占内地营业额 80% ,故关闭线下门店以集中资源发展线上业务。”

在单品牌店方面,樊文花、植物医生以及蜜思肤也遭遇着背水一战,其中蜜思肤招股书显示,2024年营收大跌14.8%。而植物医生2022-2024年营收维持在21亿上下。

此外,近年来崛起的新美妆零售也受到了线下萎缩的冲击,如话梅、独写等破产或闭店。而其中手握头部品牌的KK集团(调色师母公司)冲击港股上市,一再遭遇闭门羹,第四次递表也已失效。

也有业内人士观察到,线下渠道的人流量较此前锐减。而美妆品牌及零售商的接连闭店也让这种水深火热的状态不言而喻。

不过,屈臣氏近年来也有意通过下沉的模式,探索刮骨疗伤的出路。据悉,今年开年,屈臣氏已在广州塔广场、南昌T16广场等消费地标开新店。

同时,屈臣氏中国也对外表示,预计今年计划开500家门店,将通过即时零售,加速开拓三线及以下城市的美妆市场,以换取新增长。

至于以上措施是否能够缓解,老将离场、业绩下滑等困局,还需市场与时间的验证。

信息来源:小红书、港交所、天猫、百度百科、《华夏时报》、雪豹财经社等

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)