注册/登录

热门搜索

消息中心

无消息通知

全部已读

国货美妆上市企业TOP榜抢位赛再度上演,珀莱雅断层登顶。

图片来源: unsplash

10月30日,随着华熙生物发布2024年第三季度业绩报告,国内头部上市美妆企业的三季报已全部出炉(除却不披露三季报的港股上市企业——上美股份、巨子生物,以及逸仙电商,其在美股上市且未到财报披露时间)。

在三季报中,国内化妆品行业格局发生了什么变化?变化背后又有什么原因?聚美丽依据国内美妆上市企业TOP榜,进行了相关梳理和分析。

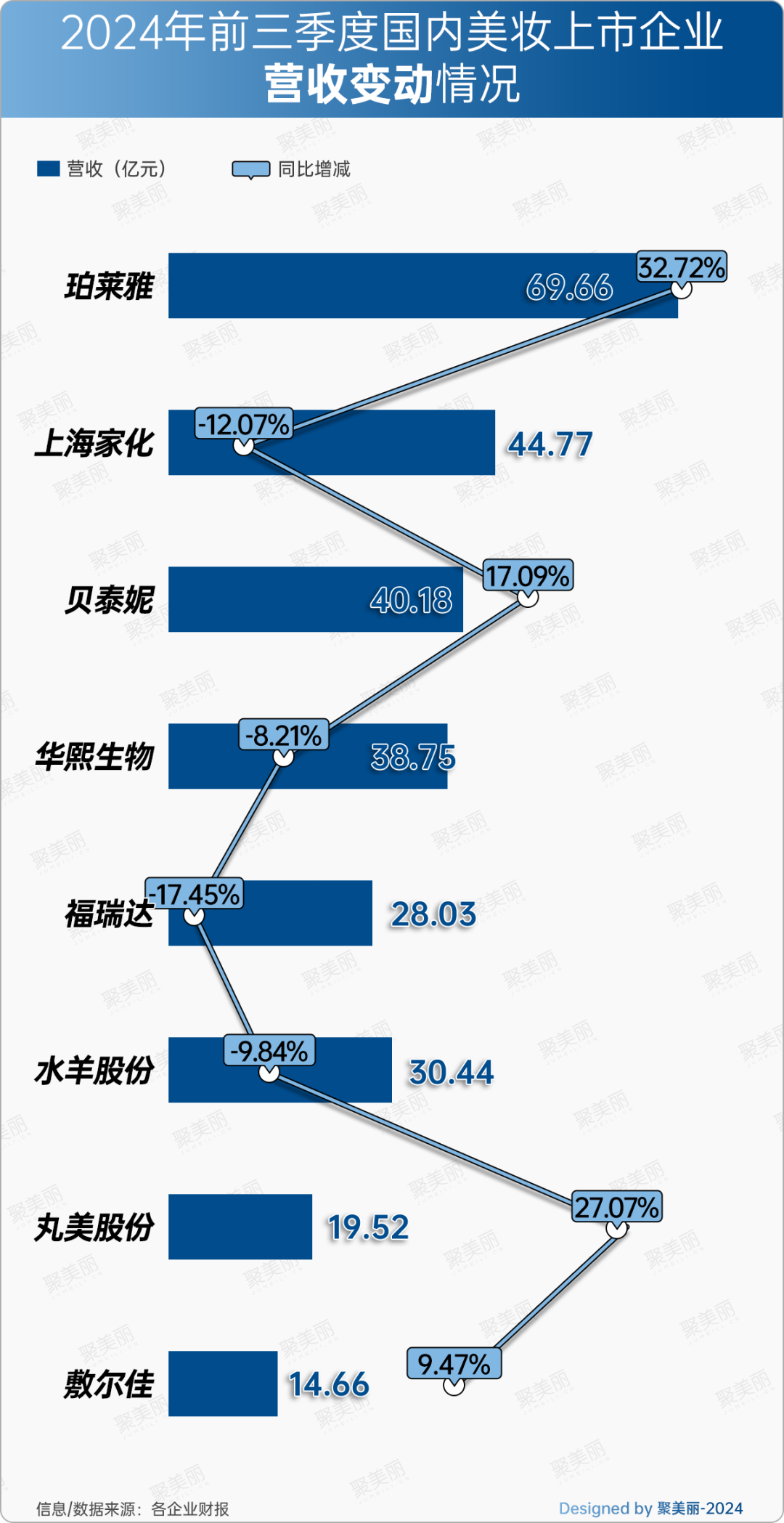

单从前三季度的营收数据来看,大致可分为以下四个梯队:

●第一梯队:营收接近70亿元的珀莱雅仍然位居榜首;

●第二梯队:超40亿元营收的上海家化、贝泰妮;

●第三梯队:处于20亿-40亿元之间的华熙生物、水羊股份、福瑞达;

●第四梯队:营收未超过20亿元的丸美股份、敷尔佳。

从榜单排名来看,第一名仍是珀莱雅,在今年前三季度,其营收近70亿元,而架构重调,处于转型阵痛期的上海家化排名并未发生变化,仍位居第二。

此外,与2023年同期TOP榜对比,还有以下几点值得关注:

1.结合去年三季报榜单来看,珀莱雅首次超越上海家化,夺得国货美妆企业营收TOP1的宝座,此后在年报、半年报、三季报中就一直位居榜首。

2.较去年同期来看,贝泰妮以超40亿元的营收超越华熙生物上升一名,华熙生物则下降一名。

3.水羊股份虽业绩下滑,但总体营收排名超过福瑞达,名次上升一位。福瑞达与去年同期排名则下滑一席。

4.虽然贝泰妮、丸美股份排名未发生变化,但营收却高于去年同期。其中,丸美股份营收为19.52亿元。

从营收变动情况来看,即便是化妆品行业集体喊难的今天,增长依然是国货美妆头部企业的主旋律。

其中,珀莱雅营收增长幅度最高,为32.72%,其次是丸美股份,增长了27.07%。在TOP榜中有上海家化、水羊股份、福瑞达、华熙生物呈下滑态势,其中,福瑞达在财报中指出,下滑主要是受到房地产业务剥离影响,其化妆品板块增长了3.25%。

若从最新市值看,在国内A股、H股上市的头部美妆企业中,巨子生物、珀莱雅位居第一、二,市值超300亿元,其中巨子生物以近500亿元市值,成为中国化妆品产业市值最高的公司。

而华熙生物以接近300亿元的市值位居第三,敷尔佳则以139.15亿元的市值挤进市值榜前五,在今年半年报的营收TOP榜中,其市值位于第六,在上美股份之下。

为进一步了解国内化妆品上市企业TOP榜单变化背后原因,除却上述数据分析外,本文还结合图表的形式,深入统计梳理了此次TOP榜中8家企业三季报其它数据,以从中窥得目前这些企业的更多实况。

随着市场竞争的加剧,头部美妆企业凭借其品牌优势、资金实力、研发能力等,将不断扩大市场份额,行业集中度进一步提高。

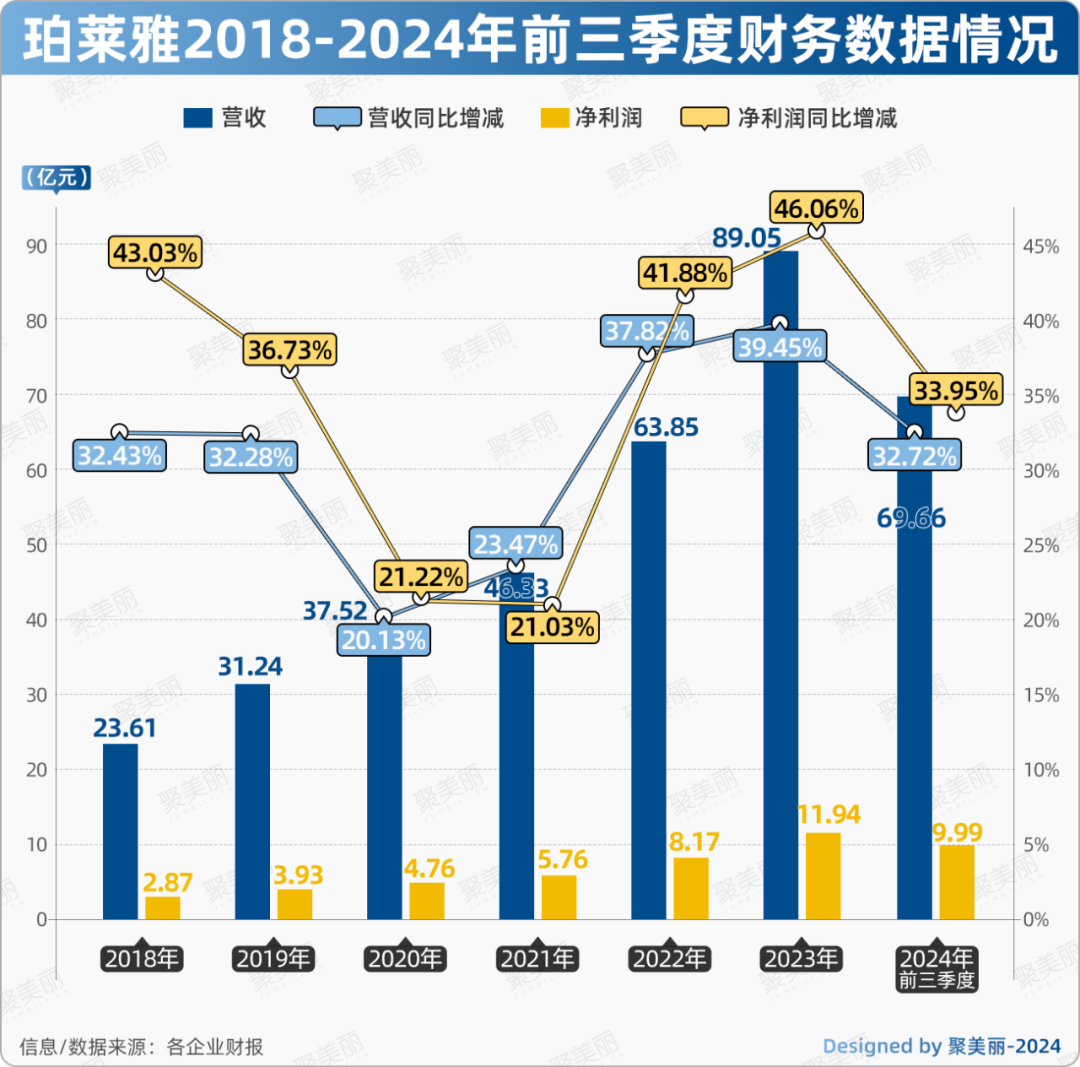

位居榜首的珀莱雅,自2017年11月正式登陆A股主板以来,已连续6年营收和净利润都保持着20%以上的增长。从2017年的17.83亿元营收,到2023年的直奔90亿元,7年珀莱雅营收增长了近5倍,净利润也增长了近6倍。

而珀莱雅之所以能稳坐第一,且连续3年实现高速增长。其实,也是归功于大单品+多元化品牌/品类的战略布局。目前珀莱雅已拥有一个超70亿的珀莱雅品牌,一个10亿级品牌彩棠,以及两个亿级品牌Off&Relax、悦芙媞。

除此之外,公司旗下还拥有INSBAHA原色波塔、优资莱、科瑞肤等多个品牌;同时,其在今年又开始着手孵化其他新品牌,推出了新洗护品牌惊时,是定位为专研头皮微生态的功效洗护品牌。

值得注意的是,今年Q4,珀莱雅只要维持去年同期的营收(36.56亿元),公司全年营收就能突破100亿,而如果按照20%(过去5年珀莱雅全年增速都超20%)的增速来看,甚至可以攀至110亿元。

而这对整个行业来说,也算得上是一个历史性的期待。

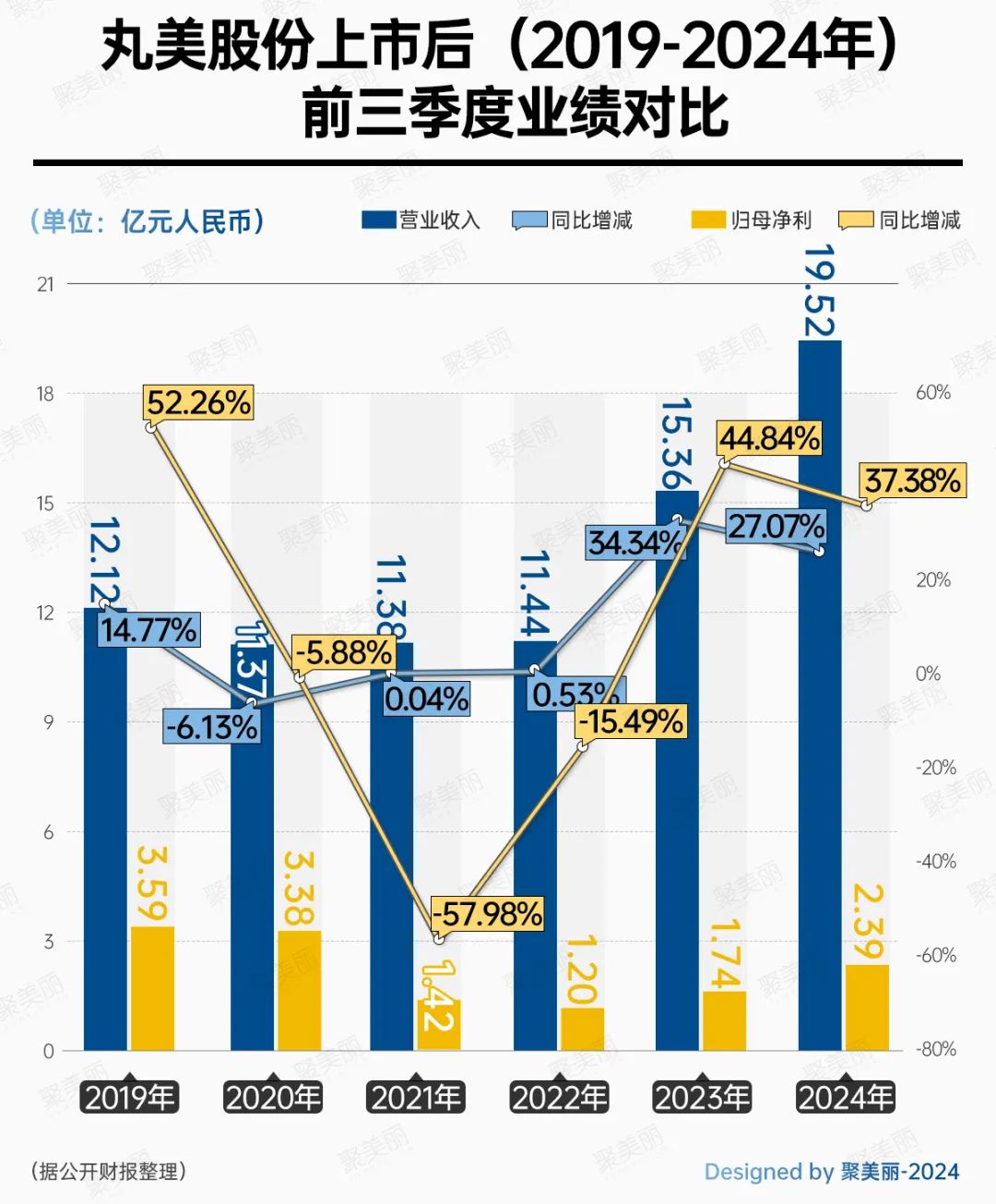

而TOP榜中增速第二的丸美股份,在前三季度营收为19.52亿元,同比增加27.07%;归母净利润为2.39亿元,较上一年同期增长37.38%。

对比往年数据可以看到,丸美股份今年前三季度累计业绩,是其上市6年来同期较好的一次表现。

此外,对比与丸美股份同时期,有着差不多营收和利润规模的国货美妆企业的发展来看,如珀莱雅、贝泰妮、华熙生物、上美股份等,经过几年的高速发展,都已把丸美股份远远抛在了身后。上市五年的丸美股份如今却离行业第一梯队渐行渐远。

从丸美股份旗下主品牌丸美的发展情况来看,在连续三年营收下滑的颓势后,2023年首次迎来增长。

然而,今年以来,丸美股份频繁陷入大股东减持、第二品牌PL恋火主理人出走、人事变动等争议当中,虽然丸美股份在努力赶上第一梯队的脚步,但无论是总市值还是营收,与第一梯队仍有一些差距。

近两年,受全球经济环境影响,国内化妆品市场竞争愈发激烈,化妆品生意难做成为行业人唱衰的哀嚎声,国内外美妆企业都面临着诸多困难与挑战。

因此,如上海家化、华熙生物、水羊股份般的头部企业,也正在通过转型来探寻新的发展机遇。

不过,转型之路并非是一帆风顺的。

今年上半年,上海家化进行了架构调整、换帅、深化事业部制改革、调整国内业务组织机构、划分品牌梯队等多个改革计划。

但从三季报结果来看,目前,上海家化的改革成效很小,仍处于转型阵痛期。

上海家化前三季度营收同比下降12.07%。对于业绩下滑原因,上海家化表示:“持续深化改革,主动的战略性调整是上海家化第三季度业绩下滑的主因之一,同时指出,该因素的影响是阶段性的。”

此前是美妆TP商的水羊股份,也开始了转型,据称其成为高端化、全球化的品牌管理公司,前段时间,其宣布收购新品牌——美国高端护肤品牌RéVive瑞微拂,截至目前,水羊股份旗下已有RéVive瑞微拂、伊菲丹、佩尔赫乔三大自有高奢品牌。

但是,转型、变革并非一蹴而就的,不论是从今年三季度整体营收,还是近年来同期数据表现,水羊股份都还处于阵痛期。

在今年前三季度,水羊股份营业同比下跌9.84%。再结合近年来水羊股份Q3业绩情况来看,在2022年Q3也呈现下滑态势(-4.38%),此后的2022、2023年Q3,水羊股份的营收均保持在4%-5%的下滑。

之于上海家化、水羊股份,业绩的起伏、渠道的变革、品牌的重塑、市场竞争的压力、内部管理的调整等,无一不是对企业韧性严峻考验。虽然目前都面临着转型的困境,但既是机遇也是挑战,唯有破局,才有可能在当下竞争格局中站住脚跟。

功效护肤时代,消费者对护肤产品的功效也更加重视,而功效需求的提升也促进了功效护肤市场的快速发展。据美丽修行大数据显示,预计2024年中国功效护肤市场规模将突破千亿元。

从头部美妆企业的业务板块表现也可以看出,护肤品类的重要性。

虽然,在三季报中,国内化妆品企业并未具体透露各大品牌和大单品的营收情况,但部分企业披露了单个季度不同品类的产量、销量、营收。

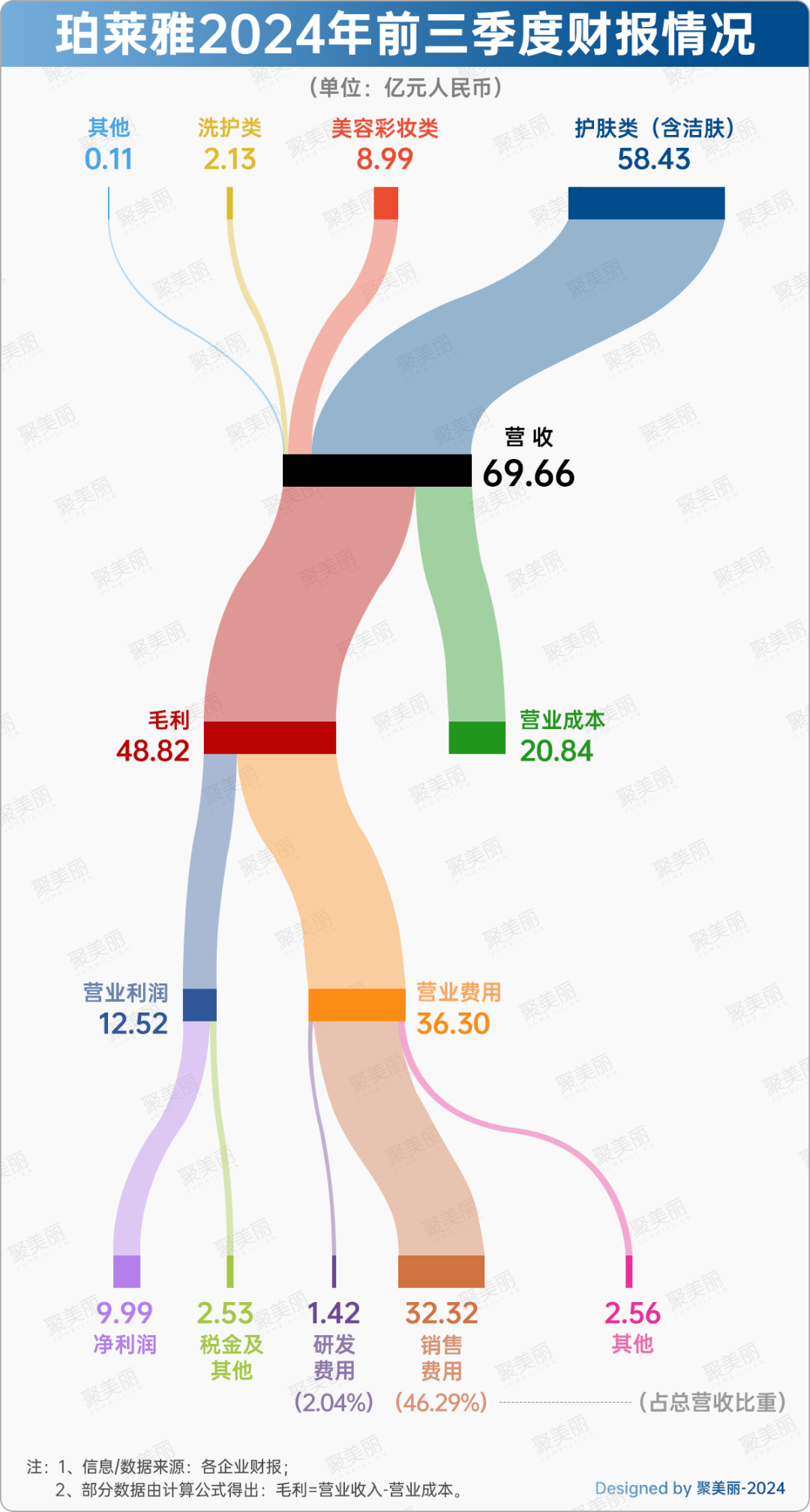

从数据来看,珀莱雅护肤类(含洁肤)的营业收入为16.53亿元,去年同期则为13.7亿元;美容彩妆类的营业收入为2.33亿元。同时,2023年珀莱雅新增了洗护类的具体数据,该品类在今年第三季度营收也从同期的0.51亿元,涨至0.75亿元。

其中,护肤类(含洁肤)是珀莱雅主要营收板块。从今年双11数据中也可看出,珀莱雅企业的侧重板块为护肤品,旗下护肤品牌珀莱雅,在双11中稳居天猫美妆类目第一。

据天猫大美妆显示,截至10月23日24:00,珀莱雅位列天猫快消抢先购累计成交额榜第一、天猫美妆抢先购累计成交榜第一。

丸美股份今年第三季度护肤类、美容类产营收比重分别占据第一、第二,分别营收2.15亿元、1.24亿元。值得注意的是,自2023年丸美股份护肤类营收首次超眼部类后,今年上半年及第三季度均是第一大营收品类。

而架构调整后的上海家化,则设立了事业部制架构。目前设立了四大事业部,分别为个护事业部、美妆事业部、创新事业部、海外事业部,2024年第三季度分别为5.32亿元、0.95亿元、1.51亿元、3.74亿元。

在今年三季度业绩交流会上,上海家化董事长兼首席执行官林小海透露,“玉泽在抖音的超头合作上有较大突破,佰草集表现优于玉泽,六神在线上高两位数增长,今年双11,双妹上链接2秒钟就卖掉了所有库存。”

可以看到,护肤品类、个护类成为珀莱雅、丸美股份、上海家化的主力营收部门,而这也离不开主力品牌的贡献。

除此之外,尽管巨子生物和上美股份未披露三季报数据,但在今年双11中也有着不错的表现。

巨子生物旗下可复美在今年双11被视为黑马,在天猫大美妆发布的抢先购首日美妆榜单中,国货美妆仅占4席,分别为珀莱雅、可复美、薇诺娜、优时颜。而去年双11,可复美仅仅位居TOP20。

同时,上美股份在双11中于抖音也有不错的表现,在今年抖音电商双11大促护肤品牌总榜(2024年10月8日-10月9日),韩束在累计销售额TOP20品牌中,排名第一。

另外,据上美股份公众号推文显示,韩束在抖音平台,今年1-9月持续霸榜,斩获TOP1,自去年8月起已连续14个月蝉联冠军,2024年上半年,韩束线上全平台销售额增速222.8%,成为TOP20品牌中唯一一个以三位数增长的美妆品牌。

从双11数据来看,在今年Q4,头部企业的主力品牌将会为其业绩做出不小贡献。

从上述种种来看,我们不可否认的是,与单一品牌相比,拥有品牌矩阵的企业可以通过不同品牌在不同维度上展开竞争。

因此,打造明星打单品、多品牌战略也已成为规避品牌单一化、打破增长局限,成为企业们拓展市场的主要路径之一。其中,明星大单品则在化妆品品牌中具有流量和利润双重优势,是支撑品牌长期稳健增长的重要支柱。

其实,不论是打造大单品,还是拓展多品牌矩阵,这背后都少不了企业对于研发端的投入。

在品牌分化加剧、研发重要性显著提高的背景下,研发体系搭建完善、底层技术支持充分,具有较强研发实力的美妆公司,才能进一步提升竞争力。

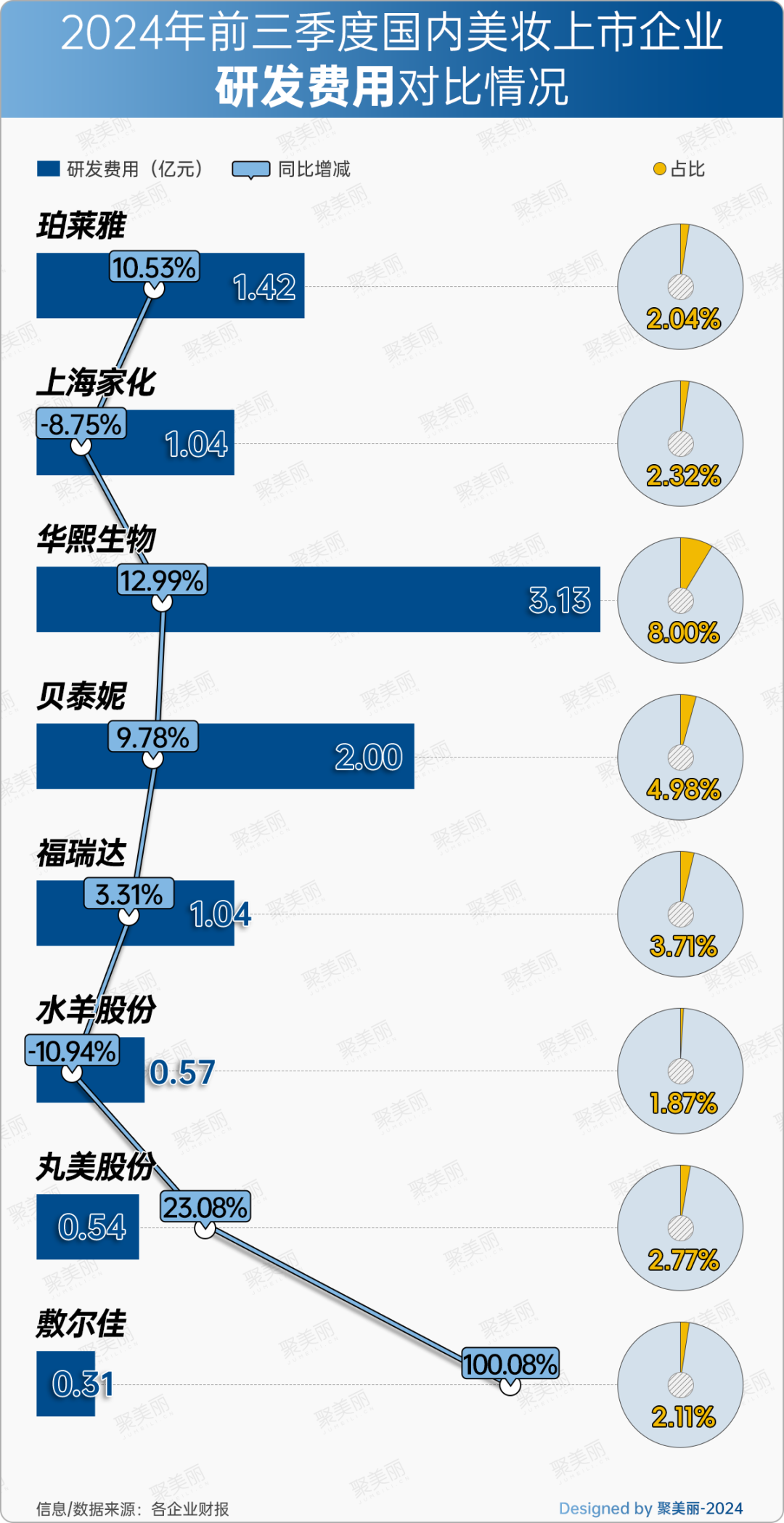

从今年前三季度各企业研发费用来看,丸美股份、珀莱雅在研发费用上呈双位数增长,增速分别为23.08%、10.53%;敷尔佳研发费用直接翻倍,大涨100.08%。

从研发投入来看,贝泰妮目前已经成功备案11款植物原料,如短莲飞蓬提取物、荔枝草提取物、南方红豆杉籽油、南方红豆杉嫩枝提取物、总状绿绒蒿提取物等。

而过去6年(2018-2023年)珀莱雅累计投入为5.77亿元。在前不久结束的IFSCC全球化妆品科学大会上,珀莱雅也携两项品牌最新研究成果亮相,分别是关于基底膜研究的《创新模型研究干细胞与基底膜的关联》、关于美白研究的《335与传明酸组合物的美白功效机制探讨》。目前这两个研究成果都已分别应用于珀莱雅品牌最新升级的源力精华3.0以及珀莱雅光学瓶。

同时,丸美股份在今年8月,由中国生物发酵产业协会正式批准、以丸美生物为依托单位建设的全国重组功能蛋白技术研究中心正式成立。

不仅如此,曾被诟病轻研发的敷尔佳,今年前三季度研发费用大涨,其在上海研发中心投入使用,也于8月正式开业。

不过,研发投入不是一蹴而就的,而是需要长期的规划和坚持,近几年我们也看到,许多国货美妆品牌崛起的背后,离不开研发的支撑。国内美妆企业们也深知,只有持续不断的投入和创新,才能在激烈的市场竞争中立于不败之地。

除了研发的投入,美妆行业的销售费用是一直处于较高水平,这是行业的特性之一。

据化妆品财报分析公众号显示,为了吸引消费者和建立品牌认知度,化妆品企业大量投入广告和营销活动。企业需要不断加大在市场营销和销售费用方面的投入,以获取更大的市场份额。如,进场费、推广费、渠道分成等。

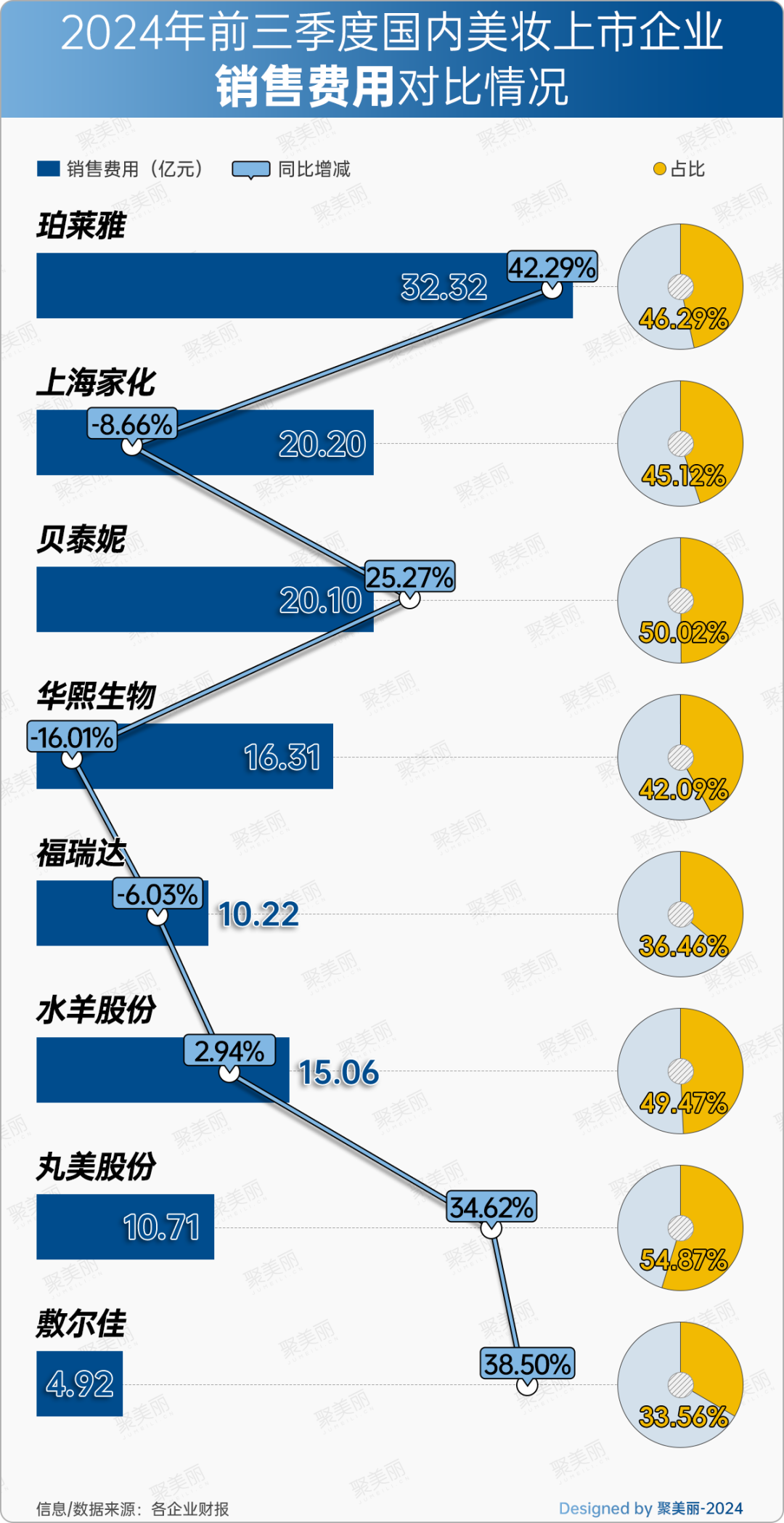

但从近年来各企业销售费用来看,甚有部分企业销售费用的增速超过了营业收入的增速。就今年前三季度来看,TOP榜中上市化妆品企业的销售费用增速也较为明显。

其中,珀莱雅销售费用增速最快,较上年同期上涨42.29%,而后是敷尔佳、丸美股份,增速均超过30%以上。

而按照企业的销售费用占营收比重从高到底顺序分别为:丸美股份、贝泰妮、水羊股份、珀莱雅、上海家化、华熙生物、福瑞达、敷尔佳。

从图中可以看到,丸美股份销售费用占比最大(54.87%),超营收一半,同比增长的34.62%也远高于总营收增速的27.07%。其实,丸美股份在销售费用方面的加大投入,并非仅是今年,其在2023年全年销售费用为11.99亿元,同比上涨41.65%。其称,增长的原因主要是公司大力推进线上转型且线上流量成本日趋高涨。

另外,敷尔佳也在财报中表示,销售费用的大增主要是报告期内公司持续加大宣传推广费用以及电商渠道费用所致。

在占营收比重数据中,大部分企业都较为接近,均保持在45%-55%之间,而福瑞达和敷尔佳则低于平均水平,今年前三季度的销售费用占营收比重分别为36.46%、33.56%。

值得注意的是,高昂的销售费用一定程度上,会压缩企业的利润空间,对企业的长期发展也带来了挑战。

为聚焦企业今年的发展现状,聚美丽按照营收排行顺序,筛选出关键财务数据,如毛利的拆分、营收的各部门构成、营业费用的构成等,拆解了企业在今年前三季度的运营现状。

作为如今当之无愧的国货之光,今年前三季度珀莱雅营业收入为69.66亿元,同比增长32.72%;归母净利润9.99亿元,同比增长33.95%。

而目前珀莱雅的营收主要由护肤类(含洁肤)、美容彩妆类、洗护类、其他类构成。其中,涵盖珀莱雅主品牌的护肤类(含洁肤)占比最高。

据聚美丽统计前三季度数据显示,护肤类(含洁肤)前三季度累计营收58.43亿元;美容彩妆类营收8.99亿元;洗护类营收2.13亿元;其他类营收0.11亿元。

此外,在69.66亿元营收中,毛利占据48.82亿元,营业成本为20.84亿元。而净利润增长33.95%至9.99亿元。

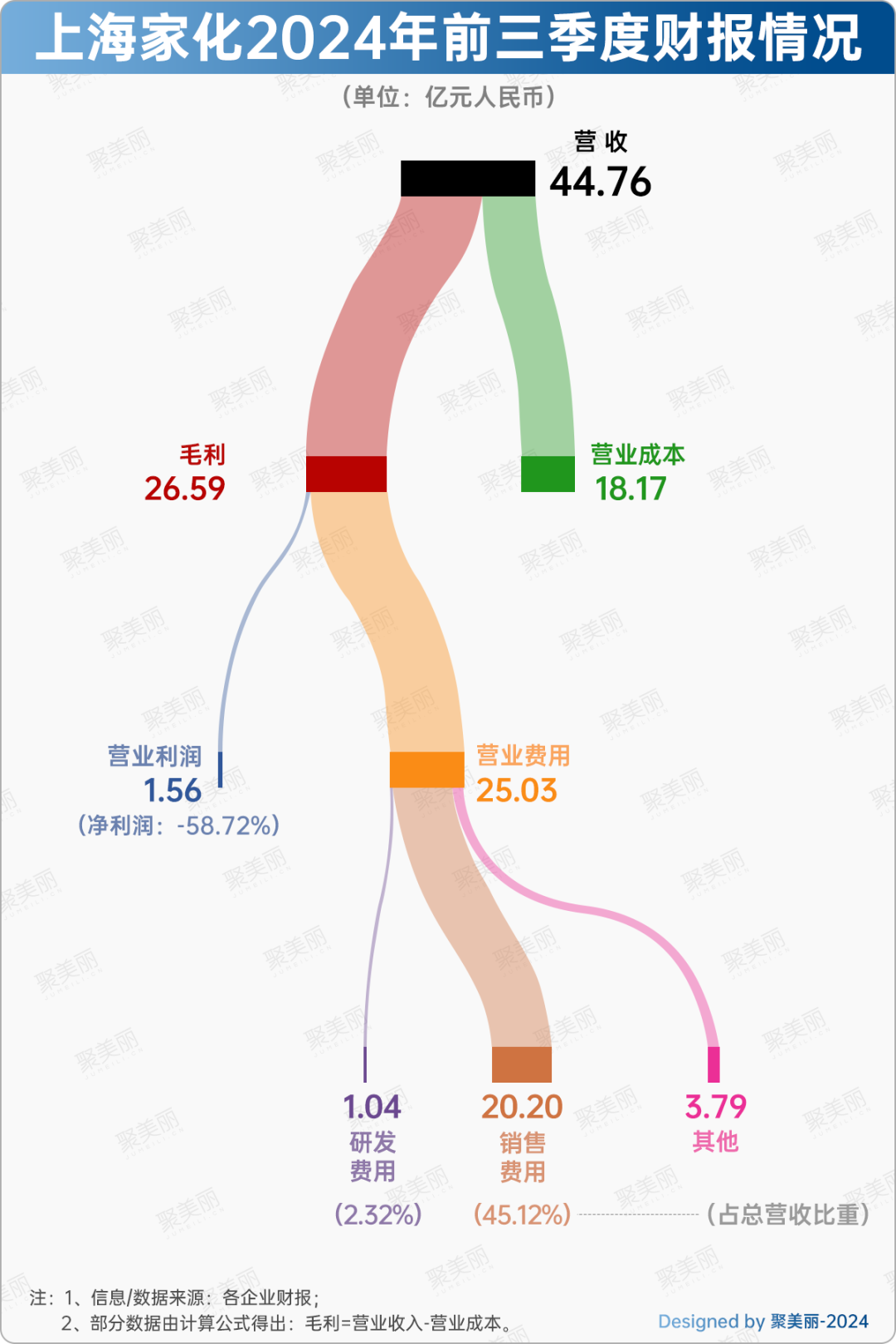

与珀莱雅的增长不同,架构调整后的上海家化,前三季度营业收入的44.76亿元,呈现下滑态势;归母净利润为1.63亿元,实现扣非净利润1.2亿元。其中,今年Q3净利润亏损7529.97万元;归母净利润大幅下滑180.85%。据悉,这是上海家化自上市以来,首次在第三季度中录得亏损。

而在今年前三季度营收的44.76亿元中,营业成本为18.17亿元,占总营收40.59%;毛利为26.59亿元,占总营收59.4%,其中,净利润下跌58.72%。

倚靠主品牌薇诺娜的成功,贝泰妮市值曾一度冲高到千亿,但如今在头部竞争愈发激烈的情况下,贝泰妮正面临一定的挑战。

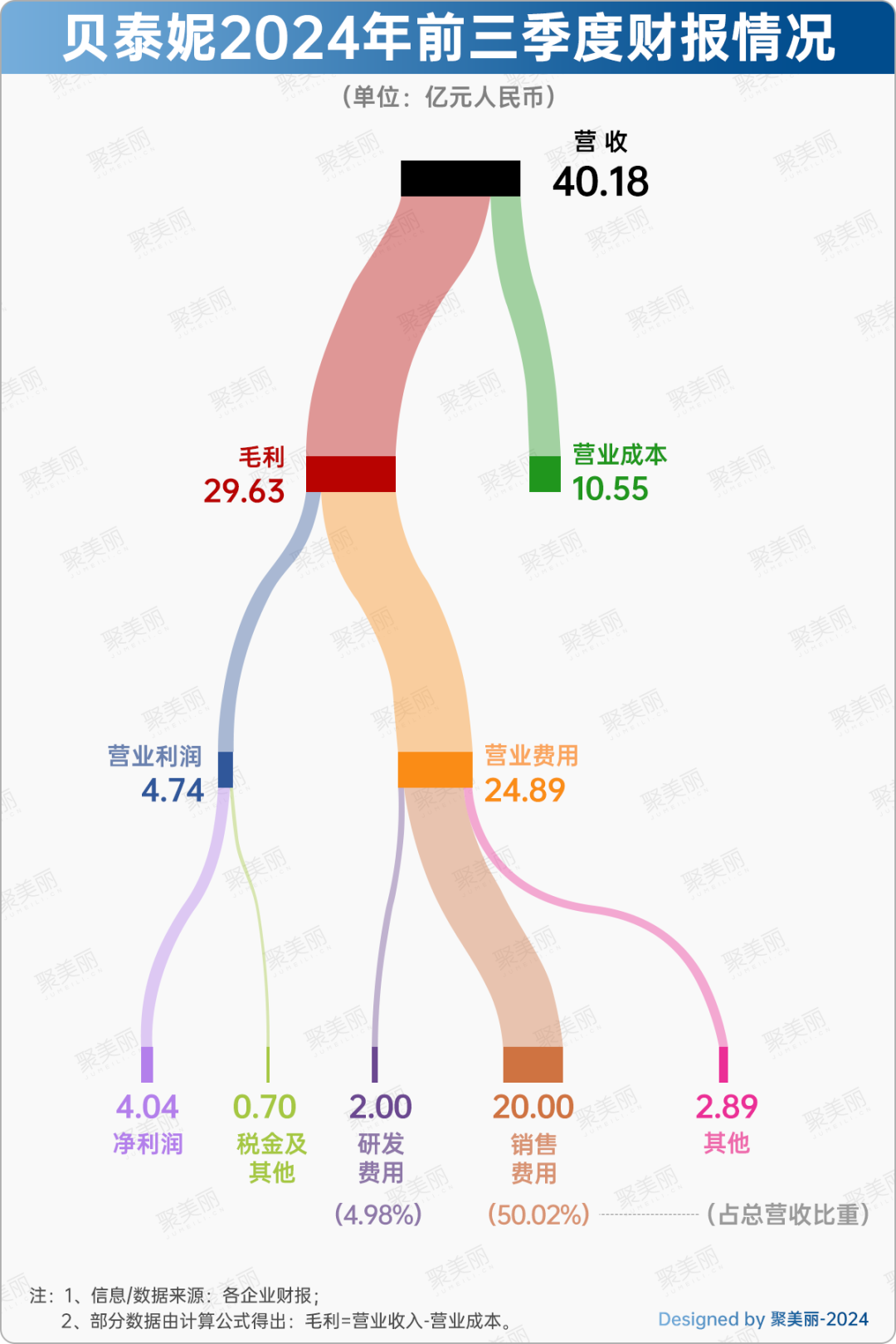

今年前三季度贝泰妮营收40.18亿元,同比增长17.09%;归属于上市公司股东的净利润4.15亿元,同比下滑28.39%;归属于上市公司股东的扣除非经常性损益的净利润3.41亿元,同比下滑32.81%。销售毛利率同比下滑2.69%,约为73.73%。

在40.18亿元营收中,毛利占据29.63亿元,其中净利润下滑28.39%。而营业费用为24.89亿元,其中,在高营销投入的同时,贝泰妮也在积极投入研发。据财报显示,今年前三季度研发费用率为4.97%。

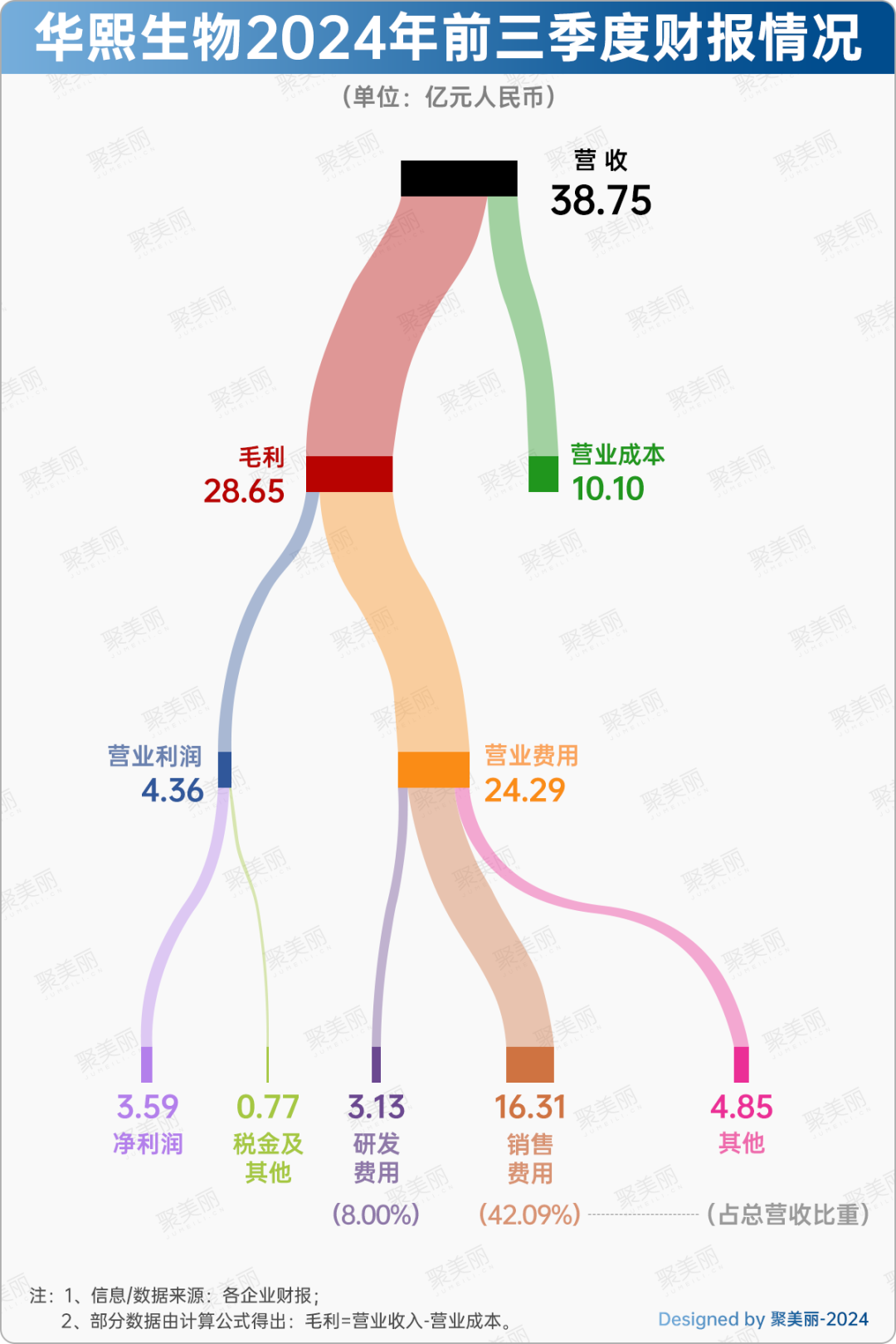

与上海家化一样处于调整期的还有华熙生物,今年前三季度营收为38.75亿元,同比下滑8.21%;归属于上市公司的净利润为3.62亿元,下降29.62%,华熙生物方面表示主要系营业收入同比减少且管理费用、研发费用同比增加所致。

在38.75亿元的营收中,毛利为28.65亿元、营业成本为10.10亿元,分别占总营收73.93%、26.07%。而净利润下滑29.29%至3.59亿元。

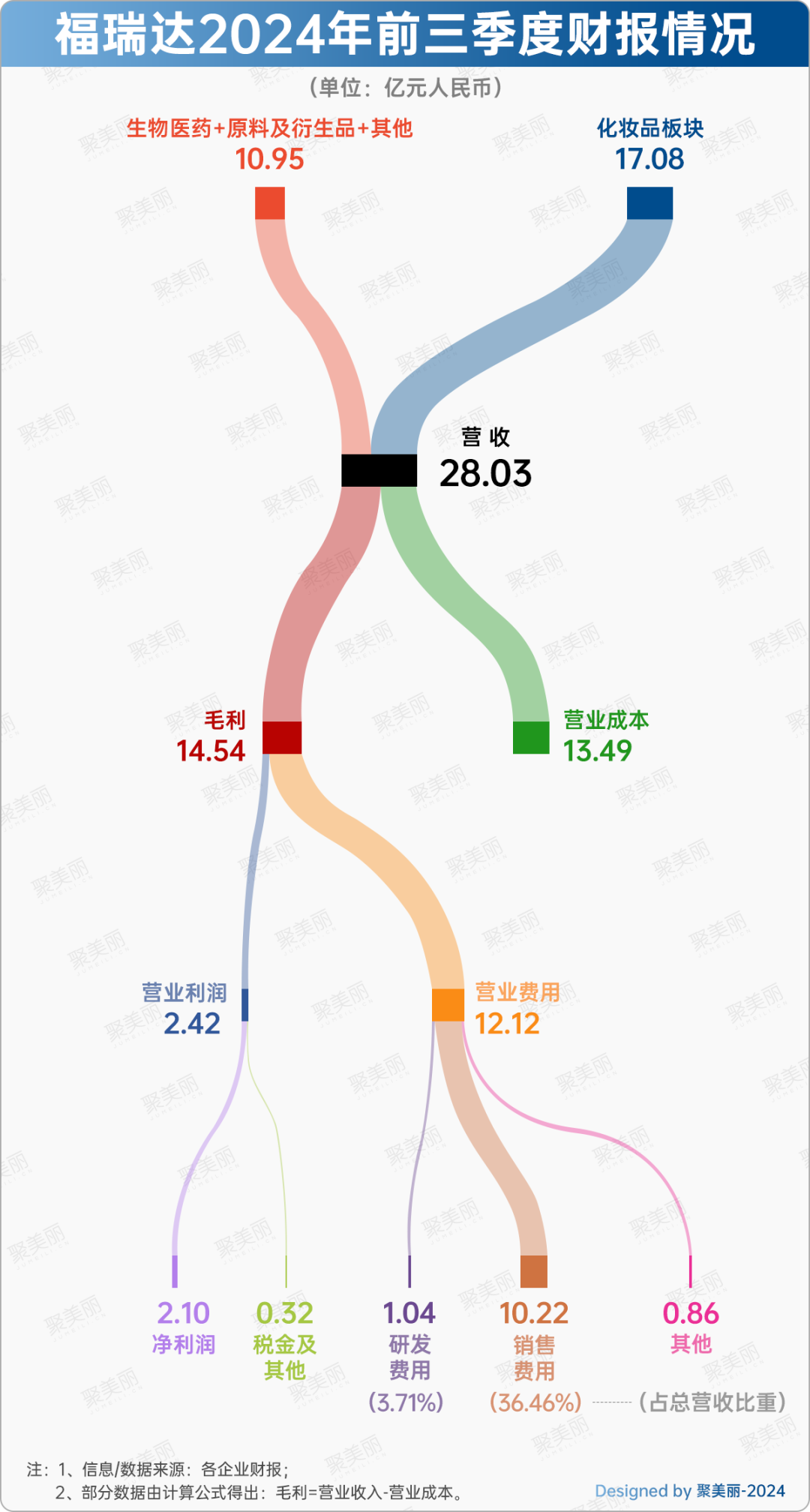

剥离房地产业务后,福瑞达主要聚焦以化妆品、生物医药、原料及衍生品等为主的大健康业务。其中,化妆品板块拥有颐莲、瑷尔博士、善颜、伊帕尔汗、珂谧等多个化妆品品牌。

今年前三季度整体营业收入为28.03亿元,同比下滑17.45%;归属于上市公司股东净利润为1.71亿元,同比下滑28.09%。

从业务板块来看,生物医药+原料及衍生品+其他2024年前三季度累计营收为10.95亿元;化妆品板块营收为17.08亿元,同比增长3.25%,毛利率为62.32%。其中,瑷尔博士主要系闪充水乳、益生菌面膜品类的销售增长拉动,二者销售分别同比增长12%、5%。

而在整体营收中,营业成本为13.49亿元,占总营收48.17%;毛利为14.54亿元,占总营收51.87%,其中净利润为2.1亿元。

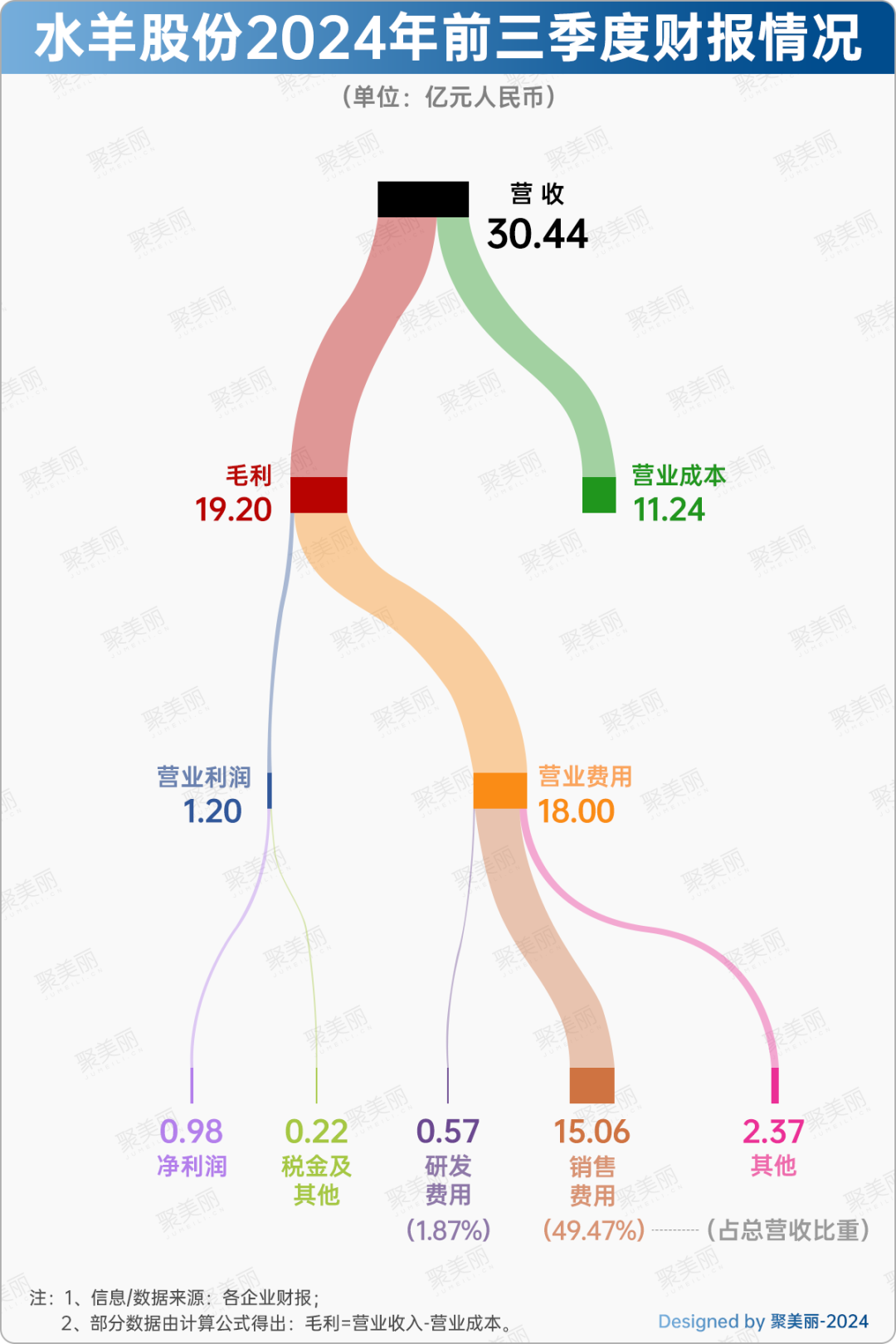

同样面临转型的水羊股份,在今年10月的一份投资者关系活动记录表中表示,其已成为一家初步全球化的新晋高奢美妆品牌管理公司,正式完成了从一家电商公司的转型。

而2024年前三季度营业收入为30.44亿元,同比下滑9.84%;归属于上市公司股东的净利润为9435.63万元,同比下滑47.60%;归属于上市公司股东的扣除非经常性损益的净利润为1.08亿元,较上年同期呈双位数下滑,下跌44.82%。

从品牌端来看,据水羊股份在上述投资者关系活动记录表中透露,其收购的法国专业院线级品牌佩尔赫乔在今年新产品上市后,三季度抖音渠道GMV为6000万元,增幅15倍。

此外,在合作品牌中,西班牙专业皮肤管理院线品牌美斯蒂克三季度抖音渠道GMV在1.15亿元左右,同比增幅110%。

就今年前三季度营收结构来看,毛利占总营收63.07%、营业成本占总营收36.92%,分别为19.2亿元、11.24亿元。

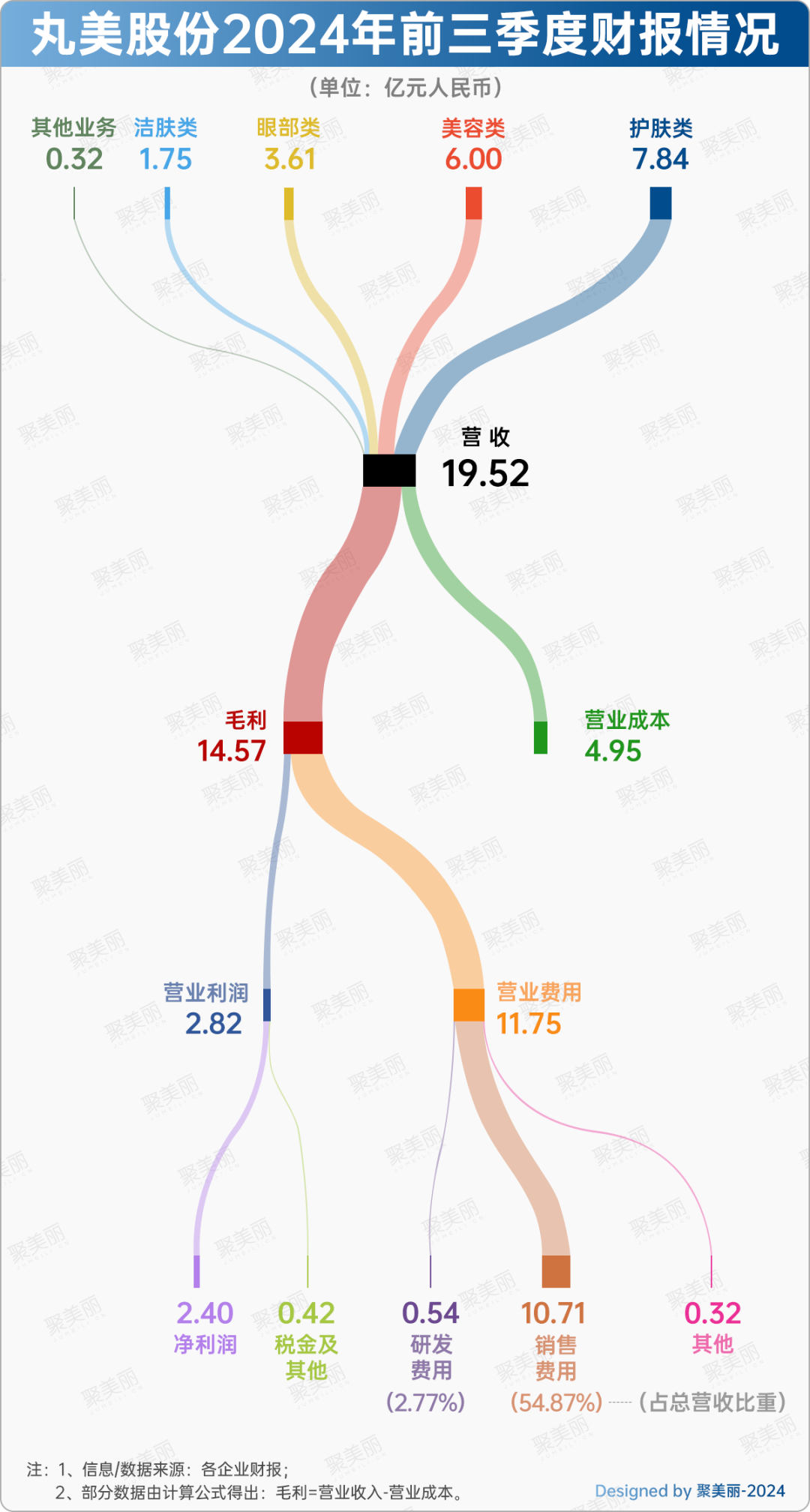

丸美股份今年前三季度营收为19.52亿元,同比增加27.07%;归母净利润为2.39亿元,同比上涨37.38%。

虽然三季报中并未具体透露品牌数据,但根据聚美丽统计前三季度品类数据显示,眼部类营收3.61亿元、护肤类营收7.89亿元、洁肤类营收1.75亿元、美容类营收6亿元。

从营收结构来看,毛利和营业成本为14.57亿元、4.95亿元,分别占总营收74.64%、25.35%,其中净利润增涨37.38%至2.4亿元。

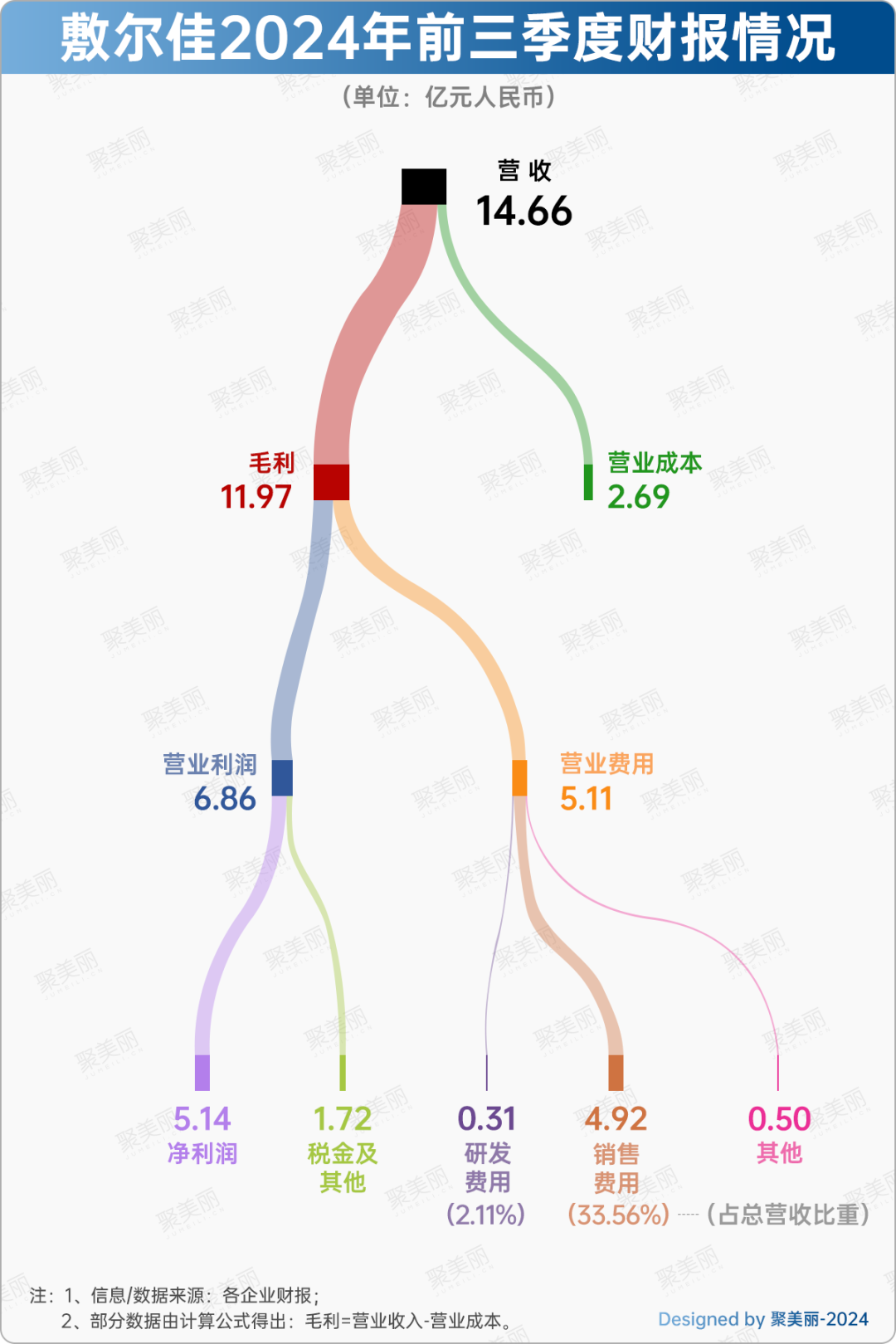

作为国内第一批获准上市的透明质酸钠成分的II类医用敷料贴类产品,敷尔佳凭借先发优势,开拓出“医美面膜”这一新赛道,并占据领先的市场地位。

敷尔佳今年前三季度营收14.66亿元,同比增长9.47%;归属于上市公司股东的净利润为5.14亿元,同比下滑4.2%,扣非净利润4.9亿元,同比下滑6.7%。

从营收结构上来看,毛利为11.97亿元,占总营收81.65%,其中净利润下滑4.2%至5.14亿元;营业成本则仅占总营收的18.34%。

在今天的美妆市场中,国货美妆品牌的崛起之势,已毋庸置疑。国货头部美妆企业也已成为行业内一股不可忽视的力量。

上述财报数据,也印证了国货美妆企业仍然有很大的机会和发展空间。而这背后,一定程度上是研发创新、品质提升、品牌建设等多方面因素共同作用的结果。

尽管现在市场环境受到影响,但对于国货美妆企业们来说,如今正站在时代的风口浪尖,或将迎来新的发展机遇。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)