注册/登录

热门搜索

消息中心

无消息通知

全部已读

本土美妆集团的新消费者争夺战,从“头皮”开始打响。

图片来源: unsplash

作者|郭吉安

来源|剁椒Spicy

自今年年初起,国内美妆品牌的战火蔓延至洗护市场,大有愈演愈烈之势。

2月,巨子生物发布专注头皮健康的护理品牌函得仕。5月,珀莱雅集团推出头皮微生态功效洗护品牌惊时(Awaken Seeds),上美股份推出一叶子专研头皮敏感护理系列。6月,福瑞达集团宣布推出专研头皮微生态洗护品牌即沐(soonmu),膜法世家推出主打“以油养发”的全新洗护品牌膜法。7月,自然堂集团推出专注敏感头皮护理的全新自然堂草本养发洗护系列……

或是首次入局,或是产品更新,一众美妆国牌大有和头皮“杠上”之态。

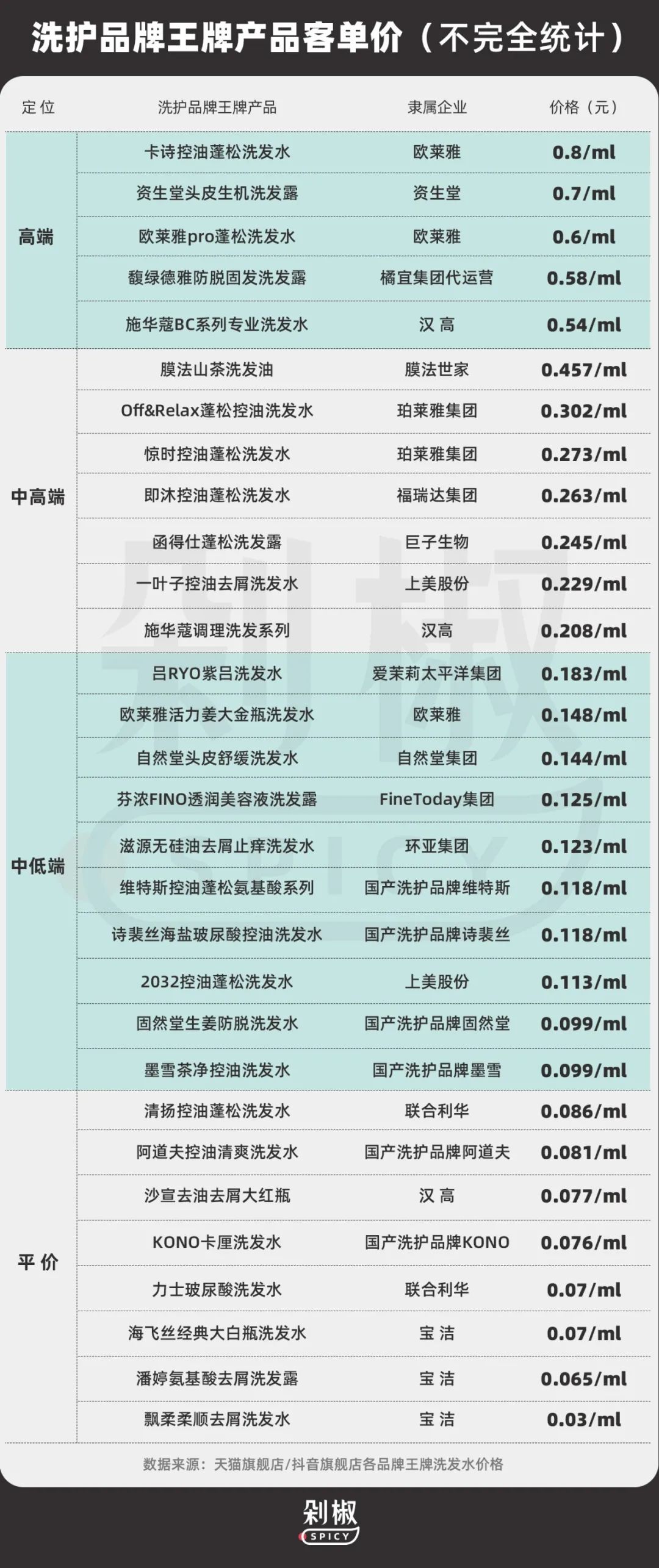

与定位高度趋同的是其在价格带上的一致。剁椒Spicy观察发现,国产美妆集团洗护新品的主推洗发产品,集中在0.2-0.3元/ml的中高端价格带内,这恰恰是国内市场的价位空白区。

欧莱雅集团旗下卡诗领衔的高端洗发水常年价格在0.5元/ml以上,而过往大家熟悉的海飞丝、飘柔、潘婷为代表的宝洁三巨头功能型洗发品牌价格则大多集中在0.08元/ml以下。近两年增速飞快的国产洗护品牌阿道夫、KONO、固然堂等,则集中在0.1元/ml以下的价格区间。

然而,一方面,随着护肤式护发风潮兴起,低价格的基础型功能洗护产品已经无法满足年轻用户升级的养护需求;另一方面,在不可逆的消费降级趋势下,昂贵的高端洗护大牌又让不少消费者“肉痛不已”。

今年1-9月,淘天美发护发GMV榜单中排行前20的品牌中,卡诗凭借13.08亿销售额位居第一,但同比下降1.52%,而珀莱雅集团2021年推出的Off&Relax增速显著达到66.43%。

同样,据有米云数据显示,今年1-6月,个护美体品类在抖音全品类销售额占比中提升5%,其中100-300元的中高端市场增速最快,销售额排名第一的美发护发赛道,TOP20榜单中90%为国货品牌。

“中高端,会是未来一到两年中国洗护最激烈的竞争市场。”洗护行业专家Lauren告诉我们,“曾经被宝洁、欧莱雅和联合利华垄断的市场正不断被垂类国牌撬动。近一年,美妆集团的批量入局或许会带来真正的国牌洗护元年。”

高端化是当前消费者对洗护品牌的明确需求。

首先,这与日益风靡的“护肤式护发”风潮密不可分。

“以2020年为分界点,年轻人心中洗护品的清洁作用让位于美和健康作用,从关注洗到关注护。尤其是头皮护理理念,开始飞速发展。”Lauren表示。

第一批90后的“30岁”危机让“脱发大军”的段子火遍全网,不够健康的生活方式和繁重的工作压力下,未老先秃、掉发严重的年轻人直接将洗护发需求升级为健康需求,保护头皮、从根部滋养的概念悄然成风。

典型例如阿道夫,2021年,这个飞速发展的国产洗护品牌推出了脱育发洗发水套装,持有国家药品监督管理局颁发的育发类产品证书,并于当年618前夕携手白敬亭打造明星同款,于大促期间彻底打爆。

健康需求下,成分概念跨越美妆圈,逐渐登上洗护舞台,成为源头护发的产品宣传关键词。

同时,大量美妆类KOL强调的发际线保养术、高颅顶头包脸、留香长发等概念也将大批年轻女性对洗护品的美学要求推上新高峰。

“赵露思那时候很火,是典型的头包脸,非常显瘦显个儿高。一上抖音,博主都在讲高颅顶秘诀,特别喜欢用她做例子。人人都在强调头发是女孩子的第二张脸。”重度洗护消费用户婷婷告诉剁椒。

于是,从2021年起,婷婷从原本只简单关注洗发水、护发素产品转变为对头发养护的各个阶段进一步细分,“和护肤类似,要分区、分阶段洗护。拿护发来说,其实要分头发养护和头皮养护。洗前要做头皮清洁,洗后要做头皮滋养和发梢养护。如果有特殊的烫染操作,还要做专门的烫染修复。此外,还可以搭配每周一到两次的发膜使用。”据婷婷介绍,整套流程下来,她每周花费在护发上的产品超过5种。多的时候,月均洗护品发花费在500元左右。

价格飙升背后,是发膜、磨砂膏、育发精油等产品的高消耗频次。“原本洗发水即使再小瓶,用量再大,一般也是以月为单位更换的。但是一罐150ml的发膜一般只够使用2-3周;249元的头皮精华甚至用不到2周,新型护发产品都需要常态化购入,按疗程使用。”婷婷说。

这也意味着用户复购率的急剧上升,首先导向的便是大量海外美妆集团旗下高端品牌的销量爆发。

“疫情带来的居家习惯也助长了这点。”Lauren表示。此前,大量高端护发养发行为发生在线下的美发沙龙场所。卡诗、馥绿德雅、欧莱雅pro系列、资生堂芳氛系列、施华蔻 BC 系列等沙龙线品牌区别于大众熟悉的日化洗护,以其细分的功能和产品研发优势而在线下沙龙覆盖率较高。

伴随疫情到来,居家场景下,高端养护场景从美发机构转向家中。沙龙线品牌线上销量上涨迅速,不少海外大牌也抓住这波机遇,追加营销预算,加强与电商平台的合作,获得了市占率的极大跃升。

2021年,天猫国际的海外美护发新品牌入驻量翻倍,进口头皮护理产品的销售额同比增长达到340%。同年,高端洗护代表卡诗发力天猫,搭载李佳琦直播间,完成了走向大众、建立专业认知的步伐。

“此前专业线沙龙品牌因为主要2B,所以广告预算有限,虽然也上线电商但发力不多。2021年起,包括卡诗、欧莱雅pro、馥绿德雅等品牌都在头部主播直播间加码。瞌睡来了递枕头,它们自然成为消费者的第一选择。”Lauren表示。

以卡诗为例,自2022年起,卡诗超越宝洁旗下巨头潘婷、海飞丝,一跃成为天猫中国洗护发销售额冠军。2023年1-7月,卡诗旗下销售额TOP5的产品中4款进入过李佳琦直播间,占据其总零售额超10%,极大带动品牌在消费者中的概念普及。

值得关注的是,此前,中国用户核心购买洗护产品的价格区间一直由潘婷、海飞丝把控,50-100元产品占据市场份额一半以上。但卡诗300元以上产品占比超过50%,500元以上产品份额占比也高达15%。

需求之外,中国广大用户的高端洗护消费实力开始展现。

“就是从2022年起,我所在的护肤品牌开始重新升级开发洗护条线,致力于把成分打造为产品宣传点,强调源头止屑,呵护头皮。”某国产美妆集团从业者小A告诉剁椒。

“今年大批国牌美妆集团的入局和Off&Relax的成功密不可分。”小A表示。

由原宝洁集团美护研究中心科学家、亚洲头皮洗护专家杨建中创立的Off&Relax品牌源自日本,主打温泉水疗头部护理。在2021年被珀莱雅集团收购后进入中国市场,实现了2021年销售额0.21亿、2022年销售额1.26亿、2023年销售额2.15亿的三级跳,不仅成为珀莱雅集团的重点增长品牌,也一跃成为2023年天猫洗护品牌榜单TOP20。

2023年618天猫榜单

“这其实也给很多美妆集团紧迫性。从欧莱雅到资生堂,国际上任何一家发展到一定体量的综合美妆集团,洗护都是进行多品牌战略过程中不可或缺的条线。”Lauren表示,“但2023年前,大批国牌美妆集团的跟进式探索还是集中在中低价条线。”

典型例如上美股份2023年推出的科技美学头皮护理品牌2032,主推洗发水单价均在0.15元/ml以下。一经推出不久,便迅速在天猫舒缓洗发水好评榜和抖音洗护爆款榜中登顶。

“定价参考诗裴丝、滋源头皮系列这样的垂类爆款,通过批量化的小红书/抖音种草,明星同款效应再加上直播间折扣力推能够较快打爆一个垂类单品。但持久运营下去会发现这个赛道的竞争严重,品牌力难以支撑。”小A说。

以2032为例,品牌重镇抖音,但中低端价格带洗护发产品自去年开始于抖音爆发,涌现出包括KONO、固然堂、墨雪等在内的大批垂类新品牌,不仅深谙抖音玩法,且价格更低,直接控价在0.1元/ml以下。“都说蓬松清爽,都讲头皮护理,单瓶比你便宜10块以上,一下子就拉走大批用户。抖音站内洗护的淘洗不断加速,变化非常大。”

2024抖音上半年洗护品牌榜单(图源:有米云)

对比之下,反倒是走高端价格的卡诗和中高端的Off&Relax,消费者认同感伴随销售额一路增长。

“中端是道门槛,这以上的品牌讲成分故事更实在,对于用户而言更具说服力。”Lauren说。

以Off&Relax为例,2023年7月,其宣布防脱发型产品是国内首款应用17型胶原蛋白育发技术的产品,主打头皮抗衰修复。头部美妆集团珀莱雅针对创新型成分的日常关注和原料落地也一定程度上推高了Off&Relax的品牌价值,这款客单价为249元/100ml的防脱产品也成为Off&Relax旗下的又一高增长单品。

无独有偶,2024年5月的中国美容博览会上,巨子生物也宣布旗下洗护品牌函得仕中加入了独家专研成分重组型17型胶原蛋白和稀有人参皂苷CK和天然活性成分组合。但这次概念有了进一步升级——改善头皮微环境,也彻底将美妆集团的洗护概念卷至新高度。

“当前市场上的重组型胶原蛋白产品层出不穷,说法太多了,纯粹的添加某种成分已经无法让珀莱雅、上美、巨子生物、华熙之间产生特别明显的差异化。所以今年开始,国牌美妆集团的洗护线不再强调单一突破,不再夸成分、讲香型了,而是包装成了一个较为综合的概念——头皮微生态。即通过综合的原料配比实现对头皮微生态的整体调控,然后完成防脱、控油等治疗和养护目标。”

也正因此,无论是首次入局的福瑞达、巨子生物,还是进一步抢占市场推出新品的珀莱雅和上美集团,其新的洗护产品价格带都牢牢瞄准中高端,这既是对空白市场的进一步抢占,也为后续品牌升级,研发加码留足空间。

就职于某国产洗护品牌市场部的coco从去年起便感受到了来自美妆集团入局的巨大压力。尽管作为国内TOP10级的洗护专业品牌,她所在的公司已连续数年保持正向增长,跑赢了不少同行,但coco依然能感受到明显的“份额挤占”。

“我们是做渠道起家的,赶上了小红书、抖音的风口,在直播电商领域做起来的。也吃到了时代红利,因为控价优势,能够保持一个较健康的长利润周期。即使这两年有很多新国牌起来了,但是利润运营和全渠道发展都不如我们,其实都能泰然处之。”

但凭空入局的Off&Relax和大量新美妆集团的出手,却让coco感到慌了。“社媒上会有非常多的用户对比帖,我们的不少用户愿意花费2倍价格去购买她们认为成分更优秀、更有说服力的中高端品。这造成的直接影响就是我们运营成本的极大上升。”

据coco介绍,去年起,她所在品牌也跟进推出了中高端线产品,包括更贵价的洗发水和配套的护发精油套组,但是消费者购买情况却并不尽如人意。“用户对我们的品牌定位已经有了认知,不太认可我们的升级产品。”对此,coco品牌的应对方式和大量国牌一样,选择以代言人逻辑打造同款效应和品牌溢价,以期获得电商端爆发,“但你会发现,卖的好的还是原来的王牌。”

同时,coco也告诉剁椒,在当前的营销环境中,国产美妆品牌对于打爆大单品更具优势。无论是在用户认知度、头部主播的谈判还是在KOC的运用上,都有多年美妆线带来的充沛经验和丰厚资源,“就拿电商大促举例,珀莱雅和上美集团能谈下的资源,同样价格我们是谈不到的。”

具备同样感知的远不止国产品牌,典型的案例便是馥绿德雅。这个2014年进入中国的高端洗护品牌在充满机遇的2021年却并未像老对手卡诗一样“加速飞奔”,而是错过了小红书种草的热风和抖音的兴趣电商机遇,且由于营销投入不足和研发动作迟缓,在中国的市占始终未能实现进一步突破。

于是,2023年10月,馥绿德雅所属集团皮尔法伯与橘宜集团达成战略合作,将馥绿德雅在中国全部业务交由橘宜运营。

“接手后完全是本土美妆品牌的做法,重做KOC,全面发力种草,不断卷小红书和抖音。”某知情人士向剁椒透露。效果正在逐步体现,今年1-9月,馥绿德雅天猫销售额达1.74亿,不仅停止下滑,还有了11.98%的增长。

这恰恰佐证了美妆集团在激烈市场竞争中的突破能力,也让不少行业人士对于今年一众品牌的批量化入局颇为看好。但小A却有着担忧。“其实现在各家推新的打法几乎完全照搬美妆的路径,做主推大单品,先合作头部达人换脸熟,再靠大批量的KOC种草带长尾,紧抓大促做蓄水爆发。但现在毕竟不是Off&Relax做起来的时候了,这个赛道也红海了,大家功能高度相似、价格带高度相似,差异甚至不如美妆主推品。”

同时,相较于护肤,洗护的市场认知教育更为“任重道远”,头皮微生态的科普传播难度也很高,目前还没有一套匹配当前直播间、短视频场景,更为浅显易懂的推广公式。

“而且,必须承认的是,卡诗这类品牌虽然属于大集团,但创始人带有很强的沙龙基因,它具备多年的品牌力优势,从中产的线下高消费一步步靠口碑扩容向更大众群体。这种历史积累会让用户天然觉得‘值得这么贵’。但缺乏沙龙基因的中国高端洗护品牌,能讲出一个大众满意的科技故事吗?谁都不知道。为了利润指标,现在很多种草话术导向海外高端大牌平替,但这也限制了将来的进一步升级。就像吹风机赛道一样,当我们说出这是戴森平替的时候,就意味着永远无法超越戴森了。”小A感慨。

Lauren倒是具备更持久的信心:“当下国产高端洗护品牌的困境正是当年国产美妆的困境。但不要紧,现在从市占来看,国牌在美妆领域已经一点点超过海外大牌。谁都不知道什么时候我们也会有一个洗护圈的‘早C晚A’横空出世。这是所有本土品牌发展的必然轨迹,我们要做的只是耐心等待一款超级大爆单品,毕竟,现在只是元年。”

本文转载自剁椒Spicy(ID:ylwanjia),已获授权,版权归剁椒Spicy所有,未经许可不得翻译或转载。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)