近日,多个女装集团陆续发布半年报,江南布衣也在前些天发布了2024财年业绩。除了江南布衣综合全年业绩之后录得了营收、利润的双增长之外,其他女装的情况都不容乐观。女装陷入增长难题由来已久。在“她经济”大行其道的时代,女装毫无疑问是服装市场最抢手的蛋糕,但随着热度褪去,加上经济形势的改变,女装品牌便陷入拯救业绩的深渊,迟迟无法挣脱出来。“渠道调整”一次次在各大女装集团的财报中被提出,门店关了一批又一批,店型升级一代又一代。但时至今日,业绩增长仍然像是女装品牌面前一道难以被解开的考题。大规模关店拖垮业绩

从我们统计的8个女装集团最新财报数据来看,江南布衣在综合全年业绩后,营收和利润同比均保持了两位数幅度的增长,其他披露今年上半年业绩的女装集团则不甚理想,营收和利润下滑已然是一种常态,其中表现较差的女装集团,更是在今年上半年经历了利润的暴跌。 数据来源:上市公司财报

数据来源:上市公司财报

品牌数读制图锦泓集团是今年上半年业绩表现相对较好的女装集团,录得营收20.78亿元,与去年同期相比,虽有1.59%下滑,但在营收减少的情况下,锦泓集团的净利润同比还是增长了3.08%,至1.48亿元。其也是7个发布半年报的女装集团中,唯一一个实现净利润正增长的女装集团。其他女装集团的情况就没有这么乐观了。在赢家时尚、歌力思、地素时尚、安正时尚、日播时尚、欣贺股份6个女装集团中,歌力思处于增收不增利的状态,其他女装集团的营收及净利润在今年上半年都出现不同幅度的下滑。不过,需要注意的是,即便净利润表现不如从前,但大部分的女装集团仍在盈利。例如,赢家时尚今年上半年的营收同比减少1.03%,净利润同比大幅下滑37.41%,但还是录得了2.79亿元的利润。歌力思、地素、欣贺股份亦是如此。而真正出现业绩断崖式下滑的,是安正时尚和日播时尚。自2017年登陆A股以来,安正时尚还是第一次在半年报中交出亏损的成绩单。长久以来,安正时尚一直以品牌矩阵的方式发展,旗下拥有JUZUI玖姿、IMM尹默、MOISSAC摩萨克、ANZHENG安正四大自有品牌,同时还有ANNAKRO 安娜蔻、ALLO&LUGH 阿路和如等品牌。然而,多个品牌的同步发展也未能给安正时尚带来可观的收益。根据半年报,今年上半年,安正时尚旗下仅ANNAKRO安娜蔻一个品牌的收入有所增长。安正时尚在财报中坦言,营收的下降导致了净利润的减少,截至6月末,安正时尚共录得营收10.2亿元,同比减少21.04%;净利润大幅下滑143.34%,亏损1210.96万元。无独有偶,日播时尚也在今年上半年止盈转亏。在财报中,日播时尚列举了集团在品牌影响力、原创设计、研发、全渠道营销网络、数字化转型几个方面的核心竞争力,但事实上,放眼整个女装行业,日播时尚旗下主力品牌“播 broadcast”的影响力日益减退,日播时尚也掉到了队伍的中下游。去年发布半年报的时候,日播时尚还有524.91万元的盈利,到了今年上半年,日播时尚净亏损金额就达到了2748.07万元,同比跌幅高达623.53%,营收也跌至4.11亿元,与上游数十亿的营收规模相差甚远。值得一提的是,此前打造品牌矩阵一度是各大服饰集团寻求业绩新增长极的重要一步,但目前无论是多品牌发展,还是聚焦主力品牌的女装集团,想要在短时间内扭转颓势都不容易。渠道调整停不下来,发力进驻S级购物中心

在拯救业绩的长路上,调整渠道战略是女装集团的共识。过去不愁业绩的时代,街边任意一间门店也能创造不错的业绩,但现在,卖不动货的那些低效门店成为女装品牌心里的刺。其实,几年前服饰行业就出现了“闭店潮”,女装同样如此。彼时,女装集团都认为,只要关掉低效门店,业绩就能看到明显的好转。不过,现实很骨感,今年上半年,女装品牌还在关店。

数据来源:上市公司财报

品牌数读制图

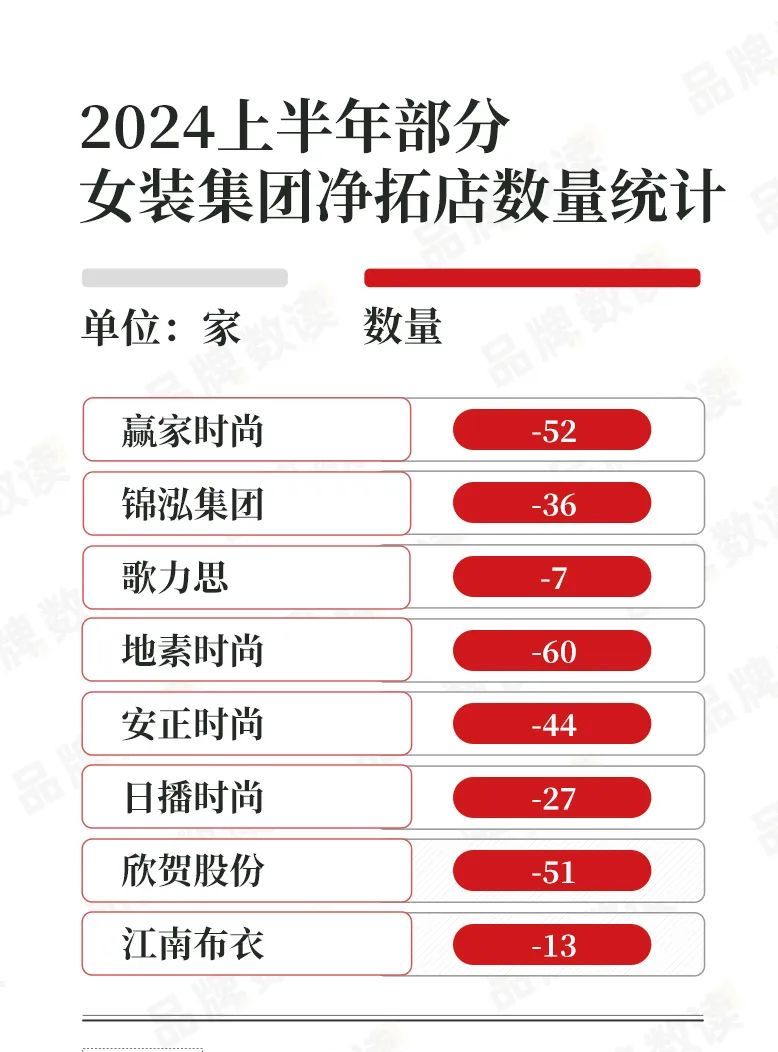

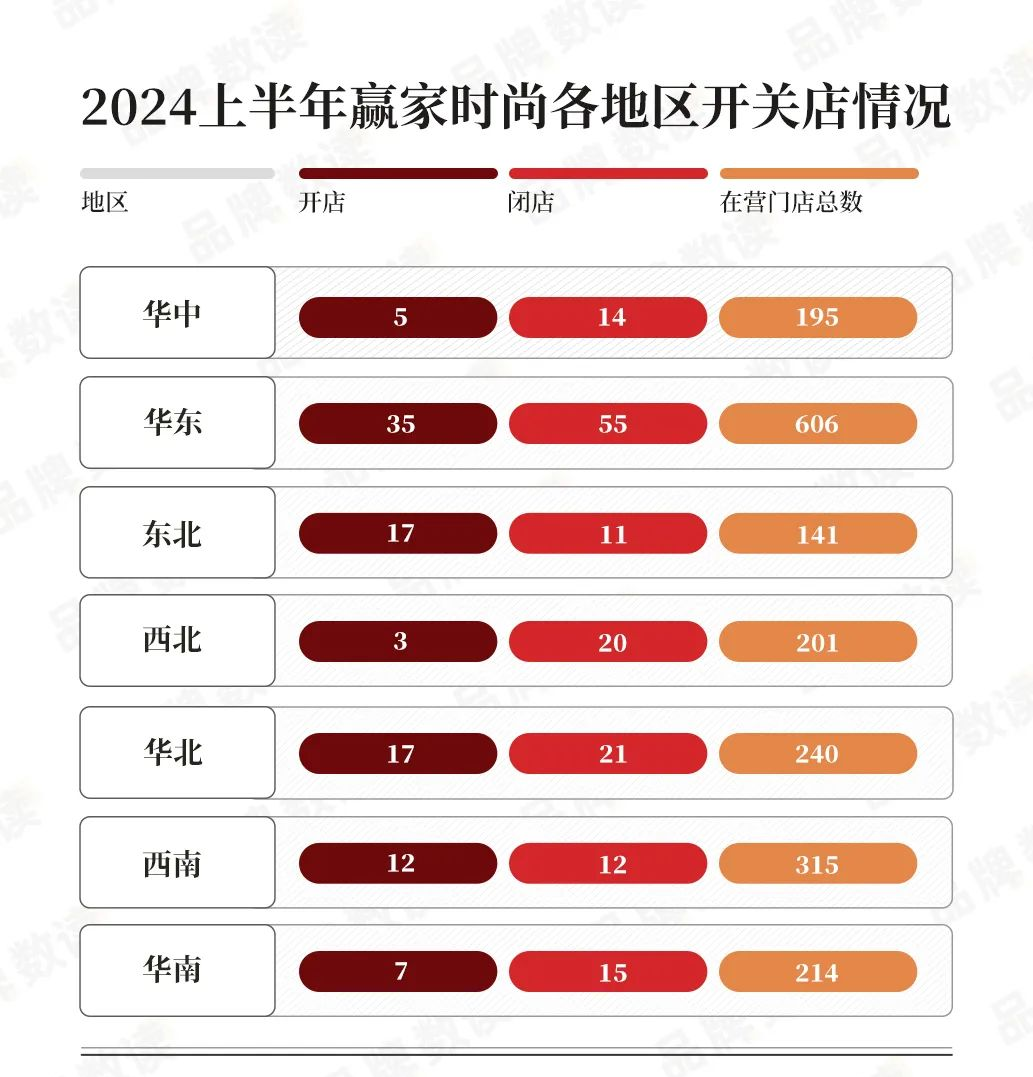

品牌数读根据财报整理了8大女装集团线下渠道拓店情况,无一例外,在今年上半年,每一个女装集团的净拓店数量均为负数。具体来看,地素时尚净关店数量最多,上半年关掉了99家门店,净关店数量达60家,门店总数也跌破千家;赢家时尚、欣贺股份的净关店数量亦超过50家;锦泓集团、日播时尚、江南布衣、安正时尚的净关店数量在10-50家区间;仅歌力思的净关店数量为个位数,上半年其净关店7家。此外,品牌数读观察到,女装品牌普遍在华东地区更畅销,包括赢家时尚、日播时尚、安正时尚、地素时尚在内的多个女装集团,华东地区的业绩都排在第一位,与此同时,华东地区也是品牌们开关店最频繁的区域。以赢家时尚为例,2024年上半年,赢家时尚有32.95%的营收来自于华东地区,在其布局的七大地区中排名首位;2024年上半年,赢家时尚在华东分别开店35、关店55家,数量远高于其他地区,目前华东在营门店606家,亦是其门店数量最多的地区。

数据来源:上市公司财报

品牌数读制图

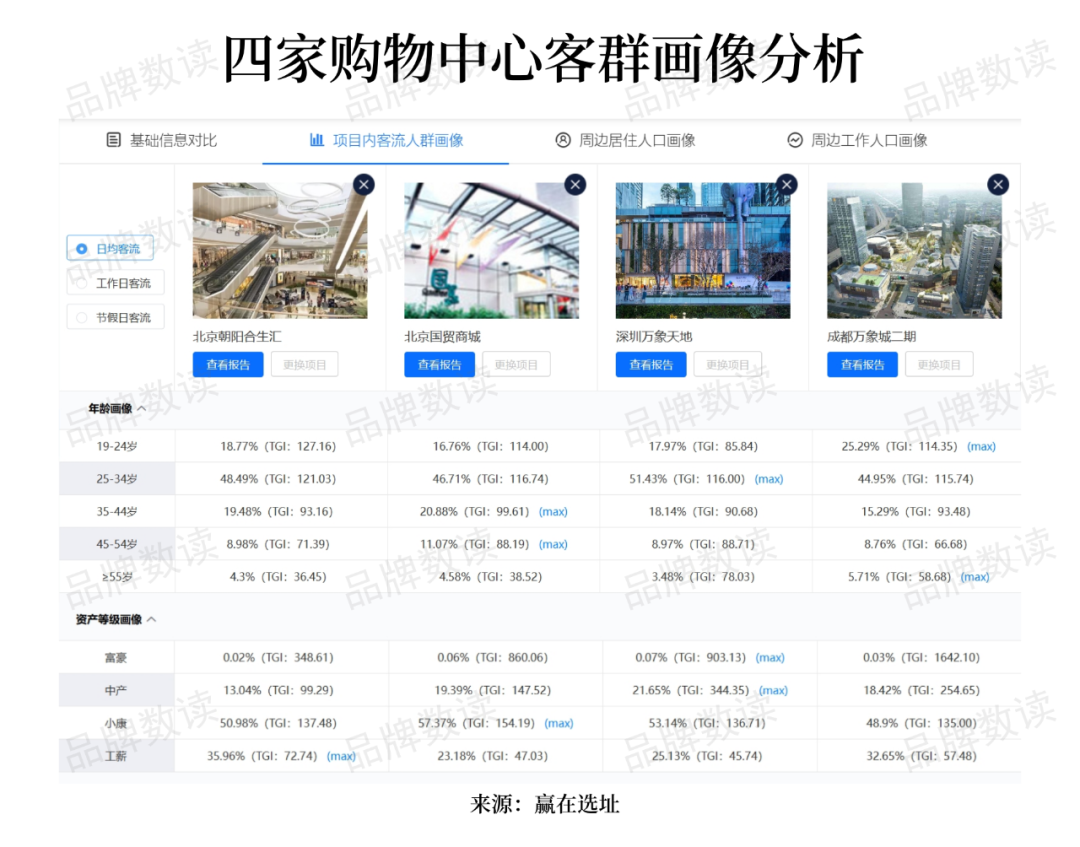

当然,渠道优化并不局限于关闭低效门店,用一句话来总结女装集团的线下渠道发展:门店越来越少,店铺越来越大。如果参照江南布衣的案例,开大店更是提升店效和业绩的关键推手。江南布衣披露,2024财年,其线下零售店铺可比同店收入录得10.7%的增长,获得该成绩的主要原因之一是江南布衣成功打造了若干“江南布衣+”多品牌集合店。如财报中所言,江南布衣+是江南布衣在近几年打造的新店型,面积通常达到数百平米,店内会集合江南布衣旗下多个品牌,如JNBY、速写、LESS等等。不像常态店型选址门槛相对较低,江南布衣+这样的旗舰店型首选入驻高档购物中心。品牌数读选取了四家江南布衣+门店作为案例进行分析,这四家门店分别位于北京朝阳合生汇、北京国贸商城、深圳万象城,以及还处于围挡中的成都万象城店。这四家门店所处的购物中心运营级次均为S级,其中有3个购物中心7月去重客流数据显示,日均保持在10万人次以上。 不仅如此,按照项目客流人群画像来看,这4个购物中心的主力消费人群都是25-34岁的年轻消费者,中产与小康家庭的占比也非常之高。

不仅如此,按照项目客流人群画像来看,这4个购物中心的主力消费人群都是25-34岁的年轻消费者,中产与小康家庭的占比也非常之高。 由此可见,江南布衣+瞄准的是年轻且具备消费力的群体。所以,纵使越是关店业绩越差,但渠道调整停不下来,在各女装集团关于未来发展的描述中,提升店效、门店创新依然是首要任务。

由此可见,江南布衣+瞄准的是年轻且具备消费力的群体。所以,纵使越是关店业绩越差,但渠道调整停不下来,在各女装集团关于未来发展的描述中,提升店效、门店创新依然是首要任务。新的增长极在哪里?

根据根据国家统计局数据,2024年1-7月,我国社会消费品零售总额273725.9亿元,同比增长3.5%,增速比1-6月放缓0.2个百分点。其中,限额以上单位服装类商品零售额累计5818.8亿元,同比增长0.1%,增速比1-6月放缓0.7%。其中,7月当月限额以上单位服装类商品零售额同比下降5.6%,降幅比6月扩大3.4%。这组数据表明,增速放缓是整个服装行业的大趋势,而女装细分市场面临更多的挑战。一位业内人士分析称,女装品牌主要有三方面的压力:首先,由于经济大环境变化等因素,市场整体消费力在下降;其次,在户外热的冲击下,女装市场饱受冲击,业绩疲软;另外,女装市场非常庞大,玩家也很多,各类新潮流服饰品牌的涌现进一步加剧了行业竞争,对老牌女装来说是一个考验。类似的观点在各个女装集团的财报中也有所提及,但谈起未来的展望,女装集团们还是努力保持着乐观的态度,纷纷表示,市场虽存在波动,同时行业集中度也在加剧,现在正是女装品牌巩固行业地位的时刻。从目前来看,个别女装集团有了转行的心思。如朗姿股份以女装起家,后跨界医美,今年上半年,朗姿股份医美板块收入已赶超女装;日播时尚业绩一蹶不起,曾寄希望于新能源,尝试与一家新能源企业重组未果。不过,相对而言,坚守服装行业、多品牌矩阵发展、全渠道布局才是大多数女装集团的选择。一位购物中心招商人员告诉品牌数读,前几年,女装品牌增加了男装产品线,后来母婴经济热度高涨,女装品牌涉足童装的案例也屡见不鲜,去年以来,又有女装品牌开始试水当下最热的户外运动品类。该招商人员继而指出,搭建品牌矩阵后,在线下渠道,矩阵开店也是一种趋势,“一般购物中心和女装集团合作不会只合作一个品牌,常规来说,谈的是整个集团的品牌矩阵入驻。矩阵发展对一个集团来说,触达的消费群体更多,品类丰富了之后,门店的玩法会更加灵活。”据悉,与过去直白的卖货模式不同,现在女装品牌的旗舰店、集合店讲究的是“情绪价值”。换言之,品牌们开始钻研“粉丝经济”,尝试通过打造网红门店等方式来圈粉和增加粉丝粘性,搭建和培养品牌的“粉丝圈”。一如江南布衣在财报中所说,多品牌集合店等新兴消费场景或产品的推出,令粉丝全触达,店铺服务质量也进一步得到提升,从而推动了业绩的增长。只是,这样的模式能否持续下去,女装品牌们又能坚持多久?

本文转载自品牌数读(ID:winlive2019),已获授权,版权归品牌数读所有,未经许可不得翻译或转载。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)