注册/登录

热门搜索

消息中心

无消息通知

全部已读

“低价”毋庸置疑是今年双11最高频的关键词,在此语境下,追求极致性价比是否会成为这一代新商的唯一路径?

图片来源: Pexels

今年双11,“新商”再一次被推向舞台中央。

大促还未迎来最终高潮,平台已经纷纷交出了新商在双11的成绩单。

但2023届的新秀们可能生不逢时。初来乍到即遭遇“低价”与“下沉”双面夹击,有可能创造有史以来客单价水平最低的一届新商。

“低价”毋庸置疑是今年双11最高频的关键词。在一个寒风凛凛的双11,平台迫切需要通过价格让利来重新赢得消费市场的信心。

在此语境下,追求极致性价比是否会成为这一代新商的唯一路径?

拼多多创始人黄峥曾经转述淘宝的缔造者之一孙彤宇讲过的一句话:平台考虑的是不同阶段的生态演进,而品牌考虑更多的应该是细分人群标新立异的价值主张。

显然,在我们固有的认知中,“品牌”必然是多样化的。

然而,当低价成为平台们的共识,并构成的单一的竞争要素,是否会约束新品牌追求自由多元化发展的路径?

在一个健康的生态里,低价品牌和价值品牌该如何共存?

而那些满足平台低价策略的中小商家,又能否最终成长为真正的品牌?

新世纪初,二十岁出头的戴跃锋第一次尝试在网上卖掉了自己的手机,惊叹互联网交易的神奇之余,也看到了隐藏其中的巨大商机。

彼时,传统线下零售渠道成本攀升,增长放缓,第一批敏锐的创业者开始在低门槛、低成本的淘宝上寻求生意机会。

淘宝势头正猛,上线5年时间,活跃用户数破亿,2年后,这一数字迅速增长至3.7亿。

但大多数消费品牌还未觉醒。在不断增长的网购人群和缺席的品牌之间,电商逐渐形成了一个充满需求和红利的卖方市场。

第一批互联网创业者不甘于仅仅开一家网店,他们在电商平台上提供相较传统品牌更具性价比和独创设计的产品,迅速得到了平台上年轻用户的追捧,形成了第一波互联网品牌。

而这时的平台,也急需一批生长在互联网的土著商家,以证明平台的造星实力,和它那十年之后颠覆传统零售渠道的巨大潜力。

就在这一年,戴跃锋也圆了自己的创业梦。开店3年,御泥坊在电商一路狂飙,2010年销售额达到4000万元,坐上了面膜产品淘宝销量第一的宝座。

后来,戴跃锋成立水羊集团,并成功带领集团于2018年在A股上市。

这是互联网第一批真正意义上的“新商”:借助电商的成本洼地,实现了一批“草根”创业者的品牌梦,甚至是上市梦。

时间来到21世纪的第二个十年。新一批怀揣品牌梦想的创业者从“大厂”里走出来,他们比前辈更懂得如何塑造一个品牌,也有更大的雄心。

离开宝洁,前往哈佛读MBA的黄锦峰,看到了互联网为国内市场带来的剧变。2011年,黄锦峰加入御泥坊,5年后,他创立了完美日记。

黄锦峰在御泥坊任职的5年时间里,后者母公司在品牌建设营销方面的预算逐年以指数级增长,最高时占比达总收入的43.8%。同时,御泥坊这个名字进入了多部热门影视剧、综艺节目、各类主题活动和动漫iP作品等内容中,迅速被拉升为中国原生最知名的护肤品牌。

但完美日记没有重走御泥坊的路。2017年小红书用户数突破5000万,不到一年后便又突破1亿大关。那些尚未被开垦的素人网红甚至连基本报价是什么都不懂。与此同时,经过了拼多多和微商的“洗礼”,大量在微信场景下的购买习惯已经养成。基于KOC体系的纳新、转化和复购的正向循环就此形成,“私域运营”正在爆发的前夜酝酿。

突然一天,完美日记倚借站外的蚂蚁雄兵,以创新的运营方式,走向了成为超巨的道路。

2018年天猫双11,上线仅一年的完美日记仅用90分钟即突破1亿销售额。而这个纪录很快就被自己打破。2019年,仅用28分钟就超过了去年全天,完美日记成为天猫首个销售破亿的彩妆品牌,还成为第一个登上天猫双11彩妆榜首的国货品牌。

“抖音、小红书种草,天猫成交,私域复购。”也成为了不只完美日记,而是当时所有新消费品牌的惯常打法。

而在御泥坊和完美日记这些时代“新商”的身后,则是国内制造业产业链的成熟溢出。

改革开放后民营经济的崛起、外资制造业的进入、内外市场力量的合流,令国内制造业得到空前发展,制造逻辑也从传统的“规模化生产”向“柔性生产”演变。一系列产业的升级为国产品牌提供了完整的全产业链,赋予其低成本、高品质和快速迭代的优势。

借此机遇,大牌平替成为了“新商”赢得顾客最主要的心智卖点。无数个黄锦峰们看好消费升级,看准了国际大牌代工厂OEM和ODM的产业基础,并决心做出高性价比国货品牌。

2021年,完美日记背后的逸仙电商成功赴美上市,首日的涨幅达75.24%。

没人能想到,新消费们高光时刻,将成为日后新商们对光辉岁月的无限缅怀。

消费不行了。

不知何时,部分投资人对消费开始避而不谈,对新商意兴阑珊。

相比于电商平台挖潜下一代新商的积极行动,资本的撤离显得更加无情。

“之前有多热情,之后就有多寡淡。”谈及投资人的心态,新商们也十分尴尬。在一场新商的聚会后,几位创始人无奈的道出其中原委。

在一些私下场合,被坑苦的投资人也在认真总结。无论是早期的淘品牌,还是新消费品牌,乃至今天的主播达人,所谓新商,本质上都是渠道品牌。

而这些过于依赖外部环境增长的新商,最终失败无非三种原因:

战术红利消失:原来领先的打法和策略已经变成通用型,新商战术红利也已经终结。

“说来说去,从红利中套利的骚操作二级市场不认,彻底无望。”在点了一支烟后,某位海派投资大佬也只能在吞云吐雾和烟头星火中探寻些许希望。

切一个细分人群、投一波流量、找一家优质代工。新商的三板斧,成为了日后融资,投流,冲刺规模,再找下家,循环往复的套路。这是上一代新商的规则红利。“所有的消费品都投一遍。”事实上,事情也是这么发生的。

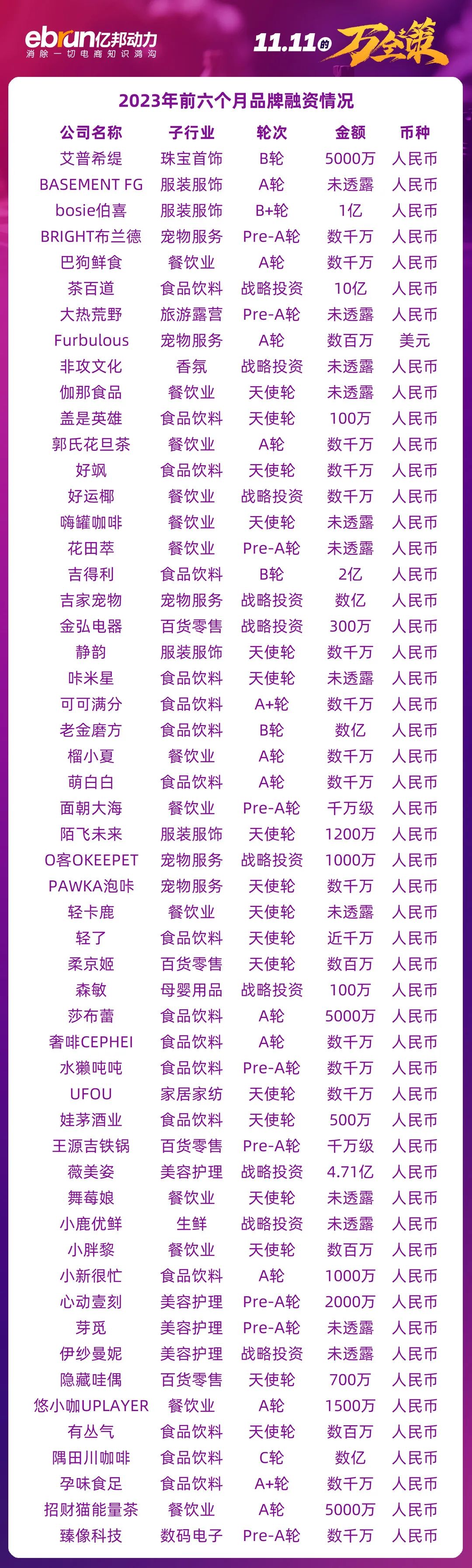

有不完全统计指出,从2018年开始,一直持续到2021年的上半年,新消费品牌的估值基本上都是其销售额的10倍甚至20倍。一家公司如果有一个亿左右的销售额,可能得到十亿、二十亿以上的融资。

2022年开始,消费品牌的融资数量出现断崖式下跌。用投入换取规模,烧钱营销占领市场,再用融资弥补现金流的“黑洞”开始被投资人识破。

越来越多的投资人与机构开始拒绝新消费项目,甚至离开了消费赛道。虽然整个消费赛道尚未彻底“哑火”,但传统VC们在消费赛道的投资上明显收紧。

“今年消费市场唯一的利好,就是项目便宜了。”一位坚持消费领域的投资人告诉亿邦,近期看到的几个新品牌,基本上属于已经跟多个投资人接触,并被多轮询盘后仍无人问津的尴尬处境。

“低价”的主旋律,成为了2023年双11的无奈之举。消费低迷、全网一盘货的同质化,进一步压缩了品牌商的生存空间。

“保利润还是保销量?反正平台是不装了。”一位内衣品牌创始人眼睁睁看着史上最低价双11像一面重墙压过来,已经麻木。她在库房里呆若木鸡的半晌后,跟团队下达了最后指令,整体投入减半,争取活过2023年。

但新一届新商的袭来,丝毫没有给这位老牌新商面子。对手以超低的价格,狠狠地抽着她的面颊。预售当天,看着对方已经在天猫、抖音、京东全面超越自己的排位,她才真正的感受到寒冷。

海水褪去,裸泳的滋味果真难受。

曾几何时,她也这样冷嘲热讽她的前辈——上一代新商。

“原本以为可以逆流而上的消费升级,最终大多抵不过顺势而为。”在看完小米新一代产品发布会后,一位小米生态链的品牌创始人在朋友圈中写道。

紧跟着,他的合伙人在下面留言:谁该为此买单?

某种程度上,电商过往要对只顾收割,不顾育新带来的生态失衡负上一定责任。

这也造成了新消费时代之后,品牌生命线的青黄不接。新商王座可能要经历漫长的真空期。而在这段寂寞的时日里,性价比品牌、工厂白牌将会成为未来两三年的消费主流。

然而,低价新商真的以为好日子开始了吗?

一位出自顺德的小家电品牌在今年双11预售中惨遭出局。创始人告诉亿邦,自己最后悔的就是没有趁着这波流量红利,快速升级自己的产品和供应链。等到传统国货品牌全面“入抖”,自己被更舍得烧钱的对手打得体无完肤。

“那时我也是白月光,也是小甜甜。”这位创始人的愤懑之情,可能象征着无数曾经拥抱新流量、新渠道、新人群的中小商家,千秋大梦转眼黄粱一梦的落差。

“起势于流量,成败于供应链。”多年前,在亿邦未来零售大会上,就有投资人说过这句至理名言。但又有多少人真心听进去并转化为行动呢?

这紧扣心弦的谜题,往往容易迷失在时来天地皆同力的错觉之中。

今天的新商中,还当中会诞生下一个完美日记吗?

我们是否还应该期待下一个新商的头牌出现?

今年双11,或许还不是揭晓答案的时候。

但“育新”,也许将成为未来三到五年,电商平台共同的使命。

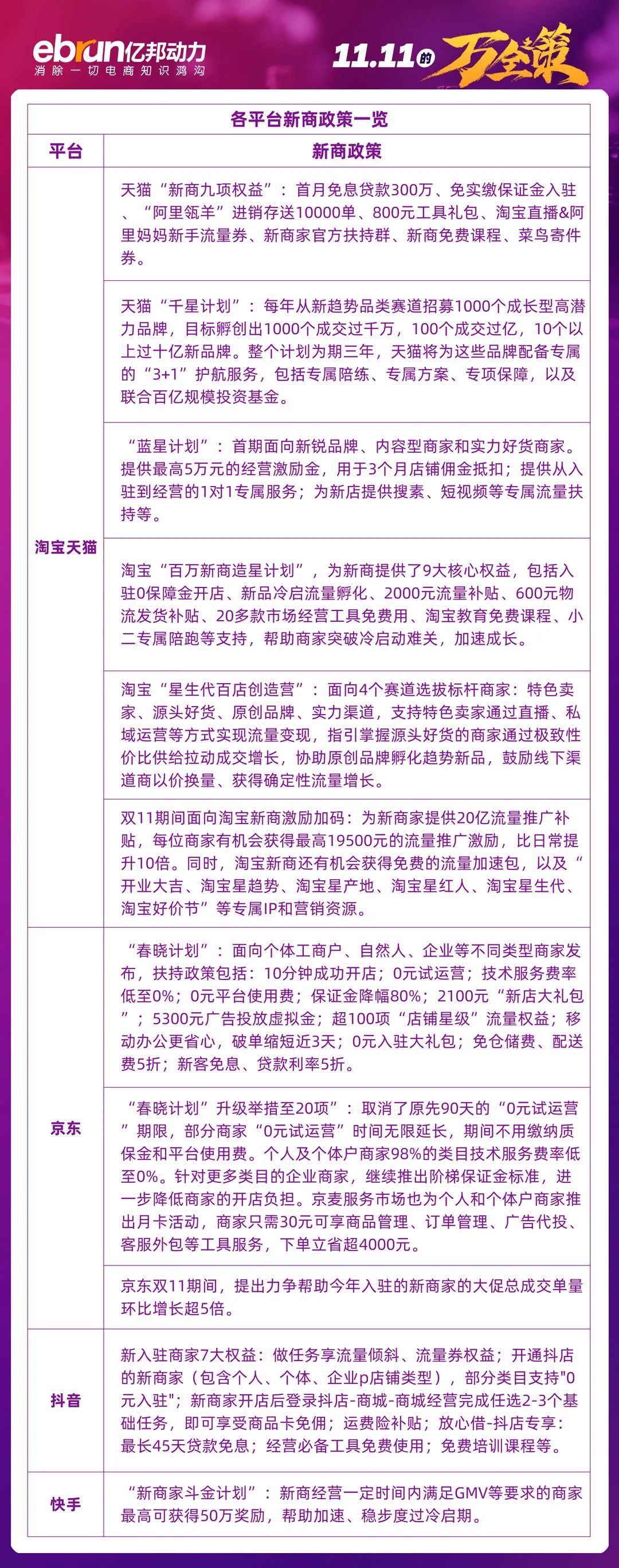

今年5月,新的淘天集团公布“用户为先,生态繁荣,科技驱动”三大战略,并宣布成立新的中小商家发展中心,和品牌业务发展中心。“星生代百店创造营”、“天猫千星计划”等针对平台新商的扶持政策接连出炉。

老对手京东也没闲着,“春晓计划”更是当仁不让,针对个人商家开放入驻通道,并对第三方商家新店推出现金补贴等扶持政策,力争成为全网商家开店成本最低的渠道。

新商是平台创造未来利润的源泉,平台显然不希望“公地悲剧”再度发生。历史教训告诉平台,忽视新商不只失去未来利润,也会造就竞争对手。

而当时代红利不复存在,唯盼商业生态滚滚向前。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)